ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

Студент Латыпов Ильдар Шамилевич. Группа ТТП - 204

Дисциплина «Основы логистики»

Направление 190700. – «Технология транспортных процессов»

Профиль «Организация и безопасность движения»

Тема «Методы управления закупками и запасами в логистике»

Вариант №12

Срок представления работы к защите «30» 04 2014 г.

Научный консультант __________ «19» 02 2014 г. Д.В. Целищев

подпись дата инициалы, фамилия

Задание к исполнению принял «19» 02 2014 г. __________

подпись студента

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1 Теоретическая часть. 4

1.1 Применение методов АВС и XYZ-анализа в управлении запасами ……………………………………………………………………………..4

1.2 Кибернетический подход, анализ критических ресурсов. 11

1.3 Модель матрицы бостонской консультативной группы. 21

1.4 Сущность основных методов системного анализа в логистике. 25

2 Практическая часть. 33

2.1 Применение методов ABC и XYZ – анализа в управлении запасами …………………………………………………………………………….33

Часть 1. Дифференцирование ассортимента по методу АВС.. 34

Часть 2. Дифференцирование ассортимента по методу XYZ. 37

Часть 3. Построение матрицы АВС и XYZ-анализа. 41

2.1 Методы управления закупками и запасами. 43

Часть 1. Определение оптимального размера заказа. 43

Часть 2. Определение экономичного размера заказа при условии предоставления поставщиком оптовых скидок. 55

Часть 3. Определение экономичного размера заказа в условиях дефицита 62

Часть 4. Расчет параметров системы управления запасами с фиксированным размером заказа. 66

Часть 5. Расчет параметров системы управления запасами с фиксированным интервалом времени между заказами. 71

Часть 6. Расчет параметров системы с установленной периодичностью пополнения запасов до постоянного уровня. 76

ЗАКЛЮЧЕНИЕ.. 81

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 82

ВВЕДЕНИЕ

Логистика – наука, предмет которой заключается в организации рационального процесса продвижения товаров и услуг от поставщиков сырья к потребителям, функционирования сферы обращения продукции, товаров, услуг, управления товарными запасами и провиантом, создания инфраструктуры товародвижения.

Более широкое определение логистики трактует её как учение о планировании, управлении и контроле движения материальных, информационных и финансовых ресурсов в различных системах.

С позиции менеджмента организации логистику можно рассматривать как стратегическое управление материальными потоками в процессе снабжения: закупки, перевозки, продажи и хранения материалов, деталей и готового инвентаря (техники и проч.). Понятие включает в себя также управление соответствующими потоками информации, а также финансовыми потоками. Логистика направлена на оптимизацию издержек и рационализацию процесса производства, сбыта и сопутствующего сервиса как в рамках одного предприятия, так и для группы предприятий.

Логистика охватывает всю сферу и спектр деятельности предприятия и на всех стадиях развития производства стремится сократить затраты и выпустить продукцию, заданного количества и качества в установленные сроки и в установленном месте.

Понятие материального потока является ключевым в логистике. Материальные потоки образуются в результате транспортировки, складирования и выполнения других материальных операций с сырьем, полуфабрикатами и готовыми изделиями, начиная с первичного источника сырья вплоть до конечного потребителя. Материальные потоки могут протекать между различными предприятиями или внутри одного предприятия.

Целью данной работы является изучение систем управления материальными потоками на предприятии.

Курсовая работа состоит из двух частей: теоретической и практической. В первой части представлены описания методов ABC и XYZ-анализа, рассматриваются методы управления закупками и запасами, также освещаются индивидуальные вопросы.

Вторая часть включает в себя расчет двух практических заданий. Каждое практическое задание, состоит из нескольких частей.

Теоретическая часть

Применение методов АВС и XYZ-анализа в управлении запасами

Метод "ABC-анализ" данный метод стратегического контроллинга используется при селективном отборе самых ценных для предприятия поставщиков и клиентов, важнейших видов сырья и материалов, самых весомых элементов затрат, самой рентабельной продукции, самых эффективных направлений капиталовложений. ABC-анализ заключается в выявлении и оценке незначительного числа количественных величин, которые являются самыми ценными и имеют наибольший удельный вес в общей совокупности стоимостных показателей. Согласно с этим методом исследуемая совокупность, например, запасы сырья и материалов, делится на три части:

группа А – запасы, которые являются самыми ценными с точки зрения и стоимости, однако могут использоваться предприятием в незначительном количестве в натуральном выражении;

группа В – средние по величине запасы как в количественном, так и в денежном выражении;

группа С – запасы с наибольшим объемом в натуральном выражении, однако незначительные с точки зрения их стоимости.

Основное внимание в процессе управления товарно-материальными запасами уделяется запасам, отнесенным к группе А, меньшей мерой – группы В и С. Концентрация внимания на приоритетных направлениях управления запасами и дебиторской задолженностью, снижения себестоимости продукции, самых реальных путях увеличения объемов реализации позволяет повысить эффективность управления финансами предприятия в целом. Так, концентрация усилий на поиске резервов снижения затрат, которые занимают наибольший удельный вес в структуре себестоимости продукции, принесет более ощутимые результаты, чем в случае поиска резервов снижения тех затрат, которые занимают небольшой объем. В структуре себестоимости продукции большинства отечественных предприятий более значительный удельный вес занимают расходы на сырье и материалы. Это означает, что субъектам ведения хозяйства целесообразно проводить ABC-анализ данного элемента затрат. Анализ можно осуществлять в разрезе отдельных поставщиков или отдельных видов сырья и материалов. В последнем случае в ходе анализа отбираются виды сырья (материалов, комплектующих), на которые в стоимостном выражении приходится наибольший удельный вес в структуре себестоимости за данным элементом затрат. С целью проведения эффективного ABC-анализа сырья и материалов в зарубежной практике рекомендуется применять такую классификацию отдельных их видов:

1) А-сырье – виды сырья (материалов), на которые приходится свыше 50 % затрат в общей структуре;

2) В-сырье – виды сырья (материалов), удельный вес которых в общей структуре закупок превышает 25 %;

3) С-сырье – другие, незначительные виды сырья (материалов).

Понятно, что наибольшие резервы снижения затрат за элементом «сырье и материалы» могут быть выявлены при анализе А-сырья. Для установления данных резервов подбирается соответствующий каталог мероприятий:

· более детальная оценка потерь сырья (материалов) на каждой стадии производства;

· минимизация потери качества сырья (материалов);

· обсчет норм расходов за методом нуль-базис бюджетирования;

· подбор более экономических технологий;

· оптимизация запасов;

· переговоры с поставщиками на предмет снижения закупочных цен;

· поиск альтернативных поставщиков;

Назначение метода: Может применяться практически в любых областях деятельности.

Цель метода: Выявление проблем, подлежащих первоочередному решению, путем определения их приоритетности.

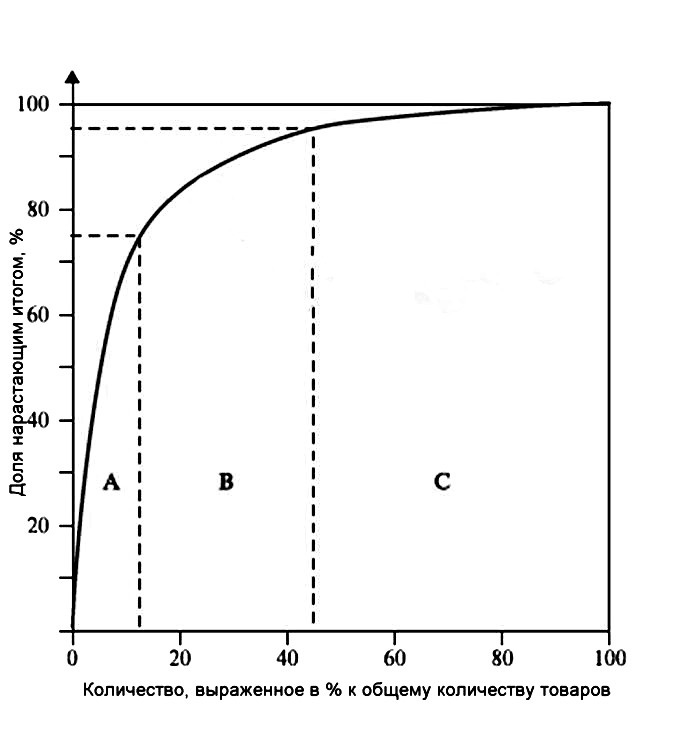

Суть метода: АВС-анализ основан на делении определенной совокупности проблем (объектов анализа) по удельному весу каждой группы, определяемому по тому или иному выбранному показателю. АВС-анализ позволяет установить основные проблемы, с которых нужно начинать действовать.

АВС-анализ базируется на принципе Парето, который означает, что 20% усилий дают 80% результата, а остальные 80% усилий - лишь 20% результата. Рисунок 1.1 – АВС-анализОсобенности метода: наиболее распространенным методом анализа для выявления результатов деятельности и причин возникновения проблем является метод АВС-анализа, одним из вариантов графической интерпретации которого служит диаграмма Парето. В литературе приводятся примеры проведения АВС-анализа по показателям оборота, прибыли, трудоемкости, расходов на материалы, и даже по таким параметрам, как помехозащищенность, быстродействие, потребляемая мощность и т. д. Число групп при проведении АВС-анализа может быть любым, но наибольшее распространение получило деление рассматриваемой совокупности на три группы: А, В и С, чем и обусловлено название метода (ABC-Analysis). Группа А – незначительное число объектов с высоким уровнем удельного веса по выбранному показателю. Группа В – среднее число объектов со средним уровнем удельного веса по выбранному показателю. Группа С – большое число объектов с незначительной величиной удельного веса по выбранному показателю. Экономический смысл исследований в рамках АВС-анализа сводится к тому, что максимальный эффект достигается при решении задач, относящихся к группе А. Достоинства метода: Простота, наглядность и точность АВС-анализа позволяет правильно выявить основные проблемы для их эффективного разрешения. АВС-анализ диаграммы Парето может быть довольно легко автоматизирован. Недостатки метода: При построении сложной, не всегда четко структурированной диаграммы возможны неправильные выводы. Ожидаемый результат: Принятие решения на основании АВС-анализа. Сравнивая диаграммы, построенные до и после разрешения проблем, оценивают эффективность принятых мер.

Рисунок 1.1 – АВС-анализОсобенности метода: наиболее распространенным методом анализа для выявления результатов деятельности и причин возникновения проблем является метод АВС-анализа, одним из вариантов графической интерпретации которого служит диаграмма Парето. В литературе приводятся примеры проведения АВС-анализа по показателям оборота, прибыли, трудоемкости, расходов на материалы, и даже по таким параметрам, как помехозащищенность, быстродействие, потребляемая мощность и т. д. Число групп при проведении АВС-анализа может быть любым, но наибольшее распространение получило деление рассматриваемой совокупности на три группы: А, В и С, чем и обусловлено название метода (ABC-Analysis). Группа А – незначительное число объектов с высоким уровнем удельного веса по выбранному показателю. Группа В – среднее число объектов со средним уровнем удельного веса по выбранному показателю. Группа С – большое число объектов с незначительной величиной удельного веса по выбранному показателю. Экономический смысл исследований в рамках АВС-анализа сводится к тому, что максимальный эффект достигается при решении задач, относящихся к группе А. Достоинства метода: Простота, наглядность и точность АВС-анализа позволяет правильно выявить основные проблемы для их эффективного разрешения. АВС-анализ диаграммы Парето может быть довольно легко автоматизирован. Недостатки метода: При построении сложной, не всегда четко структурированной диаграммы возможны неправильные выводы. Ожидаемый результат: Принятие решения на основании АВС-анализа. Сравнивая диаграммы, построенные до и после разрешения проблем, оценивают эффективность принятых мер. При всех многочисленных плюсах АВС-анализа, существует один значительный минус: данный метод не позволяет оценивать сезонные колебания спроса на товары. XYZ-анализ – это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления.

Принцип дифференциации ассортимента в процессе XYZ-анализа состоит в том, что весь ассортимент делят на три группы в зависимости от степени равномерности спроса, от этого зависит точность планирования и прогнозирования будущих действий всех участников логистической цепи.

При стабильном (постоянном) спросе можно достаточно точно спланировать объем производства, а, следовательно, заранее рассчитать потребность в необходимом сырье, материалах, полуфабрикатах, товарах, выбрать оптимального поставщика и заключить с ним договор поставок на самых выгодных условиях.

При нестабильном спросе процесс планирования не может быть точным. Поэтому предприятие вынуждено компенсировать колебания спроса созданием дополнительных запасов во всех звеньях логистической цепи (готовая продукция, запасы сырья, незавершенного производства) или работать под заказ. Снабжение необходимо будет осуществлять по мере необходимости, что не всегда удобно потребителю и поставщику. И в том и другом случаях возникают дополнительные логистические затраты, что ведет к снижению эффективности производства.

Поэтому необходимо заранее разделить весь ассортимент в зависимости от стабильности спроса для того, чтобы можно было принять правильные управленческие решения.

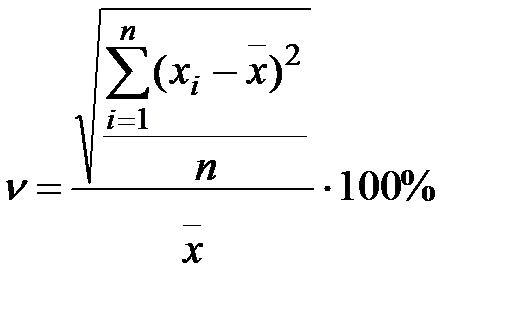

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса по этой позиции.

Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительной изменчивости. Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

, (1.1)

, (1.1)

x – i -е значение спроса по оцениваемой позиции за каждый период (квартал);

x – среднеквартальное значение спроса по оцениваемой позиции за все

периоды (кварталы);

n – число кварталов, за которые произведена оценка.

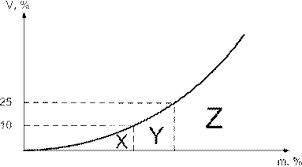

Результатом XYZ-анализа является группировка товаров по трем категориям, исходя из стабильности их поведения:

Категория Х – в нее попадают товары с колебанием продаж от 0% до 10%. Группа товаров, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

Категория Y – в нее попадают товары с колебанием продаж от 10% до 25%. Группа товаров, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования. Они требуют к себе большего внимания. Больше вероятность допущения неликвидов и дефицита.

Категория Z – в нее попадают товары с колебанием продаж от 25% и выше. Группа товаров с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос является сложной задачей.

XYZ-анализ рекомендуется проводить не реже, чем раз в квартал, наиболее интересны сезонные аналитические периоды.

Рисунок 1.2 – XYZ-анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода превосходно дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого товара в структуру сбыта, то XYZ-анализ позволяет оценить скачки сбыта и его нестабильность.

Для проведения ABC-XYZ-анализа необходимо построить матрицу ABC-XYZ и выделить товарные позиции, требующие наиболее тщательного контроля при управлении запасами.

Рисунок 1.3 – Матрица АВС-XYZ

Для заполнения матрицы необходимо рассматривать каждую позицию ассортимента одновременно в рамках выполненного ABC-анализа и XYZ-анализа. Если позиции попали в группу А, следовательно, прибыльность товара составляет большую долю в прибыли предприятия. В этом случае, если спрос на данные товары велик, то для увеличения прибыли необходимо принять оптимальные решения по планированию и контролю и учету запасов. Например, рассчитать оптимальные размеры заказов, разработать систему поставок, использовать современные методы контроля движения запасов в пути и учета их на складе. Эти действия позволят увеличить прибыль от продажи более востребованных на складе товаров, снизить размеры запасов менее востребованных товаров, и тем самым сократить суммы оборотных средств омертвленных в запасах, срок и затраты на хранение.

Наименьшее влияние может быть уделено позициям, попавшим в группу С, т.к. затраты на эти запасы незначительны. Если в них нет острой необходимости (например, товары, не пользующиеся большим спросом), от них можно отказаться. Если же это необходимые мелкие детали или виды сырья их можно закупать крупными партиями, но редко, чтобы сэкономить на транспортных расходах при условии, что они относятся к группе Х или У. Если же они относятся к группе Z не стоит покупать крупные партии, а целесообразно приобретать их по мере необходимости (под заказ).

Аналогичным образом обосновываются решения и всем позициям ассортимента.