Ликвидность баланса – возможность субъекта хозяйствования обращать свои активы в наличность и погашать свои платежные обязательства. По сути, это степень покрытия долговых обязательств предприятия его активами, срок трансформации которых в денежные средства соответствует сроку погашения платежных обязательств.

Для оценки ликвидности баланса предприятия все активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 – быстрореализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев и прочие оборотные активы);

А3 – медленно реализуемые активы (запасы за минусом расходов будущих периодов плюс долгосрочные финансовые вложения);

А4 – труднореализуемые активы (основные средства и иные внеоборотные активы – долгосрочные финансовые вложения + дебиторская задолженность сроком погашения более 12 месяцев).

Пассивы предприятия разделяются по следующим группам:

П1 – наиболее срочные обязательства (кредиторская задолженность поставщикам и подрядчикам, векселя к уплате, задолженность перед дочерними и зависимыми обществами, по оплате труда, по социальному страхованию и обеспечению, перед бюджетом, авансы полученные);

П2 – краткосрочные пассивы (краткосрочные кредиты и заемные средства);

П3 – долгосрочные пассивы (долгосрочные кредиты и займы);

П4 – постоянные пассивы (капитал и резервы + расчеты по дивидендам + доходы будущих периодов + фонды потребления + резервы предстоящих расходов и платежей).

Баланс считается ликвидным, если соблюдаются неравенства: А1>П1, А2>П2, А3>П3, А4<П4.

Результаты анализа ликвидности баланса сводятся в таблицу, где также указываются абсолютная и относительная величины отклонения.

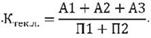

Характеристика ликвидности дополняется также финансовыми коэффициентами. Могут быть рассчитаны следующие коэффициенты: показатель общей ликвидности, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных), при условии что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

показатель абсолютной ликвидности, показывает, какую часть кредиторской задолженности учреждение может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

показатель текущей ликвидности показывает, достаточно ли у учреждения средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности учреждения. Коэффициент текущей ликвидности определяется по формуле:

4.Управление проектами в сфере IT- технологий: сущность и особенности