Новый экономический университет имени Турара Рыскулова

Школа «Финансы и учет»

Кафедра «Финансы и кредит»

Материалы по дисциплине «Корпоративные финансы»

Темы 1 - 12

Алматы, 2015 г.

Тема 1: «Финансы корпорации: основы организации и содержание их финансовой среды».

По определению финансы предприятий это: совокупность денежных отношений между предприятиями, их рабочими, государством, внебюджетными фондами и финансовыми институтами.

Схема финансовой системы любой страны (РК в том числе):

Корпоративные финансы – один из основных и обязательных курсов в системе экономического образования западных и отечественных университетов и школ бизнеса.

Корпоративные финансы – один из основных и обязательных курсов в системе экономического образования западных и отечественных университетов и школ бизнеса.

Круг вопросов, который затрагивает курс «КФ» определяется как:

- совокупность инвестиционных решений компании

- и решений по выбору источников финансирования этих инвестиционных решений.

Финансы корпораций – совокупность денежных отношений, посредством которых в целевом порядке формируются и используются децентрализованные фонды денежных средств для удовлетворения производственных нужд корпораций и их развития.

Функции финансов корпораций:

1.воспроизводственная;

2.распределительная;

3.контрольная.

Сущность финансов корпораций проявляется в их функциях: 1,2,3.

1. Воспроизводственная функция заключается в обеспечении сбалансированности стоимостного выражения материальных, трудовых и финансовых ресурсов на всех стадиях простого и расширенного воспроизводства.

2. Распределительная функция – тесно связанная с воспроизводственной функцией и обеспечивает последовательное распределение национального дохода (НД) и валового внутреннего продукта (ВВП). То есть, в макроэкономике - это в принципе «оплата за труд + прибыль предприятий». В масштабах же предприятия распределительная функция связанна с распределением полученной стоимости реализованного товара на фонды возмещения, накопления и потребления.

3. Контрольная функция – заключается в реализации контроля посредством тенге за реальным денежным обращением, формированием фондов денежных средств и их использованием.

Основные принципы финансов корпораций:

1.принципы плановости;

2.материальной ответственности;

3.образования финансовых резервов;

4.экономического стимулирования.

Задачи финансовых служб корпораций.

1. Обеспечивать финансово-кредитное планирование и доводить плановые показатели до подразделений.

2. Обеспечивать постоянное, регулярное поступление выручки от реализации с целью обеспечения необходимых расчетов.

3. Разрабатывать показатели по эффективному использованию основных и оборотных средств, с целью получения наибольшего эффекта.

4. Систематически анализировать оперативную, статистическую информацию и бухгалтерскую отчетность с целью определения отклонений в выполнении финансово-кредитных планов.

Функции финансовых служб:

1. планирование;

2. контроль за выполнением;

3. непосредственное участие в анализе проделанной работы.

Тема 2: «Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений».

Проценты – доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Процентная ставка – величина, характеризующая интенсивность начисления процентов.

Величина получаемого дохода (т. е. процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Способыначисления процентов:

1. Декурсивный. Проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Декурсивная процентная ставка – ссудный процент.

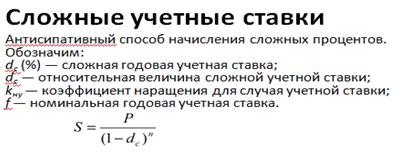

2. Антисипативный (предварительный). Проценты начисляются в начале каждого интервала начисления. Сумма процентных денег определяется исходя из наращенной суммы. Антисипативный процент – учетная ставка.

При обоих способах начисления процентов процентные ставки могут быть либо простыми (если они применяются к одной и той же первоначальной денежной сумме в течение всего периода начисления), либо сложными (если по прошествии каждого интервала начисления они применяются к сумме долга и начисленных за предыдущие интервалы процентов).

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей субъективной полезностью (ценностью). Дисконтирование позволяет определить нынешний (текущий) денежный эквивалент суммы, которая будет получена в будущем. Для этого надо ожидаемую к получению в будущем сумму уменьшить на доход, нарастающий за определенный срок, по правилу сложных процентов.

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей субъективной полезностью (ценностью). Дисконтирование позволяет определить нынешний (текущий) денежный эквивалент суммы, которая будет получена в будущем. Для этого надо ожидаемую к получению в будущем сумму уменьшить на доход, нарастающий за определенный срок, по правилу сложных процентов.

Компаундинг (compaunding)-рост во времени денежной суммы в результате реинвестирования получаемых на нее процентов; процент на вложенные средства не изымается их владельцем, а добавляется к первоначальным. Расчет сводится к начислению сложных процентов.

Эквивалентные процентные ставки – это такие процентные ставки разного вида, применение которых при одинаковых начальных условиях даёт одинаковые финансовые результаты.