Задача 1 Скласти кошторис витрат на виробництво за планом за даними таблиці 14.1.

Таблиця 14.1

| № з/п | Елементи витрат | Звіт за минулий рік, тис. грн |

| 1. | ||

| 1. | Матеріальні витрати | |

| 2. | Заробітна плата | |

| 3. | Відрахування на соц. заходи | |

| 4. | Амортизація основних фондів | |

| 5. | Інші витрати | |

| Витрати на виробництво (визначити) | ||

| 6. | Витрати, які не включаються у виробничу с/в продукції | |

| 7. | Зміна залишків витрат майбутніх періодів (тис., грн.) | |

| 8. | Зміна залишків резерву майбутніх платежів | +10 |

| С/в валової продукції (визначити) | ||

| 9. | Зміна залишків незавершеного виробництва | +80 |

| Виробнича с/в товарної продукції (визначити) |

Розв’язок

Визначаємо витрати на виробництво звітного року:

ВВ = 6200 тис + 3160 тис + 940 тис +1200 тис + 540 тис =12040 тис (грн.)

Визначаємо с/в валової продукції звітного року

С/Вв = 12040 тис – 350 тис + 10 тис =11700 тис. (грн.)

Визначаємо виробничу с/в товарної продукції звітного року

С/Вт = 11700 тис – 80 тис = 11620 тис. (грн.)

Задача 2. У звітному році с/в товарної продукції становила 450 тис. гр. один., що визначило витрати на 1 грн. од. товарної продукції – 0, 89 гр. один.

У плановому році витрати на 1 грн од. товарної продукції повинні становити 0, 85 грн од., обсяг в–ва продукції планується збільшити на 8 %.

Визначити с/в товарної продукції планового року.

Розв’язок

|

1. Визначаємо обсяг товарної продукції п–ва у звітному році:

2. Визначаємо обсяг товарної продукції у звітному році

|

505618 – 100%:

|

Х – 108%

Визначаємо с/в продукції у плановому році

С/В ТП ПЛ = В1 гр. од. ТП · Q ТППЛ = 546067 · 0, 85 = 464157 грн.

Відповідь: С/В ТП ПЛ =464157 грн.

«Визначення величини доходу, прибутку, рентабельності виробництва й окремих виробів, оцінка економічної ефективності виробництва»

|

Прибуток, що отримує підприємство від усіх видів діяльності (Пп-ва) визначається за формулою:

де  – прибуток від реалізації продукції, грн;

– прибуток від реалізації продукції, грн;

– прибуток від ін. реалізації, грн;

– прибуток від ін. реалізації, грн;

– позареалізаційні прибутки або збитки, грн.

– позареалізаційні прибутки або збитки, грн.

Для проведення фінансового аналізу використовуються різноманітні джерела інформації, серед яких основними є стандартні форми квартальної та річної фінансової звітності, а саме:

– баланс підприємства (форма № 1);

– звіт про фінансові результати (форма № 2).

Для оцінки бізнесово-фінансової діяльності підприємства використовують наступні групи показників:

І. Показники рентабельності:

1. Загальний рівень рентабельності підприємства. Цей показник демонструє загальну ефективність діяльності підприємства. Найдоцільнішим вираженням загального рівня рентабельності є відношення балансового прибутку до суми вартості основних виробничих фондів (ВОВФ) і нормованих оборотних засобів ВОЗ

Rзаг=

де ПВ(Ч) – прибуток валовий (чистий), грн.;

Даний показник показує, наскільки раціонально використовуються матеріальні ресурси підприємства.

2. Рентабельність виробничих фондів називається рентабельністю виробництва, що не зовсім вдало, оскільки у формуванні прибутку беруть участь всі види діяльності підприємства, що і не були пов’язані з його основними виробничими фондами:

RОВФ=

3. Рентабельність сукупних активів характеризує ефективність використання всього наявного майна підприємства:

RА=

де АП – поточні активи балансу підприємства.

4. Рентабельність власного (акціонерного) капіталу показує ефективність використання активів, створених за рахунок власних коштів:

RВК=

де П – чистий прибуток підприємства за вирахуванням оплати відсотків за кредит;

ВК – сума власного капіталу.

Величину власного капіталу беруть за даними балансу. Вона дорівнює сумі активів за вирахуванням усіх боргових зобов’язань.

5. Рентабельність продукції характеризує ефективність витрат на виробництво і збут продукції і обчислюється за формулою:

RП=

де С/Вп – повна собівартість реалізованої продукції, або за формулою:

RП=

де Q – обсяг реалізованої продукції.

ІІ. Показники ліквідності та платоспроможності:

1. Коефіцієнт загальної ліквідності характеризується відношенням поточних активів (запаси і витрати, грошові кошти, розрахунки та інші оборотні активи) до загальної суми Короткострокових зобов’язань:

КЗЛ=

2. Коефіцієнт абсолютної ліквідності розраховується відношенням швидколіквідних активів до поточних зобов’язань:

КАЛ=

Коефіцієнт визначає здатність підприємства виконувати свої поточні зобов’язання за рахунок швидколіквідних активів.

3. Коефіцієнт поточної ліквідності розраховується відношенням суми ліквідних активів (АЛ), дебіторської заборгованості (3Д) і вартості векселів (ВВ) до поточних зобов’язань (ЗКС.):

КПЛ=

Результат коефіцієнту має знаходитися приблизно в тих же межах, що й коефіцієнт платоспроможності.

4. Коефіцієнт платоспроможності фіксує частку Власного капіталу підприємства (ВК) в загальних зобов’язаннях (3З), розраховується за формулою:

КПС=

оптимальним вважається співвідношення 2:1

ІІІ. Показники фінансової стійкості. характеризують інвестиційну незалежність підприємства від зовнішніх джерел.

1. Коефіцієнт фінансової стійкості (КФС) обчислюється співвідношенням суми джерел власних коштів (Кв) та забезпечення майбутніх витрат платежів (ЗМВП) до валюти балансу (БК):

КФС=

2. Коефіцієнт фінансової незалежності (автономії) обчислюється відношенням загальної суми власного капіталу (ВК) до загальної величини балансових коштів (БК):

Кфнз =

Вважається, що загальна сума заборгованості не повинна перевищувати величини власних джерел фінансування.

3. Коефіцієнт мобільності (КМОБ) обчислюється співвідношенням фактичної наявності власних оборотних коштів (ОКв) до джерел власних коштів (Кв):

КМОБ=

4. Коефіцієнт ділової активності (Кд.ак.) визначається співвідношенням обсягу реалізованої продукції (РП) до валюти балансу (БК):

Кд. ак.=

Аналіз ділової активності дозволяє проаналізувати ефективність основної діяльності підприємства, що характеризується швидкістю обертання фінансових ресурсів підприємства.

5. Коефіцієнт залучення довгострокових позичкових коштів обчислюється підношенням довгострокових кредитів (Кдс) до загального обсягу власних та прирівняних до них коштів (Квп):

КЗПК=

Світова практика господарювання визнає бізнесову діяльність достатньо-ефективною, коли частка позичкових коштів не перевищує 1/3 власного акціонерного капіталу.

6. Коефіцієнт покриття платежів з фіксованими термінами виплат фактично відображає розмір річних платежів підприємства, пов’язаних з його довгостроковими зобов’язаннями і визначається відношенням валового прибутку (Пв) до суми довгострокових пасивів (Пдс):

Кпп =

Коефіцієнт має бути в межах 1, 5 - 2 і тоді фінансовий стан підприємства вважається нормальним.

ІV. Показники стану акціонерного капіталу використовуються у випадках, коли підприємство функціонує у корпоративній формі.

1. Прибутковість акції характеризує відношення чистого прибутку (Пч) до загальної кількості акцій, які придбані акціонерами даного підприємства (На):

Ма =

2. Співвідношення ціни і дохідності акції обчислюється відношенням продажної ринкової ціни однієї акції (Цра) до прибутковості акції в абсолютному вартісному вираженні (Ма):

Кц/д =

3. Співвідношення ринкової та балансової ціни звичайних акцій (ціновий коефіцієнт акцій) може коливатись в межах від 0, 5 до 3.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської та кредиторської заборгованості.

Середній термін оплати дебіторської заборгованості покупцями продукції підприємства (  ) обчислюється за формулою

) обчислюється за формулою

де Зд – дебіторська заборгованість (заборгованість покупців), грн.;

Дк – кількість календарних днів у періоді, за який обчислюється показник (рік – 360, квартал – 90), грн.;

– обсяг продажу продукції за розрахунковий період, грн.

– обсяг продажу продукції за розрахунковий період, грн.

За період платіжні вимоги підприємства до покупців перетворюються на гроші. Зрозуміло, що скорочення цього періоду є економічно вигідним, а продовження (проти встановленого терміну або проти минулого року) – небажаним і потребує з’ясування причин.

Середній термін оплати кредиторської заборгованості постачальникам (  ) визначається співвідношенням:

) визначається співвідношенням:

де Зк – величина кредиторської заборгованості постачальникам, грн.;

М – обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі, грн.

Скорочення за інших однакових умов не визнається позитивним для підприємства, оскільки потребує додаткових коштів. Натомість збільшення періоду оплати заборгованості може бути наслідком різних причин: погіршання для підприємства умов розрахунків, браку коштів, затягування оплати з метою використання кредиторської заборгованості як джерела фінансування тощо.

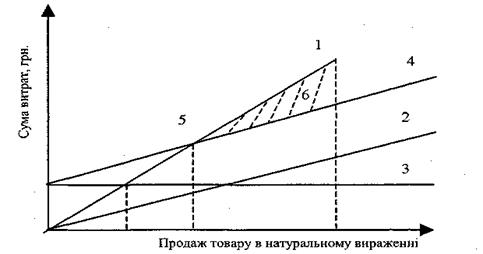

Крапка беззбитковості (V* в натуральних одиницях) − це обсяг випуску, при якому прибуток підприємства дорівнює нулю, тобто обсяг виробництва, при якому виручка від реалізації дорівнює сумарним витратам. Визначається за формулою:

V* = Bcоnst/(p-v),

де Bcоnst – сума постійних витрат,

р – ціна за одиницю продукції,

v – змінні витрати на одиницю продукції.

Аналіз беззбитковості проводять в алгебраїчній або графічній формі (рис. 15.1.).

1- обсяг доходу від продажу; 4 - сукупні витрати;

2- змінні витрати; 5 - точка беззбитковості;

3- постійні витрати; 6 - зона прибутку.

Рис. 15.1 Схема побудови крапки беззбитковості підприємства