Заемный капитал — совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль.

Заемный капитал может быть классифицирован по различным признакам.

По периоду привлечения финансовые обязательства подразделяются на долгосрочные и краткосрочные.

К долгосрочным обязательствам относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года.

К краткосрочным обязательствам относятся все формы привлеченного заемного капитала со сроком его использования до одного года.

По форме привлечения заемные средства подразделяются:

· на заемные средства, привлекаемые в денежной форме (банковский кредит);

· заемные средства, привлекаемые по договору финансового лизинга (в форме объектов основных средств);

· заемные средства, привлекаемые в товарной форме (коммерческий кредит).

Использование заемного капитала организацией имеет и определенные недостатки:

· привлечение заемных средств сопряжено с рисками для организации;

· активы, образованные за счет заемного капитала, формируют более низкую норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами;

· относительная сложность процедуры привлечения заемных средств, особенно на длительный срок, и др.

Однако использование заемного капитала организациями для финансирования своей деятельности имеет определенные преимущества:

· Заемный капитал обладает широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика.

· Преимуществом финансирования за счет долговых источников является также нежелание владельцев увеличивать число акционеров, учредителей.

Эффект финансового рычага

Эффект финансового рычага (финансового левериджа) — дополнительная рентабельность собственного капитала, полученная за счет использования заемных средств.

Используя этот показатель, можно определить эффективность соотношения собственных и заемных средств и рассчитать максимальный предел банковского кредитования, за порогом которого нарушается финансовая устойчивость предприятия.

ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК,

где ЭФР — эффект финансового рычага, %;

Нп — ставка налога на прибыль, %;

РА — рентабельность активов, %. Определяется как отношение прибыли до уплаты процентов и налогов (в российской практике — прибыль до налогообложения плюс платежи за пользование заемными средствами (проценты к уплате)) к средней стоимости активов предприятия.

ССПС — средняя расчетная ставка процентов по кредитам (заемным средствам), %;

ЗК — стоимость заемного капитала, руб.;

СК — стоимость собственного капитала, руб.

Правило: Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то оно выгодно. Но при этом нужно внимательно следить за разницей между рентабельностью активов организации и процентной ставкой за кредит (эта разница должна быть положительной).

Пример. Имеются два предприятия с одинаковым уровнем рентабельности активов 20%. Единственное различие между ними состоит в том, что одно из них (предприятие А) не пользуется заемными средствами (кредитами), а другое (предприятие Б) привлекает в той или иной форме заемные средства. Необходимо сравнить рентабельность собственных средств предприятий А и Б, обусловленную различной структурой источников финансирования этих предприятий.

| Показатель | Предприятие А | Предприятие Б |

| Собственный капитал, тыс. руб. | 20 000 | 10 000 |

| Заемный капитал, тыс. руб. | - | 10 000 |

| Прибыль до уплаты процентов и налогов, тыс. руб. | 4 000 | 4 000 |

| Проценты за кредит (14% годовых), тыс. руб. | - | 10 000 × 14% / 100% = 1 400 |

| Прибыль до налогообложения, тыс. руб. | 4 000 | 4 000 - 1400 = 2 600 |

| Налог на прибыль (ставка 24%), тыс. руб. | 4 000 × 24% / 100% = 960 | 2600 × 24% / 100% = 624 |

| Чистая прибыль, тыс. руб. | 4 000 - 960 = 3 040 | 2 600 - 624 = 1 976 |

| Рентабельность активов = Прибыль до уплаты % и налогообложения × 100% / Активы | 4 000 × 100% / 20 000 = 20% | 4 000 × 100% / 20 000 = 20% |

| Рентабельность собственного капитала = Чистая прибыль × 100% / Собственный капитал | 3040 × 100% / 20 000 = 15,2% | 1976 × 100% / 10 000 = 19,76% |

При одинаковой рентабельности активов (20%) налицо различная рентабельность собственного капитала, получаемая по причине различной структуры источников финансирования предприятий А и Б. Разница показателей рентабельности собственного капитала, составляющая 19,76% - 15,2% = 4,56%, и есть уровень эффекта финансового рычага.

Проверим полученный результат, подставив соответствующие данные в формулу:

ЭФР = (1 - Нп / 100) × (РА - ССПС) × ЗК / СК = (1 - 0,24) × (20% - 14%) × 10 000 / 10 000 = 4,56%.

Таким образом, в результате привлечения заемных средств под 14% годовых предприятию Б удалось достичь более высокой рентабельности собственного капитала (на 4,56% выше по сравнению с аналогичным показателем предприятия А). Рентабельность собственного капитала означает, что с каждого рубля вложенных собственных средств предприятие Б получает 19,76 коп. чистой прибыли, а предприятие А соответственно 15,2 коп. чистой прибыли, следовательно эффективность работы предприятия Б выше.

Вопросы для самопроверки

· Охарактеризуйте экономическую сущность капитала организации. Какие подходы к определению этой категории Вы знаете?

· Назовите основные признаки, лежащие в основе классификации капитала.

· Охарактеризуйте элементы собственного капитала организации.

· Какие факторы определяют величину и структуру собственного капитала организации?

· Определите понятие и классификацию заемного капитала.

· Назовите преимущества и недостатки использования заемного капитала в качестве источника финансирования деятельности предприятия.

· В чем состоит сущность эффекта финансового рычага (левериджа)?

РАСХОДЫ ОРГАНИЗАЦИИ

Тезисы

Содержание и классификация расходов предприятия.

Классификация затрат на производство и реализацию продукции. Смета расходов на производство и реализацию продукции.

Содержание и классификация расходов предприятия

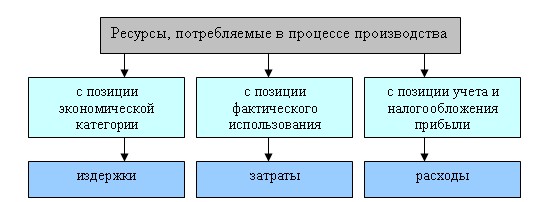

Прежде чем остановиться на содержании и классификации расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения прибыли.

.

.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ10/99, утвержденным приказом Министерства финансов РФ от 6 мая 1999г. № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

· Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

· Прочие расходы:

o расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

o расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

o расходы, связанные с участием в уставных капиталах других организаций;

o расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

o проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

o расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

o отчисления в резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.)

o штрафы, пени, неустойки за нарушение условий договоров;

o возмещение причиненных организацией убытков;

o убытки прошлых лет, признанные в отчетном году;

o суммы дебиторской задолженности, по которой истек срок исковой давности (3 года), других долгов, нереальных для взыскания;

o курсовые разницы;

o сумма уценки активов;

o перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

o расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.