Расчет потерь по жидкой фазе производят по следующему примеру:

| 1. Количество пива на конец месяца, гл: | Было | Остаток | Итого |

| Количество в цехе брожения | |||

| потери (-4 %) | |||

| Количество в отделении дображивания | |||

| потери (-2 %) | |||

| Количество готового пива | |||

| 2. Реализованное пиво: | |||

| Данные по учету реализованного пива | |||

| Пиво, произведенное из выжимок | |||

| «Бесплатное» пиво | |||

| Возврат забракованного пива | |||

| Сумма I | |||

| 3. Количество пива на начало месяца: | |||

| Количество в цехе брожения | |||

| потери (-4 %) | |||

| Количество в отделении дображивания | |||

| потери (-2 %) | |||

| Количество готового пива | |||

| Сумма II | |||

| 4. Выработанное количество сусла, гл: | |||

| Количество готового пива (сумма I - сумма II) | |||

| Минус возвратное пиво, пригодное для использования | |||

| Разность | |||

Итого потери = (2603 • 100)/31197 = 8,3%

Перерасчет потерь

При производственных расчетах учитываются, как правило, потери, согласованные с органами налогообложения. Выработанное количество горячего сусла пересчитывают на соответствующее количество реализованного пива.

| Было | Остаток | Итого | |

| 1. Количество пива на конец месяца: | 42460 гл | ||

| 2. Проданного (реализованного) пива: | 25203 гл | ||

| Сумма I: | 67663 гл | ||

| 3. Количество пива на начало месяца: | |||

| 4. Выработка готового пива: | |||

| Горячее охмеленное сусло: | 31197 гл | ||

| потери (-9%) | 2708 гл | 28489 гл | |

| Пиво, пригодное для повторного использования: | 24 гл | 28513 гл | |

| Сумма II: | 67558 гл | ||

| Разность суммы I и суммы II: | 105 гл |

В данном случае фактические потери несколько меньше, чем согласованные с финансовыми органами. В противном случае получается отрицательная разность, и потери могут выше, чем согласованные.

Расчет выработанного сусла и пива на 100 кг солода

Для данного расчета необходимо знать количество солода, израсходованного в соответствующий момент времени, количество кипяченого сусла, полученного из этого солода в сусловарочном котле, а также количество готового пива, произведенного из этого сусла. Показатели рассчитывают по вышеприведенному примеру и следующей таблице.

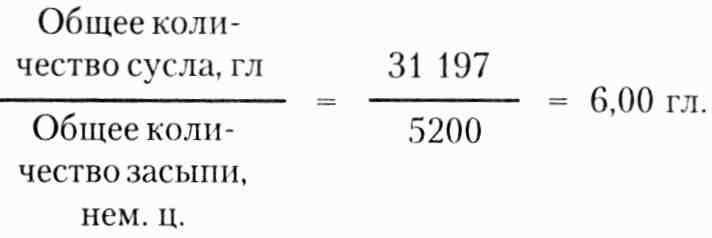

1. Количество кипяченого сусла, полученное из 100 кг солода (концентрация сусла - 12,6 %):

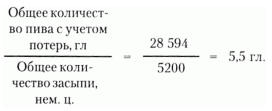

2. Выход готового пива из 100 кг солода:

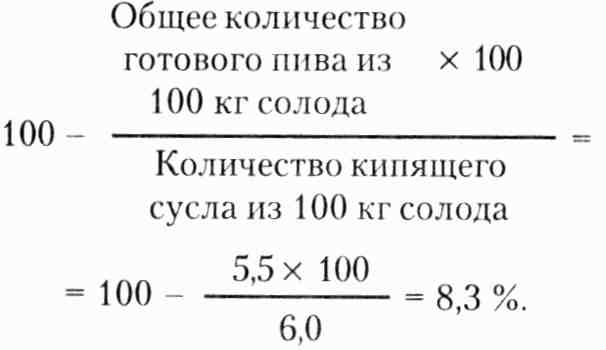

По этим двум показателям рассчитывают общепроизводственные потери:

Количество пива, произведенного из 100 кг солода, может быть разным и зависит от крепости пива, от выхода экстракта в варочном цехе, от режимов работы и оборудования предприятия. В общем случае из 100 кг солода может быть получено 6 гл сусла или 5,5 гл 12,5 %-ного пива. Приняв за основу общие потери солода, равные 20 %, из 100 кг ячменя вырабатывают примерно 4,8 гл сусла и 4,4 гл пива.