Зі структурою капіталу пов’язані два поняття ризику: підприємницький та фінансовий.

Підприємницький ризик — це ризикованість вкладень у активи підприємства, що не має боргів. Він являє собою невизначеність в одержанні майбутнього валового прибутку від операційної діяльності і зумовлений сукупністю чинників:

— коливаннями вартості матеріальних ресурсів;

— здатністю підприємства змінювати ціни на свою продукцію залежно від зміни ринкової ситуації;

— зміною попиту на продукцію підприємства;

— зниженням конкурентоспроможності продукції;

— високим рівнем операційного важеля (левериджу).

Сутність операційного левериджу полягає в тому, що прибуток від основної дія-сті залежить від рівня постійних витрат у собівартості продукції. Чим вищий рівень постійних витрат, тим вищий підприємницький ризик за інших рівних умов.

Ризики, які супроводжують фінансову діяльність підприємства, формують великий портфель ризиків і визначаються загальним поняттям — фінансовий ризик

Капітал — основна категорія ринкового суспільства, яка постійно перебуває у русі. Він є головною економічною базою створення та розвитку підприємства і у процесі свого функціонування забезпечує інтереси держави, власників та персоналу.

Капітал підприємства характеризує загальну вартість у грошовій, матеріальній і нематеріальній формах, інвестовану у формування його активів. Серед чинників виробництва — капіталу, матеріальних і трудових ресурсів, капітал відіграє пріоритетну роль.

Капітал відображає фінансові ресурси підприємства, які приносять дохід.

За джерелами формування виділяють власний і залучений капітал.

Фінансовий леверидж — це використання підприємством залучених коштів, яке впливає на зміну дохідності власного капіталу і дає йому можливість одержати додатковий прибуток на власний капітал.

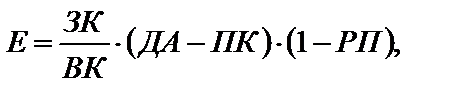

Показник, що відображає рівень додаткового прибутку на власний капітал за різних варіантів структури капіталу, називається ефектом фінансового левериджу

де E — ефект фінансового левериджу, пов’язаний з підвищенням дохідності власного капіталу; ЗК — сума залученого капіталу; ВК — сума власного капіталу; ДА — рівень дохідності активів; ПК — рівень відсотків за кредит; РП — рівень податку на прибуток.

Коефіцієнт структури капіталу  — характеризує фінансову стійкість підприємства і показує, яка величина залученого капіталу припадає на одну гривню власного капіталу.

— характеризує фінансову стійкість підприємства і показує, яка величина залученого капіталу припадає на одну гривню власного капіталу.

Диференціал фінансового левериджу  — показує різницю між рівнем дохідності активів і рівнем відсотків за залучений капітал.

— показує різницю між рівнем дохідності активів і рівнем відсотків за залучений капітал.

Податковий коректор  — відображає ступінь впливу на ефект фінансового левериджу рівня оподаткування прибутку.

— відображає ступінь впливу на ефект фінансового левериджу рівня оподаткування прибутку.