Роснефть - лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности НК "Роснефть" являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий и организаций России. Основным акционером Компании является государство, которому принадлежит 75,16% ее акций. В свободном обращении находится около 15% акций Компании.

География деятельности НК "Роснефть" в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано-Печору, Восточную Сибирь и Дальний Восток. Компания также реализует проекты в Казахстане и Алжире. Семь крупных НПЗ НК "Роснефть" распределены по территории России от побережья Черного Моря до Дальнего Востока, а сбытовая сеть Компании охватывает 38 регионов России.

Суммарный объем переработки нефти на НПЗ Компании оставил по итогам 2008 г. рекордные для российского нефтеперерабатывающего сектора 49,3 млн. т. Заводы НК "Роснефть" характеризуются выгодным географическим положением, что позволяет значительно увеличить эффективность поставок производимых нефтепродуктов. В настоящее время Роснефть реализует проекты расширения и модернизации своих НПЗ с целью дальнейшего улучшения баланса между объемами добычи и переработки нефти, а также увеличения выпуска качественной продукции с высокой добавленной стоимостью, соответствующей самым современным экологическим стандартам.

3.1 Анализ финансового состояния ОАО "НК Роснефть"

На основании отчета по прибыли (таблица 1) и бухгалтерского баланса (таблица 2) ОАО "НК "Роснефть" рассчитаем некоторые финансовые показатели, чтобы получить представление о перспективах хозяйственной деятельности и недостатках системы управления.

Таблица 1

Отчет по прибыли ОАО "НК Роснефть" за 2007 и 2008 гг., (тыс. д. е.)

| Показатели | 2007 год | 2008 год | Изменения | Изменения в % |

| Выручка от реализации | +1000 | +3 | ||

| Производственные издержки | +500 | +3 | ||

| Неочищенная прибыль | +500 | +3 | ||

| Реализационные издержки | +100 | +1,4 | ||

| Административно-управленческие издержки | +100 | +1,7 | ||

| Прибыль до начисления % | +300 | +7,7 | ||

| Издержки по выплате % | +50 | +8,3 | ||

| Прибыль без экстраординарных расходов | +250 | +7,6 | ||

| Экстраординарные расходы | +50 | +6,3 | ||

| Балансовая прибыль | +200 | +8 |

Таблица 2

Баланс предприятия ОАО "НК "Роснефть" (тыс. д. е.)

| Активы | 2007г. | 2008г. | Пассивы | 2007г. | 2008г. |

| Основной капитал | Собственный капитал | ||||

| Нематериальные активы | Акционерный капитал | ||||

| Земля и здания | Нераспределенная прибыль | ||||

| Оборудование | Резервный капитал | ||||

| Транспортные средства | Итог: | ||||

| Итог: | Долгосрочная задолженность | ||||

| Оборотный капитал | Ипотечная задолженность | ||||

| Запасы сырья | Государственный кредит | ||||

| Незавершенное производство | Итог: | ||||

| Запасы готовой продукции | Краткосрочная задолженность | ||||

| Товарные дебиторы | Товарные кредиторы | ||||

| Итог: | НДС | ||||

| Денежные средства | Прочие краткосрочные задолженности | ||||

| Кассовая наличность | Итог: | ||||

| Денежные средства на PC | |||||

| Итог: | |||||

| ИТОГО АКТИВЫ: | ИТОГО ПАССИВЫ: |

Для оценки использования основного и оборотного капитала предприятия рассчитывают коэффициенты фондоотдачи и фондоемкости.

Показатель фондоотдачи (ФО) определяется путем деления продукции на среднегодовую стоимость производственных фондов и показывает, какой объем товарной продукции (ТП) может быть выпущен в расчете на один рубль основного капитала.

В 2008 году показатель фондоотдачи снизился, хотя и незначительно, что свидетельствует о том, что в этом году ОАО "НК "Роснефть" менее эффективно использовало свои основные фонды, по сравнению с предыдущим годом.

Анализ рентабельности. В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции, работ, услуг покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Основным индикатором при анализе рентабельности предприятия является уровень общей рентабельности.

Уровень общей рентабельности в 2008 году вырос на 1,38% по сравнению с 2007 годом. Это связано с увеличением прибыли до начисления процентов на 7,7% и увеличение активов предприятия на 1,6%, что благополучно сказывается на финансовой деятельности предприятия ОАО "НК "Роснефть".

Уровень общей рентабельности показывает, какую прибыль предприятие получает с одного рубля имущества предприятия.

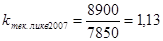

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

Рассчитаем коэффициент текущей ликвидности:

Коэффициент ОАО "АК "Роснефть" в 2007 году имел коэффициент текущей ликвидности 1,13, в 2008 году 1,1, что не удовлетворяет норме. Оборотный капитал в 2008 году остался на прежнем уровне, но повысилась краткосрочная задолженность на 3,4%. Показатель низкий и это означает, что предприятие не сможет вовремя погасить свои задолженности за счет активов.

Анализ платёжеспособности. Платежеспособность является одним из показателей, характеризующих финансовое состояние предприятия. Под платежеспособностью предприятия подразумевают его способность в срок и в полном объеме удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Представление о платежеспособности фирмы можно получить, вычислив коэффициент платежеспособности, который измеряет финансовый риск, т.е. вероятность банкротства.

Рассчитаем коэффициент платежеспособности:

Коэффициент платежеспособности ОАО "АК "Роснефть" в 2008 году снизился на 1,29%. Нормальное значение коэффициента платежеспособности должно превышать 50%. В 2008 году показатель составил 43,22%, что не является нормой. Снижение показателя произошло за счёт повышения активов на 1,6%.

Коэффициент соотношения дебиторской и кредиторской задолженности характеризует общее состояние расчетов по всем видам задолженностей предприятия. Кредиторская задолженность является средством покрытия дебиторской задолженности.

Рассчитаем коэффициент соотношения дебиторской и кредиторской задолженности за 2007 и 2008 годы.

На предприятии ОАО "АК "Роснефть" сумма кредиторской задолженности превышает сумму дебиторской задолженности. То есть в случае погашения предприятием кредиторской задолженности, оно не сможет рассчитаться по долгам за счет дебиторской задолженности.

Анализ финансовой устойчивости. Анализ финансовой устойчивости предприятия является важнейшим этапом оценки его деятельности и финансово-экономического благополучия, отражает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

Коэффициент автономии ( коэффициент концентрации собственного капитала, коэффициент собственности) - характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие. Нормативное значение для данного показателя равно 0,5. Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов.

Коэффициент автономии в 2008 году уменьшился на 3% по сравнению с 2007 годом и ниже нормы, следовательно, предприятие стало менее финансово устойчиво и независимо от внешних кредиторов.

Коэффициент обеспеченности собственными средствами - показатель, характеризующий наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности собственными средствами снизился на 3%. Нормальное значение коэффициента должно превышать 0,1, следовательно, предприятие обладает достаточными собственными оборотными средствами для финансовой устойчивости.

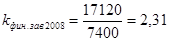

Коэффициент финансовой зависимости - коэффициент, характеризующий, насколько активы предприятия финансируются за счет заемных средств.

Рассчитаем коэффициент финансовой зависимости за 2007 и 2008 годы.

,

,

Коэффициент финансовой зависимости ОАО "АК "Роснефть" увеличился в 2007 году на 2,7% по сравнению с 2008 годом, следовательно, возросла зависимость предприятия от заемных средств.

Основные направления совершенствования системы планирования финансовой деятельности на предприятии

Анализ причин недостаточной эффективности функционирования предприятия позволил выявить основные проблемы и сформулировать следующие принципы постановки системы планирования:

1. процесс изменения системы планирования должен успевать за процессами слияния, поглощения, соответствующими изменениями в структурах, системах управления предприятий и холдингов;

2. планирование (корректировка и уточнение) должно осуществляться "сверху вниз" по принципу "дерева целей" то есть системно, тогда планы будут комплексными и самодостаточными;

3. должно осуществляться сценарное планирование с учетом изменений внешней среды, внешних и внутренних рисков;

4. нужно планировать защитные действия и контрдействия для компенсации реальных угроз конкурентов, их лоббистских действий и т.д.;

5. следует оптимизировать планы и производственные программы с учетом стратегических интересов собственника, по экономическим и инвестиционным критериям;

6. система планирования должна быть привязана к имеющейся на предприятии системе центров ответственности, полномочий, системе контроллинга, иначе реализация даже самых лучших планов будет неэффективной;

7. обязательное требование - система планирования должна включать в себя систему мотивации для топ-менеджеров, "ключевых" руководителей и специалистов.

Реализация этих принципов построения системы планирования позволяет (разумеется, в комплексе с другими компонентами менеджмента) выстроить и реализовать стратегию, минимизирующую вероятность потерь.

Заключение

Рассмотрев сущность финансового планирования, можно сделать вывод, что финансовый план является неотъемлемой частью планирования и одним из важнейших документов, разрабатываемых на предприятии.

Разработка финансовых планов должна проводиться на постоянной основе. Необходимо учитывать, что они быстро устаревают, поскольку ситуация на рынке меняется динамично.

Исходя из многоплановости задач, финансовое планирование включает ряд взаимосвязанных шагов:

1) анализ текущей, денежной ситуации, имеющихся проблем;

2) прогнозирование будущих денежных критерий;

3) постановка денежных задач;

4) составление денежного плана;

5) выполнение денежного плана;

6) анализ результатов выполнения денежного плана.

Финансовое планирование на предприятии взаимосвязано с планированием, как заведено, хозяйственной деятельности и строится на базе характеристик производственного плана (размера производства, реализации, сметы издержек на создание, плана капитальных вложений и др.).

Как показала практика, грамотная реализация принципов построения системы планирования на предприятии позволяет (разумеется, в комплексе с другими компонентами менеджмента) выстроить и реализовать стратегию, минимизирующую вероятность потерь.

Список использованной литературы

1 Басина Н.А. Финансовое планирование на предприятии: метод. указания на выполнение курсовой работы/ Н.А. Басина. - Хабаровск: Изд-во ДВГУПС, 2006. - 32 с.: ил.

2 Басовский Л.Е. Прогнозирование и планирование в условиях рынка учебное пособие / Л.Е. Басовский. - М.: ИНФРА-М, 2007. - 52 с.

3 Виханский О.С. Стратегическое управление: Учебник - 2-е изд. перераб. и доп. - М.: Гардарики, 2008. - 296с.

4. Горемыкин В.А., Богомолов О.А. Экономическая стратегия предприятия: Учебник - М. ИЦД "Филинъ", 2010. - 506с.

5. Головань С.И. Бизнес-планирование: Учебное пособие. - Ростов - на - Дону: Феникс, 2007. - 320с.

6. Ефремов В.С. Организации, бизнес-системы и стратегическое планирование // Менеджмент в России и за рубежом. - 2001. - №2. - 151 с.

7. Ильин А.И. Планирование на предприятии: Учебник. - Минск: "Новое знание", 2010. - 2-е изд., перераб. - 635с.

8. Идрисов А.Б. и др. Стратегическое планирование и анализ эффективности инвестиций. Изд.2-е, ИЦД "Филинъ", 2007.

9. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

10. Копчиков Г.П. Планирование на предприятии: Методические рекомендации по выполнению курсовой работы. М.: ФГОУ ВПО МГАУ, 2007. - 112с.

11. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Уч. пособие. - М.: Финансы и статистика, 2008.

12. Уткин Э.А., Котляр Б.А., Рапопорт Б.М. Бизнес-планирование. Курс лекций. - М.: Издательство "Экмос", 2008. - 320с.

Приложения

Приложение 1

Отчет по прибыли ОАО "НК Роснефть" за 2007 и 2008 гг., (тыс. д. е.)

| Показатели | 2007 год | 2008 год | Изменения | Изменения в % |

| Выручка от реализации | +1000 | +3 | ||

| Производственные издержки | +500 | +3 | ||

| Неочищенная прибыль | +500 | +3 | ||

| Реализационные издержки | +100 | +1,4 | ||

| Административно-управленческие издержки | +100 | +1,7 | ||

| Прибыль до начисления % | +300 | +7,7 | ||

| Издержки по выплате % | +50 | +8,3 | ||

| Прибыль без экстраординарных расходов | +250 | +7,6 | ||

| Экстраординарные расходы | +50 | +6,3 | ||

| Балансовая прибыль | +200 | +8 |

Приложение 2

Баланс предприятия ОАО "НК "Роснефть" (тыс. д. е.)

| Активы | 2007г. | 2008г. | Пассивы | 2007г. | 2008г. |

| Основной капитал | Собственный капитал | ||||

| Нематериальные активы | Акционерный капитал | ||||

| Земля и здания | Нераспределенная прибыль | ||||

| Оборудование | Резервный капитал | ||||

| Транспортные средства | Итог: | ||||

| Итог: | Долгосрочная задолженность | ||||

| Оборотный капитал | Ипотечная задолженность | ||||

| Запасы сырья | Государственный кредит | ||||

| Незавершенное производство | Итог: | ||||

| Запасы готовой продукции | Краткосрочная задолженность | ||||

| Товарные дебиторы | Товарные кредиторы | ||||

| Итог: | НДС | ||||

| Денежные средства | Прочие краткосрочные задолженности | ||||

| Кассовая наличность | Итог: | ||||

| Денежные средства на PC | |||||

| Итог: | |||||

| ИТОГО АКТИВЫ: | ИТОГО ПАССИВЫ: |

Приложение 3

Добыча и переработка нефти НК "Роснефть", млн. т.

Размещено на Allbest.ru