Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы.

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

Y = f (x),

где Y - показатель;

х - факторы.

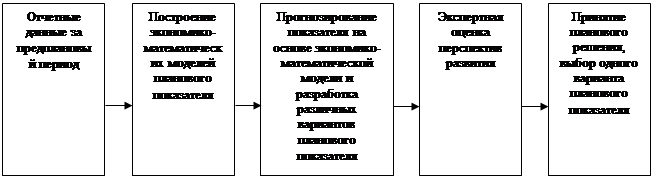

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рис.2).

Рис.2. Процесс разработки планового показателя с применением экономико-математической модели

Можно выделить 5 этапов построения экономико-математической модели:

1) Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости.

2) Расчет модели функциональной зависимости финансового показателя от определяющих факторов.

3) Разработка различных вариантов плана финансового показателя.

4) Анализ и экспертная оценка перспектив различных финансовых показателей.

5) Выработка планового решения, выбор оптимального варианта.

Достоинства метода экономико-математического моделирования состоит в более обоснованное предвидение эффективности намечаемых заданий; позволяет перейти от средних величин к многовариантным расчетам финансовых показателей. Недостатками считаются: достаточно трудоемки, и требуют больших профессиональных знаний.

Стадии финансового планирования

Финансовое планирование (в зависимости от содержания, назначения и задач) можно классифицировать на перспективное, текущее (бюджетирование) и оперативное.

Перспективное финансовое планирование

В современных условиях, когда развитие экономики может происходить стихийно и непредвиденно, перспективное планирование призвано определять количественные показатели в отличие от других видов планирования, отражающих качественные показатели.

Система перспективного планирования включает в себя такие виды планов, как долгосрочные и стратегические. В системе долгосрочного планирования используется метод применения фактических результатов за истекшие периоды с оптимистическим прогнозом, с некоторым завышением показателей на будущее. Стратегическое планирование предусматривает комплексное изучение проблем, с которыми может столкнуться предприятие в предстоящем периоде, на основании чего и формируются плановые показатели.

При разработке планов за основу берутся:

1. Анализ перспектив с учетом факторов, влияющих на результат производства;

2. Анализ конкурентоспособности продукции;

3. Выбор стратегии и определение приоритетов для достижения эффективности деятельности предприятия;

4. Анализ существующих видов деятельности и анализ новых, более результативных видов.

При разработке стратегии необходимо учитывать возможности предприятия.

При долгосрочном планировании разрабатываются планы действий и финансовых результатов, к которым необходимо стремиться в течение планового периода. По истечении отчетного периода, фактические показатели сравниваются с плановыми, выявляются отклонения и факторы, повлиявшие на эти отклонения.

Долгосрочное планирование подразумевает прогноз финансового состояния на долгосрочный период, и это достаточно трудоемкий процесс, так как здесь необходимо учитывать не только план развития предприятия, но и развитие экономики в целом.

Именно от полноценного анализа и учета всех (даже самых незначительных) деталей зависит успех перспективного планирования. Текущее планирование определяет развитие предприятия в краткосрочном периоде. Стратегический план формируется на основе стратегии предприятия, что подразумевает решения относительно сфер и направлений деятельности. Такие планы разрабатываются руководством высшего звена.

Текущее финансовое планирование (бюджетирование)

Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность организации определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру активов и капитала на конец планируемого периода.

Текущий финансовый план составляется на год с разбивкой по кварталам. Рассматривается текущее планирование как составная часть перспективного плана и представляет собой конкретизацию его показателей.

По оценкам специалистов, из-за того, что компании не формируют годовые бюджеты, они теряют за год до 20% своих доходов. Чтобы избежать этих потерь, необходимо постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать процедуры бюджетирования.

Общее назначение бюджетирования:

· Задать систему координат для развития бизнеса.

· Выявить сравнительную привлекательность различных направлений бизнеса, скорректировать баланс направлений и проектов.

· Повысить финансовую обоснованность управленческих решений.

· Способствовать росту эффективности использования ресурсов и ответственности руководителей.

Бюджетирование выполняет следующие основные функции:

1. Функция планирования. Оценка финансового состояния предприятия основывается на данных бухгалтерской отчетности. Однако, если выявлены какие-либо проблемы, изменить что-то к лучшему бывает уже поздно. Другими словами, инструменты финансового менеджмента применимы, когда есть сведения об ожидаемом будущем, а не о прошлом финансовом состоянии предприятия.

2. Функция учета. Бюджетирование - основа для управленческого учета, т.е. разработка системы координат для бизнеса.

3. Функция контроля. Контроль за повышением финансовой устойчивости и улучшением финансового состояния компании в целом и отдельных ее структурных подразделений.

Оперативное финансовое планирование

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана.

В платежном календаре притоки и оттоки денежных средств должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия, и таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия. Наиболее целесообразно составление платежного календаря на месяц с подекадной разбивкой. На многих предприятиях наряду с платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги должно уплатить предприятие. Это позволяет избежать просрочек и пени.

Кроме платёжного календаря на предприятии должен составляться кассовый план - план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Своевременное сопоставление фактических данных с предусмотренным кассовым планом даст основание для принятия мер по устранению расхождений. Коммерческому банку необходим кассовый план предприятия, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Важной частью оперативной финансовой работы является составление кредитного плана.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней даётся характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками и др. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли.

Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.

3. Анализ и оценка финансового планирования на предприятии ОАО "НК Роснефть"