Инвестиции – долгосрочные вложения, не связанные с текущим потреблением.

Управление инвестиционной деятельностью является одной из основных задач финансового менеджера.

Делятся на три типа: финансовые инвестиции (вложения в ценные бумаги), реальные (вложения в основные фонды), нематериальные (вложения в нематериальные активы).

Этапы принятия решений по реальным инвестициям:

1 этап. Формирование альтернатив: разные бизнес-идеи, либо разные способы реализации бизнес-идей.

2 этап. Описание проектов в денежных терминах.

На этом этапе составляется бизнес план, где учитывается: анализ рынка, отрасли, конкурентной среды, инвестиционные затраты, текущие затраты и составляются денежные потоки.

3 этап. Расчет критериев эффективности инвестиционных проектов.

Критерии:

1.Срок окупаемости (PP) рассчитывается как временный промежуток в годах, в течение которого происходит возмещение вложенных инвестиций. Комплексно характеризует рискованность проекта; не учитывает временную стоимость денег.

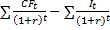

2.Чистый дисконтированный доход NPV =  , t=1 (NPV> 0); Показывает прирост стоимости капитала инвестора. Учитывает временную стоимость денег. Обладает свойством аддитивности. Нельзя сравнивать проекты по NPV с разными первоначальными инвестициями.

, t=1 (NPV> 0); Показывает прирост стоимости капитала инвестора. Учитывает временную стоимость денег. Обладает свойством аддитивности. Нельзя сравнивать проекты по NPV с разными первоначальными инвестициями.

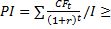

3.Доходность инвестиций  1. Показывает отдачу на один вложенный рубль. Учитывает временную стоимость денег.можно сравнивать проекты с разными первоначальными инвестициями.

1. Показывает отдачу на один вложенный рубль. Учитывает временную стоимость денег.можно сравнивать проекты с разными первоначальными инвестициями.

4.Внутренняя норма доходности  . Такая ставка дисконта, при которой NPV=0. Ставка дисконта – требуемая доходность инвестора. IRR сравнивают со средневзвешенной стоимость капитала WACC.

. Такая ставка дисконта, при которой NPV=0. Ставка дисконта – требуемая доходность инвестора. IRR сравнивают со средневзвешенной стоимость капитала WACC.

5.Бухгалтерская норма прибыли ARR==  *100%. Показывает сколько % годового дохода у проекта в среднем. Не учитывает временную стоимость денег. Является экономически абстрактным понятием. Считается для быстрой обработки проектов, когда их большое количество.

*100%. Показывает сколько % годового дохода у проекта в среднем. Не учитывает временную стоимость денег. Является экономически абстрактным понятием. Считается для быстрой обработки проектов, когда их большое количество.

4 этап. Отбор проектов с учетом формализованных и неформализованных критериев. Кпоследним относится стратегия компании, подвижность рынка, рискованность проекта, стоимость денег.

5 этап. Управление проектом. Определить ответственных, организационный план (мероприятия, сроки, ответственные), процесс мониторинга.

30. Структура капитала: источники финансирования; средневзвешенная стоимость капитала.

Структура финансовых источников предприятия показывает долю в общей величине пассивов: собственного капитала, долгосрочных обязательств и таких краткосрочных обязательств, как банковские ссуды, кредитные линии, кредиторская задолженность.

Под структурой капитала часто понимается доля только долгосрочных источников финансирования.

Привлечение различных источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала. Так как стоимость каждого из источников средств различна, стоимость капитала коммерческой организации определяется средней арифметической взвешенной.

Рыночная стоимость предприятия = Доход к распределению / WACC,

где доход к распределению (включает в себя: проценты за пользование кредитом, сумму дивидендов и реинвестированную прибыль);

WACC - средневзвешенная стоимость капитала.

Средневзвешенная стоимость капитала

Определение стоимости капитала предприятия проводится в несколько этапов:

1) определяются возможные источники формирования капитала;

2) рассчитывается цена каждого источника отдельно;

3) определяется средневзвешенная стоимость капитала;

4) разрабатываются мероприятия по оптимизации структуры капитала.

WACC – это средневзвешенная посленалоговая «цена», в которую обходится предприятию привлечение различных видов ресурсов: акционерного капитала, полученного путем продажи привилегированных и обыкновенных акций (отдельно), кредитов, облигационных и иных займов.

|

Кi – цена капитала из j-го источника; n – количество источников.

Стоимость основных источников капитала предприятия определяется по доходности, требуемой владельцем капитала:

1. Цена привлечения привилегированных акций: Kпp= D/Pp,

где D – годовой дивиденд по привилегированной акции;

РP – прогнозная чистая выручка от продажи акции (без затрат на размещение) или текущая рыночная цена одной привилегированной акции.

2. Цена привлечения обыкновенных акций:Kоб= D/Pо,

где D - ожидаемый дивиденд; Pо - текущая рыночная цена акции.

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы коммерческой организации. Поэтому стоимость источника средств «обыкновенные акции» Коб можно рассчитать с меньшей точностью. Для этого используют либо модель Гордона, либо модель CAPM.

Модель Гордона: Pо = Do (1+g) / r-g = D1 / (r-g),

где Pо - стоимость акции с позиции инвестора (теоретическая стоимость);

Do – базовая величина дивиденда (т.е. последнего выплаченного дивиденда);

g – темп прироста дивиденда (в долях единицы);

r – требуемая доходность акции, учитывающая риск (в долях единицы);

D1 – ожидаемый дивиденд очередного периода.

Коб = D1/ P0 + g,

Kоб = D1/ (P0 (1-f)) + g,

где f – уровень затрат на размещение акций в долях единицы.

Модель CAPM – модель оценки доходности финансовых активов позволяет увязать систематический риск и доходность портфеля: Kоб = rf + b (rm - rf),

где Kоб - ожидаемая доходность акций данной компании; rf - доходность безрисковых ценных бумаг; rm - ожидаемая доходность в среднем на рынке ценных бумаг; b - бета-коэффициент данной компании(систематический риск).

3. Нераспределенная прибыль- предприятие может ее реинвестировать. Доходность таких операций и будет являться «ценой» источника «нераспределенная прибыль».

4. Цена заемного капитала определяется по процентной ставке по кредиту или по облигационному.

| Источники финансирования | |

| Собственные: | Заемные: |

| · взносы; · акции обыкновенные; · акции привилегированные; · нераспределенная прибыль; · амортизация | · кредиты банков; · лизинг; · облигации, векселя; · кредиторская задолженность; · факторинг |

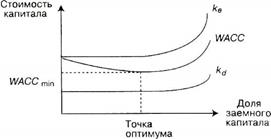

Управление структурой капитала. Существуют два подхода к целесообразности управления структурой капитала: традиционный и теория Модильяни-Миллера.

Традиционный подход предполагает, что:

1) стоимость капитала зависит от его структуры;

2) существует оптимальная структура капитала, минимизирующая значение WACC и, следовательно, максимизирующая рыночную стоимость предприятия.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих - собственного и заемного капитала.

Теория Модильяни-Миллера утверждает обратное: при некоторых условиях стоимость предприятия и стоимость капитала не зависят от его структуры, следовательно, их нельзя оптимизировать и нельзя наращивать рыночную стоимость предприятия за счет изменения структуры капитала.