Если случайная величина есть сумма большого числа независимых величин, то она имеет распределение, близкое к нормальному.

Пусть есть  .

.

Поочередно построим плотность вероятности для S(x)=X; S(x,y)=X+Y. Увидим приближение к нормальному закону. Хорошая нормализация достигается уже при 5 величинах.

Показатели среднего.

Среднее арифметическое  , Мода

, Мода  (наиболее часто встречающееся), Медиана

(наиболее часто встречающееся), Медиана  (середина упорядоченного ряда значений)

(середина упорядоченного ряда значений)

Показатели вариации.

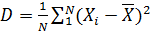

Размах  ; Выборочная дисперсия

; Выборочная дисперсия  ; Выборочное среднее квадратическое отклонение

; Выборочное среднее квадратическое отклонение

Качество оценивания параметров.

"Хорошая" оценка обладает свойствами несмещенности(m(x)=  ), эффективности (малый размер D) и состоятельности (

), эффективности (малый размер D) и состоятельности ( ).

).

Для этого используется функция максимального правдоподобия

Максимально правдоподобные оценки математического ожидания и дисперсии и их свойства.

Оптимальной оценкой мат. ожидания является ; Дисперсии - выборочная дисперсия

Интервальная оценка.

Область, где лежит m(X) с вероятностью p.

Оценка объема выборки.

Критерии проверки гипотез.

Пусть имеется выборка  . Известно, что она принадлежит либо к распределению W(X,v0), либо к W(X,v1).Если

. Известно, что она принадлежит либо к распределению W(X,v0), либо к W(X,v1).Если  независимы друг от друга, то

независимы друг от друга, то  . Выдвигаем 2 гипотезы,

. Выдвигаем 2 гипотезы,  и

и  соответственно. В ходе проверки устанавливается, в какую из полученных областей (

соответственно. В ходе проверки устанавливается, в какую из полученных областей ( ) попадает исходная выборка.

) попадает исходная выборка.

Проверка гипотез о среднем значении случайной величины.

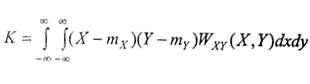

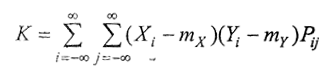

Ковариация и коэффициент корреляции совокупности двух взаимосвязанных случайных величин.

Ковариация случайных величин X и Y есть мат. ожидание произведения отклонений этих величин относительно средних.

Общие формулы:

Коэффициент корреляции  , чем он больше, тем сильнее связь между двумя величинами.

, чем он больше, тем сильнее связь между двумя величинами.  .

.

Выборочные ковариация и коэффициент корреляции случайных величин.

3 типа связи (линейная, статистическая, независимость величин).

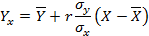

Линейное уравнение регрессии.

Линейное уравнение показывает зависимость величин со статистической связью. График уравнения строится по формуле:

График всегда проходит через точку  )

)

Нелинейное уравнение регрессии.

Множественная линейная регрессия.

Классификация и описание случайных процессов.

Корреляционная функция случайного процесса.

Гауссовский случайный процесс

Оценка математического ожидания нестационарного случайного процесса.

Алгоритмы прогнозирования случайных процессов.

28.

29.