Бюджетний процес — це регламентована нормами бюджетного права діяльність держави та територіальних громад зі складання, розгляду та затвердження бюджету, його виконання, а також зі складення та затвердження звіту про його виконання.

бюджетний процес — це встановлений законодавством порядок складання, розгляду, затвердження бюджетів та їх виконання.

Від початку складання бюджету до затвердження звітів про його виконання весь бюджетний процес контролює ВРУ та місцеві органи самоврядування. Згідно із цим перед бюджетним плануванням ставляться такі завдання:

· найбільш повно виявити резерви у галузях народного господарства і спрямувати їх на виконання плану економічного та соціального розвитку;

· забезпечити виконання плану економічного і соціального розвитку необхідними бюджетними коштами з дотриманням оптимальних фінансових пропозицій;

· визначити обсяг доходів за окремими джерелами і загальний обсяг доходів бюджету з урахуванням резервів їх збільшення.

39. Сутність та особливостібюджетного планування.

У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових показників бюджету залежить якість його виконання.

Бюджетне планування - це комплекс організацій-но-технічних, методичних і методологічних заходів на таких стадіях бюджетного процесу як складання, розгляд і затвердження бюджетів для визначення обсягів і джерел формування та напрямів використання бюджетних ресурсів держави з метою забезпечення стабільного соціально-економічного розвитку суспільства.

Бюджетне планування є складовою загальнодержавного економічного планування і займає центральне місце у фінансовому плануванні. Від рівня збалансованості бюджету на стадії планування, точності економічних і соціальних прогнозів залежить стабільність функціонування бюджетної сфери і рівень виконання програм протягом майбутнього бюджетного періоду.

Держава використовує бюджетне планування для забезпечення ефективного функціонування бюджетної системи. Воно має такі особливості:

- об'єктом бюджетного планування виступають бюджетні ресурси держави;

- суб'єктами є органи державної влади й управління та місцевого самоврядування;

- предметною галуззю (сферою застосування) бюджетного планування є бюджетні відносини, що виникають у процесі розподілу та перерозподілу валового внутрішнього продукту та пов'язані з формуванням і використання фінансових ресурсів держави на всіх стадіях відтворювальних процесів;

- у процесі бюджетного планування забезпечуються необхідні фінансові пропорції згідно з прогнозами економічного і соціального розвитку, встановлюються безпосередні зв'язки підприємств і організацій різних форм власності з бюджетом на плановий період;

- за допомогою бюджетного планування створюється належна фінансова база, визначаються параметри та конкретні механізми реалізації програм соціального захисту населення;

- бюджетне планування ґрунтується на грошовій оцінці бюджету, що дозволяє визначати найефективніші варіанти фінансового забезпечення прогнозних показників соціально-економічного розвитку;

- бюджетне планування є дієвим інструментом бюджетної політики держави.

Ефективне використання бюджетного планування у суспільстві залежить від якості виконання завдань, що стоять перед ним на всіх стадіях бюджетного процесу. Найважливішими серед них є:

- формування найважливіших народногосподарських пропорцій розвитку економіки на плановий період;

- визначення раціональних шляхів бюджетного забезпечення передбачуваного рівня соціально-економічного розвитку на основі ефективного використання наявних у суспільстві ресурсів;

- виявлення резервів у галузях економіки і спрямування їх на виконання плану економічного і соціального розвитку;

- встановлення раціональних форм мобілізації грошових надходжень за окремими джерелами та формування доходів бюджетів з урахуванням резервів їх збільшення;

- раціональний розподіл видатків державного бюджету між окремими ланками бюджетної системи та збалансування бюджетів нижчого рівня.

Кінцевим результатом процесу бюджетного планування є сукупність рішень і бюджетних показників у вигляді державного та зведеного бюджетів з врахуванням змін, що відбулися або очікуються у бюджетній сфері.

40. Характеристика стадій бюджетного планування.

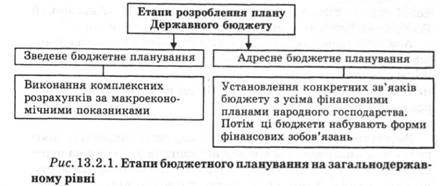

Бюджетне планування на загальнодержавному рівні здійснюється у два етапи — зведене й адресне1 (рис. 13.2.1).

На першому етапі, який називається зведеним бюджетним плануванням, визначаються основні напрями організації роботи та засоби мобілізації бюджетних ресурсів, здійснюється взаємоузгодження основних макроекономічних показників.

На цьому етапі здійснюються комплексні економічні розрахунки за показниками валового внутрішнього продукту, національного доходу, визначається рівень бюджетних надходжень, мінімальний рівень соціальних потреб тощо.

На другому етапі проводиться адресне бюджетне планування, яке має на меті встановити конкретні зв'язки з іншими фінансовими планами держави.

Мінімально необхідні видатки обчислюються за єдиними або груповими мінімальними соціальними й фінансовими нормами та нормативами, установленими вищими нормами виконавчої влади на основі чинних законодавчих актів, з урахуванням індексу інфляції в межах фінансових можливостей держави та відповідних адміністративно-територіальних одиниць.

Для повного врахування всіх фінансових ресурсів, а також визначення середньої фінансової забезпеченості Автономної Республіки Крим, адміністративно-територіальних одиниць відповідний виконавчий орган влади складає територіальний зведений баланс фінансових ресурсів, дані якого можуть бути враховані при визначенні розмірів міжбюджетних трансфертів.

Кабінет Міністрів України організовує доведення до відома виконавчих органів влади Автономної Республіки Крим, областей, міст Києва і Севастополя таких показників:

*проектних нормативів (відсотків) відрахувань від регулюючих доходів та сум контингентів цих доходів;

*розмірів дотацій та субвенцій, які передбачається надати з Державного бюджету України, та їх цільового призначення;

*переліку видатків, які передбачається передати з Державного бюджету України на фінансування з бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя.

Аналогічні показники доводять виконавчі органи влади вищого рівня безпосередньо до рад народних депутатів та їх виконавчих органів влади нижчого рівня у строки, які б забезпечували затвердження бюджетів до початку бюджетного року.

Виконання бюджету.

Це забезпечення своєчасного і повного надходження запланованих доходів, а також повного і безперервного фінансування передбачених бюджетом заходів. Участь у виконанні бюджетів беруть підприємства, організації та установи усіх форм власності, а також населення, які пов'язані з доходами і видатками бюджетів. Виконання Державного бюджету України забезпечує Кабінет Міністрів України. Міністерство фінансів України здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу з питань виконання бюджету.

В Україні застосовується казначейська форма обслуговування державного! місцевих бюджетів України, яка передбачає здійснення Державним казначейством України:

— операцій з коштами державного бюджету;

— розрахунково-касового обслуговування розпорядників бюджетних коштів;

— контролю бюджетних повноважень під час зарахування надходжень, прийняття зобов'язань та проведення платежів;

— бухгалтерського обліку та складання звітності про виконання державного і місцевих бюджетів.

В основу діяльності Державного казначейства покладено принцип "єдиної каси", що в поєднанні з централізованою казначейською телекомунікаційною системою дає змогу мати вичерпну інформацію про щоденний стан державних фінансів і забезпечує можливість гнучкого маневрування державними грошовими ресурсами. Безпосередньо касове виконання бюджету здійснюється через банківські установи. Банківські установи здійснюють приймання та зарахування на відповідні рахунки бюджету податків та зборів, приймання і видачу коштів спеціального фонду установ, розрахункове і касове обслуговування установ і організацій, які фінансуються з місцевих бюджетів. Державний бюджет України виконується за розписом, який затверджується міністром фінансів України відповідно до бюджетних призначень у місячний строк після набрання чинності законом про Державний бюджет України.