Финансовый менеджмент реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы, определяемые комп-

лексным содержанием финансового менеджмента: 1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его специфику); 2) функции финансового менеджмента как специальной области управления предприятием (состав зтих функций определяется конкретным объектом финансового менеджмента). В наиболее общем виде состав основных функций финансового менеджмента в разрезе этих групп представлен на рис. 1.2.

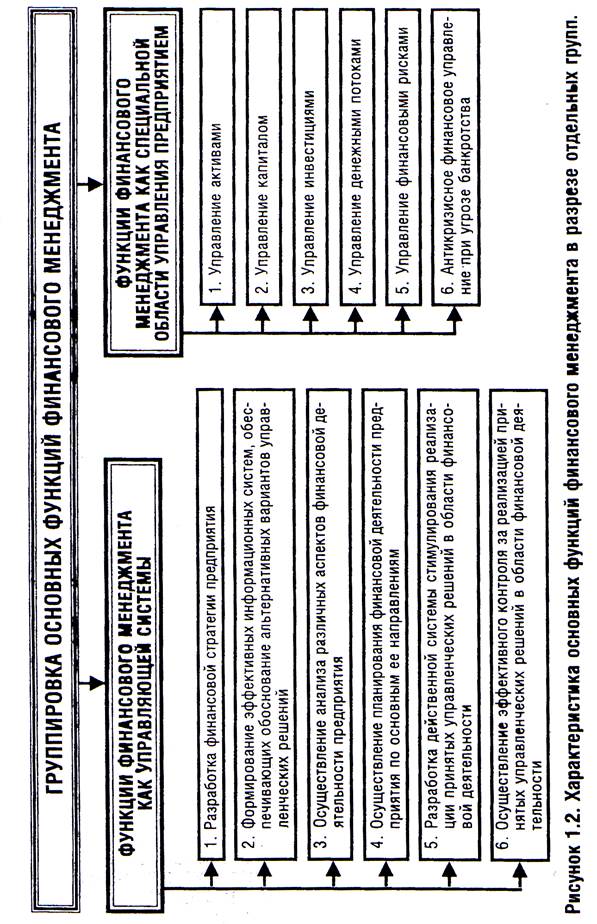

Рассмотрим содержание основных функций финансового менеджмента в разрезе отдельных групп.

В группе функций финансового менеджмента как управляющей системы основными из них являются:

1. Разработка финансовой стратегии предприятия. В процессе реализации этой функции исходя из общей стратегии экономического развития предприятия и прогноза конъюнктуры финансового рынка формируется система целей и целевых показателей финансовой деятельности на долгосрочный период; определяются приоритетные задачи, решаемые в ближайшей перспективе и разрабатывается политика действий предприятия по основным направлениям его финансового развития. Финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития.

2. формирование эффективных информационных систем, обеспечивающих обоснование альтернативных Вариантов управленческих решений. В процессе реализации этой функции должны быть определены объемы и содержание информационных потребностей финансового менеджмента; сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка.

3. Осуществление анализа различных аспектов финансовой деятельности предприятия. В процессе реализации этой функции проводятся экспресс- и углубленный анализ отдельных финансовых операций; результатов финансовой деятельности отдельных дочерних предприятий, филиалов и „центров ответственности"; обобщенных результатов финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений.

4. Осуществление планирования финансовой деятельности предприятия по основным ее направлениям. Реализация этой функции финансового менеджмента связана с разработкой системы текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, различным структурным подразделениям и по предприятию в целом. Основой такого планирования является разработанная финансовая стратегия предприятия, требующая конкретизации на каждом этапе его развития.

5. Разработка действенной системы стимулирования реализации принятых управленческих решений в области финансовой деятельности. В процессе реализации этой функции формируется система поощрения и санкций в разрезе руководителей и менеджеров отдельных структурных подразделений предприятия за выполнение или невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий. Индивидуализация такой системы стимулирования обеспечивается путем внедрения на предприятии контрактной формы оплаты труда руководителей подразделений и финансовых менеджеров.

6. Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности. Реализация этой функции финансового менеджмента связана с созданием систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и финансовых менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля.

В группе функций финансового менеджмента как специальной области управления предприятием основными из них является:

1. Управление активами, функциями этого управления являются выявление реальной потребности в отдельных видах активов исходя из предусматриваемых объемов операционной деятельности предприятия и определение их суммы в целом, оптимизация состава активов с позиций эффективности комплексного их использования, обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборота, выбор эффективных форм и источников их финансирования.

2. Управление капиталом. В процессе реализации этой функции определяется общая потребность в капитале для финансирования формируемых активов предприятия; оптимизируется структура капитала в целях обеспечения наиболее эффективного его использования; разрабатывается система мероприятий по рефинансированию капитала в наиболее эффективные виды активов.

3. Управление инвестициями, функциями этого управления являются формирование важнейших направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности отдельных реальных проектов и финансовых инструментов и отбор наиболее эффективных из них; формирование реальных инвестиционных программ и портфеля финансовых инвестиций; выбор наиболее эффективных форм финансирования инвестиций.

4. Управление денежными потоками. Функциями этого управления является формирование входящих потоков денежных средств предприятия, их синхронизация по объему и во времени

по отдельным предстоящим периодам, эффективное использование остатка временно свободных денежных активов.

5. Управление финансовыми рисками. В процессе реализации этой функции выявляется состав основных финансовых рисков, присущих хозяйственной деятельности данного предприятия; осуществляется оценка уровня этих рисков и объем связанных с ними возможных финансовых потерь в разрезе отдельных операций и по хозяйственной деятельности в целом; формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхованию.

6. Антикризисное финансовое управление при угрозе банкротства. В процессе реализации этой функции на основе постоянного мониторинга финансового состояния предприятия диагностируется угроза его банкротства; оценивается уровень этой угрозы; используются внутренние механизмы финансовой стабилизации предприятия, а в необходимых случаях — обосновываются направления и формы его санации.

Основные функции финансового менеджмента как специальной области управления предприятием рассмотрены в наиболее агрегированном виде. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики предприятия как объекта финансового управления и основных форм его финансовой деятельности. С учетом осуществления такой конкретизации на каждом предприятии стоится многоуровневая функциональная система управления финансовой деятельностью. Принципиальная схема построения такой многоуровневой функциональной системы управления приведена на рис. 1.3.

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы (рис. 1.4.).

1. Государственное нормативно-правовое регулирование финансовой деятельности предприятия. Принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий, представляет собой одно из направлений реализации внутренней финансовой политики государства. Законодательные и нормативные основы этой политики регулируют финансовую деятельность предприятия в разных формах.

2. Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формируется прежде всего в сфере финансового рынка в разрезе отдельных его видов и сегментов. Спрос

и предложение на финансовом рынке формируют уровень цен (ставки процента) и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных инструментов, используемых предприятием в процессе своей финансовой деятельности. По мере углубления рыночных отношений роль рыночного механизма регулирования финансовой деятельности предприятий будет возрастать.

3. Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности. Так, ряд аспектов финансовой деятельности регулируется требованиями устава предприятия. Отдельные из этих аспектов регулируются разработанным^ на предприятии финансовой стратегией и целевой финансовой политикой по отдельным направлениям финансовой деятельности. Кроме того, на предприятии может быть разработана и утверждена система внутренних нормативов и требованийчю отдельным аспектам финансовой деятельности.

4. Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия. В процессе анализа, планирования и контроля финансовой деятельности используется обширная система методов и приемов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы: технико-экономических расчетов, балансовый, эконо-

мико-статистические, экономико-математические, сравнения и другие (их содержание будет подробно рассмотрено в последующих разделах).

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

Глава 2.

МЕТОДОЛОГИЧЕСКИЕ СИСТЕМЫ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

СИСТЕМА ИНФОРМАЦИОННОГО

ОБЕСПЕЧЕНИЯ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Информационная система (или система информационного обеспечения) финансового менеджмента представляет собой процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

Содержание системы информационного обеспечения финансового менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как Внешних (находящихся вне предприятия), так и Внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового менеджмента, предварительно классифицируется.

Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников, делится на четыре основные группы (рис. 2.1.).

1. Показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней финансовой среды функционирования предприятия при принятии

стратегических решений в области финансовой деятельности (стратегии развития его активов и капитала, осуществления инвестиционной деятельности, формирования системы перспективных целевых показателей финансового менеджмента), формирование системы показателей этой группы основывается на публикуемых данных государственной статистики.

Показатели, входящие в состав первой группы, подразделяются на два блока.

В первом блоке — „Показатели макроэкономического развития" — содержатся следующие основные информативные показатели, используемые в процессе управления финансами предприятия:

а) темп роста внутреннего валового продукта и национального дохода;

б) объем эмиссии денег в рассматриваемом периоде;

в) денежные доходы населения;

г) вклады населения в банках;

д) индекс инфляции;

е) учетная ставка центрального банка.

Во втором блоке — „Показатели отраслевого развития" — содержатся следующие основные информативные показатели по отрасли, к которой принадлежит предприятие:

а) объем произведенной (реализованной) продукции, его динамика;

б) общая стоимость активов предприятий, в том числе оборотных;

в) сумма собственного капитала предприятий;

г) сумма балансовой прибыли предприятий, в том числе по основной (операционной) деятельности;

д) ставка налогообложения прибыли по основной деятельности;

е) ставки налога на добавленную стоимость и акцизного сбора на продукцию, выпускаемую предприятиями отрасли;

ж) индекс цен на продукцию отрасли в рассматриваемом периоде.