резервы на возможные потери – денежные средства, резервируемые коммерческими банками для покрытия рисков в случае возникновения потерь по активным операциям.

Под возможными потерями банка применительно к формированию резерва понимается риск понесения убытков по нижеследующим причинам:

1. Обесценение ссуды, то есть потеря ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед банком либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения) (например, просрочка платежа по кредиту).

2. Неисполнение (ненадлежащее исполнение) обязательств контрагентом банка по совершенным им операциям (заключенным сделкам).

3. Неисполнения обязательств лицом, надлежащее исполнение обязательств которого

обеспечивается принятым на себя банком обязательством.

4. Обесценение (снижение стоимости) активов банка.

5. Увеличение объема обязательств и (или) расходов банка по сравнению с ранее отраженными в бухгалтерском учете.

Резервы на возможные потери создаются банком за счет его расходов в порядке и размерах, установленных нормативными актами Банка России.

По указанным портфелям (за исключением однородных ссуд, выданных до 1 января 2013 года) резервы создаются в следующих минимальных размерах:

Основные нормативные акты Банка России, регулирующие порядок создания банками резервов на возможные потери:

1. «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудной и приравненной к ней задолженности» №254-П от 26.03.2004;

Резервы на возможные потери формируются банком:

• По каждой конкретной выданной ссуде;

• По каждому конкретному балансовому активу, по которым существует риск понесения потерь;

• По каждому условному обязательству кредитного характера, отраженному на внебалансовых счетах (например, овердрафт или кредитная линия);

• По каждой срочной сделке, дата расчетов по которой приходится на срок не ранее третьего рабочего дня после дня ее заключения;

• По каждому требованию по получению процентных доходов по кредитным требованиям;

Резервы на возможные потери могут формироваться банком не только по конкретному активу, но и по Портфелю однородных ссуд/требований.

Портфель однородных ссуд /требований – группа ссуд /группа балансовых активов/группа условных обязательств кредитного характера, имеющих однородные признаки, величина (балансовая стоимость) каждой из которых на дату оценки риска не превышает 0,5% от величины собственного капитала банка. Каждый банк в своих внутренних документах устанавливает признаки однородности, по которым активы объединяются в портфели однородных ссуд/требований.

Банки не формируют резервы на возможные потери по:

• Сделкам, срок исполнения по которым, приходится на срок не позднее второго рабочего дня после дня их заключения (наличные сделки);

• Платежам (предоплате) за услуги;

• Операциям с Банком России;

• Операциям в соответствующей валюте с центральными банками стран, имеющих страновые оценки по классификации Экспортных Кредитных Агентств, участвующих в соглашении стран - членов Организации экономического сотрудничества и развития (ОЭСР) "Об основных принципах предоставления и использования экспортных кредитов, имеющих официальную поддержку" (далее - страновые оценки), "0", "1". Информация о страновых оценках публикуется в сети Интернет на сайте Банка России, а также на сайте ОЭСР8;

• Денежным обязательствам по обратной (срочной) части сделок по отчуждению финансовых активов с одновременным принятием обязательств по их обратному приобретению;

• Вложениям банка в акции (доли участия), уменьшающие сумму основного капитала.

• Вложениям в ценные бумаги, приобретенные по договорам с обратной продажей.

• Отражаемым в бухгалтерском учете по текущей (справедливой) стоимости вложения в ценные бумаги, по которым осуществляется переоценка.

• Вложениям в ценные бумаги, приобретенные по договорам займа.

Резервы на возможные потери создаются банком на основании профессионального суждения.

Профессиональное суждение – оценка риска по каждому активу, подлежащему резервированию, представляющая собой обобщение результатов комплексного и объективного анализа деятельности заемщика или контрагента банка с учетом его финансового положения, а также всей имеющейся в распоряжении банка информации о любых рисках заемщика или контрагента, включая сведения о внешних обязательствах, о функционировании рынков, на которых работает заемщик или контрагент. Пример профсуждения (31.5 Кбайт)

На основании профессионального суждения каждый актив относится банком в одну из пяти категорий качества. Перечисленными выше нормативными актами Банка России установлены размеры формирования резерва на возможные потери в зависимости от того, в какую категорию качества данный актив отнесен. Оценка заемщика/контрагента проводится банком на постоянной основе. В случае появления признаков обесценения актива, т.е. возникновения реальной возможности убытков и потерь (например, заемщик не исполняет свои обязательства по своевременному погашению процентов и основного долга по ссуде), банк переносит ссуду в соответствующую категорию качества с доначислением (либо восстановление) резервов на возможные потери.

Банк может списать актив, признанный безнадежным, за счет созданного по нему резерва на возможные потери, в порядке, определенном нормативными актами Банка России.

Резерв на возможные потери по ссудам (РВПС) — специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банка.

Резерв формируется в соответствии с методикой Банка России изложенной в Положении №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Резерв формируется по конкретной ссуде или по портфелю однородных ссуд. Затраты по формированию резерва могу использоваться только на покрытие непогашенной клиентами банка ссудной задолженности.

В соотв-ии с ними банк.работники должны сформировать проф.мотивированное суждение об уровне риска по данной сделке, при этом учитывается:

А) - Факторы, влияющие на риск, в т.ч. внешнего характера (правовой, становой, отраслевой, фактор эконом. ситуаций)

- Факторы, влияющие на конкретного заемщика.

- Инфляционные факторы

Б) Критерии оценки фин.состояния заемщика.

К числу критериев относятся:

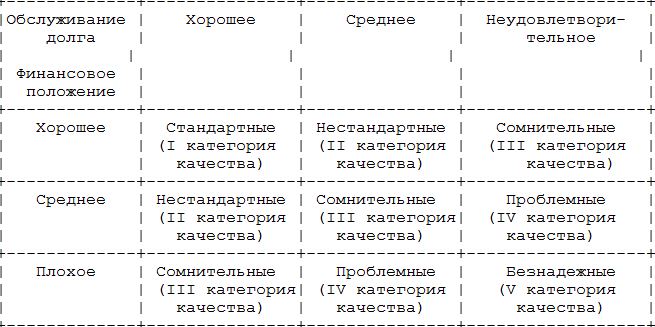

- - фин.положение данного лица. Оно может быть оценено как хорошо, средне, плохо.

- - качество обслуживании: дата (своеврем.погашение задолженности) хорошее, среднее, плохое.

На основании анализа данный контрагент относится в опред.группу рынка и в дальнейшем в зависимости от группы риска формир-ся РВПС.

- 1 группа Безрисковые (0%) – стандартная ссуда

- 2 группа Нестандартные (1-20%)

- 3 группа Сомнительные (21-50%)

- 4 группа Проблемные (51-100%)

- 5 группа Безнадежные (100%)

Резерв формир-ся не позднее последнего дня отчетного периода. Ежемесячно он должен корректироваться с учетом группы риска.

Если не было нарушений в кред.договоре и РВПС не был использован, то по окончании договора с клиентом сумма резерва восстанавливается на доходы банка.

Важно, что форми-е резерва относится на расходы банка, поэтому увеличение резервов приводит на увлечение расходов банка, отсюда сокращается прибыль. Однако, степень защиты банка от риска повышается.

Банк должен иметь методику по определению размера РВПС, т.к. по каждой группе риски формирования резерва нах-ся в интервалах.

Объектом резервирования явл-ся рыночная стоимость ц.б. (цена приобретения и текущая ст-ть).