Ссудный процент является своеобразной ценой, ссужаемой во временное пользование стоимости. С теоретической точки зрения источником его уплаты выступает часть прибыли заемщика, полученная в результате использования кредита.

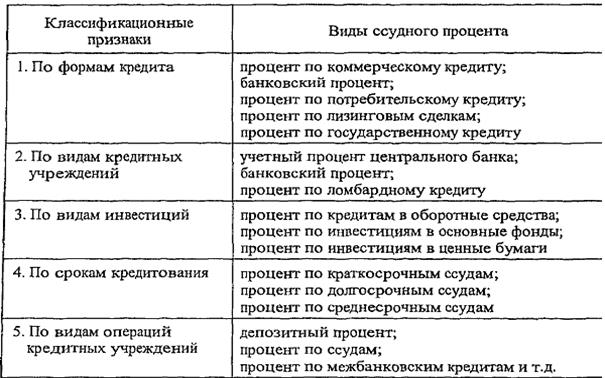

Ссудный процент существует в различных видах, классифицировать которые возможно по ряду признаков (табл. 20.1).

Таблица 20.1. Классификация видов ссудного процента

===638===

Банковский процент возникает в том случае, когда одним из субъектов кредитных отношений выступает банк.

Банковский процент существует в различных формах, а именно: в форме депозитного процента, процента по ссудам, в том числе межбанковским кредитам, процента по инвестициям в ценные бумаги и т.д.

При характеристике банковского процента необходимо учитывать, что кредитное учреждение размещает в ссуду, в основном, не собственные, а привлеченные средства. Доход, получаемый банком, выступает в качестве компенсации за посредничество при перераспределении временно свободных денежных средств. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнения обязательств перед вкладчиками по пассивам. Таким образом, банк принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемым в банк с тем, чтобы не заниматься поиском клиентов и оценкой их кредитоспособности.

В современных условиях процессы развития рыночных отношений в экономике, в том числе в сфере кредитных отношений, определяют повышение роли ссудного и, соответственно, банковского процента.

Процентная политика не только выступает важной составляющей среди средств денежно-кредитного регулирования, но и получает приоритет как экономический способ управления кредитными отношениями.

МЕХАНИЗМ ИСПОЛЬЗОВАНИЯ БАНКОВСКОГО ПРОЦЕНТА представляет собой совокупность элементов, посредством которых осуществляется проведение банками процентной политики и происходит реализация на практике сущности ссудного процента. В качестве отдельных элементов механизма выделяются:

• способы формирования уровня процента;

• критерии дифференциации процентных ставок;

• методы регулирования нормы процента со стороны центрального банка;

• порядок начисления и взимания платежей по процентам;

• источники уплаты процента;

• взаимосвязь процента с системой материальных интересов заемщиков;

• место процента в формировании доходов и расходов кредитного учреждения.

Механизм использования ссудного процента, с одной стороны, определяется сущностью процента как экономической категории товарного производства и, с другой - зависит от целей проводимой процентной политики. Причем, как показывает практика, на отдельных этапах возможен приоритет субъективной направленности процентной политики в противовес его природе. Действительно, практика использования банковского процента в нашей стране строилась в зависимости от действовавшего хозяйственного механизма в целом и содержания процентной политики государства. В случае изменения направленности последних корректировался и механизм использования банковского процента. Это проявлялось в изменении содержания отдельных элементов рассмотренного механизма и характера их взаимодействия.

===639===

Современный механизм использования банковского процента характеризуется следующим:

1. Уровень процента определяется договором между участниками кредитной сделки с учетом соотношения спроса и предложения кредитных ресурсов.

2. ЦБ РФ перешел от прямого административного управления нормой ссудного процента к экономическим способам регулирования его уровня посредством изменения платы за рефинансирование кредитных учреждений и путем маневрирования нормой обязательных резервов от объема привлеченных средств, депонируемых в ЦБ РФ.

3. Процентные ставки по ссудам устанавливаются коммерческими банками с учетом конкретных условий кредитной сделки: объема ссуды и срока ее погашения, наличия обеспечения, издержек привлечения средств, расходов по оформлению кредита и контролю, необходимости обеспечения прибыльной работы банка, кредитоспособности заемщика и др.

4. Возрастает значение процента по пассивным операциям банка как стимула привлечения во вклады временно свободных денежных средств.

5. Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное начисление процентов.

6. Источник уплаты процентов в современной ситуации различен в зависимости от направления кредитных вложений. Платежи по кредитам в оборотные средства включаются в себестоимость продукции; расходы по кредитам на приобретение основных средств, нематериальных и других внеоборотных активов относятся на прибыль предприятия.

Расходы по оплате процентов за пользование банковскими кредитами уменьшают налогооблагаемую базу предприятий в пределах учетной ставки рефинансирования ЦБ РФ, увеличенной на три пункта (по ссудам в рублях) или ставки ЛИБОР, увеличенной на три пункта (по ссудам в иностранной валюте).

Проценты по просроченным кредитам не уменьшают налогооблагаемую базу.

7. Особенностью современного механизма использования процента является непосредственная взаимосвязь доходов и расходов по процентам с конечными материальными интересами банка.

Одним из основных элементов механизма использования ссудного процента является способ формирования его уровня.

Основой, к которой стремится процент на макроэкономическом уровне, в условиях развития рыночных процессов и свободного колебания размера платы за кредит, является средняя норма прибыли в хозяйстве. Факторы, под воздействием которых процент отклоняется от средней нормы прибыли в ту или иную сторону, подразделяются на общие и частные. К общим факторам относятся: соотношение спроса и предложения заемных средств; регулирующая направленность политики ЦБ РФ; степень инфляционного обесценения денег.

===640===

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. Кроме того, они различаются по отдельным видам ссудного процента.

Так, уровень депозитного процента, помимо рассмотренных выше общих факторов, зависит от:

• уровня процента по активным операциям банка;

• срока и размера привлекаемого депозита;

• надежности банка.

Уровень процента на межбанковском денежном рынке при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду.

К частным факторам, определяющим уровень процента по активным операциям банка, относятся:

• объем ссуды и срок ее погашения;

• наличие обеспечения и его характер;

• себестоимость ссудного капитала банка;

• кредитоспособность заемщика и прочность его взаимоотношений с банком.

Себестоимость ссудного капитала банка определяется как отношение общей суммы произведенных затрат к объему продуктивно размещенных средств. Произведенные затраты относятся не ко всему ссудному капиталу, а лишь к той его части, которая размещена продуктивно. Доля средств, не получившая производительного применения, отражается в качестве накладных расходов.

Себестоимость ссудного капитала рассчитывается по формуле:

Расходы банка складываются из двух основных элементов:

• расходов по формированию ресурсов;

• расходов по обеспечению деятельности банка.

В первую группу затрат входят, как известно, проценты, уплаченные по привлеченным средствам банков и других клиентов, включая займы и депозиты, проценты по выпущенным долговым ценным бумагам.

Исходя из существующей классификации ко второй группе относятся следующие виды расходов:

• расходы на содержание аппарата и социально-бытовые расходы;

• расходы по операциям с иностранной валютой;

• расходы по операциям с ценными бумагами, в том числе расходы от переоценки ценных бумаг, комиссии, уплаченные по операциям с ценными бумагами и др.;

• комиссии уплаченные, в том числе по кассовым, расчетным операциям, полученным гарантиям и т.д.;

• другие операционные расходы, в том числе по оплате за обслуживание техники, информационные услуги, изготовление, приобретение и пересылку бланков, почтовые, телеграфные и телефонные расходы, амортизационные отчисления, расходы на содержание зданий и сооружений, транспортные и другие расходы;

===641===

• другие произведенные расходы, в том числе арендные платежи, расходы по операциям с драгоценными металлами, валютными ценностями, по совершению факторинговых, лизинговых операций, операций по доверительному управлению имуществом и др.;

• штрафы, пени, неустойки уплаченные.

Себестоимость ссудного капитала выступает отправным моментом при определении на практике уровня процента по активным операциям. Верхняя граница ссудного процента складывается в зависимости от рыночных условий. Нижний уровень процента определяется затратами банка по привлечению средств и обеспечению функционирования кредитного учреждения. Он находится в прямой зависимости от качественного состава ресурсов кредитования. Так, при увеличении доли платных средств при прочих равных условиях растет нижний допустимый уровень процента, и наоборот.

При расчете нормы процента в каждой конкретной сделке коммерческие банки учитывают:

• уровень базовой процентной ставки, устанавливаемый на определенный период для наиболее кредитоспособных клиентов банка по обеспеченным ссудам;

• надбавку за риск с учетом условий каждой отдельной сделки.

Базовая процентная ставка определяется исходя из ориентировочной

себестоимости ссудного капитала и заложенного уровня прибыльности ссудных операций на предстоящий период по следующей формуле:

===642===

Аналогично определяется средняя реальная цена привлечения других видов ресурсов.

Надбавка за риск дифференцируетя в зависимости ОТ следующих критериев:

• кредитоспособности заемщика;

• наличия и характера обеспечения по ссуде;

• срока предоставляемого кредита;

• прочности взаимоотношений клиента с банком;

• способов начисления процента;

• соблюдения заемщиком сроков кредитования.