Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов и в частности от качества активов, использования собственной прибыли, политики банка по обеспечению устойчивости его капитальной базы.

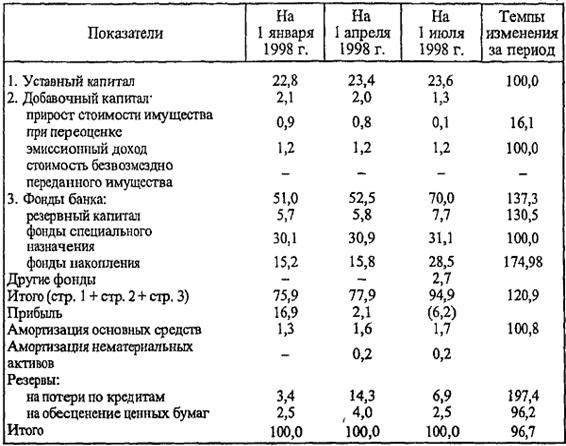

Приведенные данные (табл. 3.1) показывают, что собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования.

Приведенная структура собственных средств коммерческого банка показывает, что основную долю капитала банка составляют: уставный капитал, добавочный капитал и фонды банка - 75,9% на 1 января 1998 г. и 94,9% на 1 июля 1998 г. При этом фонды, образуемые из чистой прибыли банка, составляют соответственно 51,0 и 70,0% от всей суммы созданных банками фондов, а в их составе наибольший удельный вес занимают фонды специального назначения и накопления - 45,3 и 59,6%. Средства последних двух фондов используются коммерческими банкам преимущественно на удовлетворение материальных и социальных потребностей своих сотрудников, на оказание благотворительной помощи и производственное развитие банка. Таким образом, расходование части средств этих фондов обслуживает текущие нужды банка. На прирост резервного фонда было направлено прибыли значительно меньше, о чем свидетельствуют темпы изменения-тго отдельным фондам. В

===70===

Таблица 3.1 Структура собственных средств банка (%)

условиях нарастания кризисных явлений в экономике и ухудшения платежеспособности клиентов такое распределение прибыли не способствовало наращиванию собственных средств банка и обеспечению его устойчивости.

Важным элементом структуры собственных средств банка являются резервы на возможные потери по ссудам и под обесценение ценных бумаг и другие активы банка. Удельный вес названных резервов по анализируемому банку колеблется от 5,9% на 1 января 1998 г. до 9,4% на 1 июля 1998 г., достигнув наивысшего значения на 1 апреля 1998 г. - 18,3%. Столь резкое увеличение суммы резервов на покрытие операционных рисков вызвано изменением порядка и расширением активов, по которым требуется создание резервов, что, с одной стороны, привело к росту абсолютной величины собственных средств, а с другой - к качественному изменению их структуры, это можно отметить как положительное явление, так как качественное изменение структуры собственных средств является одним из основных факторов роста или снижения собственного капитала банка.

Уставный фонд (капитал) создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Его величина регламентируется законодательными

===71===

актами центральных банков и, более того, является предметом соглашения Европейского экономического сообщества (ЕЭС), которое в 1989 г. регламентировало его минимальную величину в сумме 5 млн ЭКЮ.

Резервный капитал (фонд) создается из чистой прибыли (после налогообложения) в размере не ниже 15% оплаченной суммы уставного капитала и предназначен для поглощения непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования. Этот фонд создается всеми банками в обязательном порядке в соответствии с Федеральными законами" "Об акционерных обществах" и "О банках и банковской деятельности".

Вторая группа фондов формируется как результат распределения чистой прибыли, оставшейся в распоряжении банка (фонды специального назначения), а также отражает процесс использования чистой прибыли на определенные цели (фонды накопления, образовавшиеся до 1 января 1998 г.).

Третья группа фондов, объединенная названием "добавочный капитал", состоит из:

средств, полученных от продажи акций их первым держателям по цене выше номинальной стоимости, - "эмиссионный доход". Данные средства увеличивают первоначальный капитал банка и его стабильную часть;

прироста стоимости имущества, образуемого при переоценке основных фондов. Наличие и величина этого фонда являются отражением уровня инфляции в стране и, следовательно, не выступают качественной характеристикой его деятельности. По своей экономической сущности и характеру использования средств данной фонд можно рассматривать как резерв на обесценение фиксированных активов (основных фондов);

стоимости безвозмездно полученного имущества. Объем средств этого фонда показывает источник прироста материальных активов банка, а правила использования (на покрытие возможных убытков) позволяют отнести его к группе резервных фондов.

Четвертая группа фондов создается с целью покрытия рисков по отдельным банковским операциям и обеспечения таким образом устойчивости банков путем поглощения убытков за счет накопленных резервов. К ним относятся: резервы на возможные потери по ссудам, ценным бумагам и прочим активам банка. Величина этих резервов свидетельствует, с одной стороны, о качественной структуре активов банка, а с другой - о запасе прочности банка, особенно в части резервных фондов, созданных из чистой прибыли (например, резервы на возможные потери по ссудам первой группы).

Средства фондов второй, частично третьей и четвертой групп соответственно их целевому назначению очень подвижны, так как они используются для обеспечения текущих расходов или капитальных вложений банка, связанных с развитием собственной технической базы (например, выплата премий, пособий, приобретение оборудования, покрытие расходов, осуществляемых сверх установленных лимитов, отнесение их на операционные затраты, оказание благотворительной помощи и т.д.), т.е. использование средств этих фондов связано с уменьшением имущества банка.

===72===

Поэтому средства таких фондов либо аналогичных им не могут оставаться в банке и использоваться им на другие цели, т.е. выступать в виде капитала банка.

Таким образом, теория банковского дела различает понятия собственных средств и собственного капитала банка. Понятие "собственные средства банка" - наиболее общее, включает все пассивы, образованные в процессе деятельности банка: уставный, резервный и другие фонды банка, все резервы, созданные банком, а также нераспределенную прибыль прошлых лет и прибыль текущего года. Собственный капитал банка - это величина, определяемая расчетным путем. Она включает те статьи собственных средств (и даже привлеченных средств), которые по экономическому смыслу могут выполнять функции капитала банка. Основные элементы собственных средств, т.е. основополагающие фонды, созданные в соответствии с законодательством, и резервы, образованные за счет внутренних источников на цели поддержания деятельности банка, входят в капитал банка, если они отвечают следующим принципам:

• стабильности;

• субординации по отношению к правам кредиторов;

• отсутствия фиксированных начислений доходов.

Под собственным капиталом банка следует понимать специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования. Капитал банка включает уставный, резервный капитал, другие фонды, не имеющие срока использования, учредительскую прибыль (эмиссионный результат), нераспределенную прибыль текущего и прошлых лет, оставленную в распоряжении банка и подтвержденную аудиторами, резервы на покрытие различных рисков и выполняет ряд важнейших функций в деятельности банка.

Функции, выполняемые банковским капиталом, неоднозначно определяются как в отечественной, так и западной литературе. Вьщеляются три основные функции: защитная, оперативная а регулирующая. Так как значительная доля активов банков финансируется вкладчиками, главной функцией весьма ограниченного по сумме собственного капитала является ограждение интересов вкладчиков. Кроме того, капитал банка уменьшает риск акционеров банка. Защитная функция означает возможность выплаты компенсации вкладчикам в случае ликвидации банка, а также сохранение платежеспособности путем создания резерва на активы, позволяющего банку функционировать, несмотря на угрозу появления убытков. При этом, однако, предполагается, что большая часть убытков покрывается не за счет капитала, а текущих доходов банка. В отличие от большинства предприятий сохранение платежеспособности коммерческого банка обеспечивается лишь частью собственного капитала. Как правило, банк считается платежеспособным, пока остается нетронутым акционерный капитал, т.е. пока стоимость активов не меньше суммы обязательств (за вычетом необеспеченных), выпущенных банком, и его акционерного капитала.

===73===

Капитал играет роль своеобразной защитной "подушки" и позволяет банку продолжать операции в случае возникновения крупных непредвиденных потерь или расходов. Для финансирования подобных затрат существуют различные резервные фонды, включаемые в собственный капитал, а при массовых неплатежах клиентов по ссудам для покрытия убытков, возможно, требуется использовать часть акционерного капитала.

Оперативная функция банковского капитала имеет второстепенное значение по сравнению с защитной. Она включает ассигнование собственных средств на приобретение земли, зданий, оборудования, а также создание финансового резерва на случай непредвиденных убытков. Этот источник финансовых ресурсов незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов. На последующих этапах развития банка роль собственного капитала не менее важна, часть этих средств вкладывается в долгосрочные активы, в создание различных резервов. Хотя основным источником покрытия затрат на расширение операций служит накапливаемая прибыль, банки часто прибегают к новым выпускам акций или долгосрочных займов при проведении мероприятий структурного характера - открытии филиалов, слияниях.

Выполнение регулирующей функции капитала связано исключительно с особой заинтересованностью общества в успешном функционировании банков. С помощью показателя капитала банка государственные органы осуществляют оценку и контроль за деятельностью банков. Обычно правила, относящиеся к собственному капиталу банка, включают требования к его минимальному размеру, ограничения по активам и условия покупки активов другого банка. Экономические нормативы, установленные центральным банком, в основном исходят из размера собственного капитала банка. В рамках рассматриваемой классификации функций к регулирующей функции относят и использование капитала с целью ограничения ссудных и инвестиционных операций (в той мере, в какой ссуды и инвестиции банка ограничены имеющимся собственным капиталом).

Другие источники, признавая, что главной целью банковского капитала является снижение риска, делают акценты на следующих функциях:

капитал служит буфером, способным поглотить убытки и сохранить платежеспособность;

капитал обеспечивает доступ к рынкам финансовых ресурсов и защищает банки от проблем ликвидности;

капитал сдерживает рост и ограничивает риск.

Все эти функции капитала способствуют снижению риска. Подобный подход обладает большей практичностью и приспособлен для целей управления коммерческим банком.

Роль капитала как буфера против убытков по ссудам наглядно проявляется, если его рассматривать в контексте движения денежных средств. Если клиенты банка перестают выполнять свои обязательства по ссудам, мгновенно уменьшается приток денежных средств по процентам и основным выплатам. Отток средств не изменяется. Банк остается платежеспособным, пока сумма притока превышает отток. И здесь капитал служит буфером, поскольку он уменьшает вынужденные оттоки.

===74===

Банк может отсрочить дивиденды но акциям, не будучи в состоянии платить. Выплаты процентов по банковской задолженности, напротив, являются обязательными. Банки с достаточным капиталом выпускают новые обязательства или акции, чтобы заменить потерянные притоки денежных средств новыми и выиграть время, пока не решатся проблемы с активами. Таким образом, чем больше банковский капитал, тем больше активов может оказаться неуплаченными, прежде чем банк станет неплатежеспособным, и тем меньше будет риск банка.

Адекватный банковский капитал уменьшает операционные проблемы, обеспечивая свободный доступ к финансовым рынкам. Капитал дает банку возможность делать займы у традиционных источников по обычным ставкам. Большой собственный капитал обеспечивает стабильную репутацию банка, уверенность в нем вкладчиков.

Капитал сдерживает рост и уменьшает риск ограничением новых активов, которые банк может приобрести через финансирование с помощью задолженности. Эта функция тесно связана с устанавливаемым государственными органами нормативом капитала к активам. Так, если банки решают увеличить размер ссуд или приобрести другие активы, они должны поддерживать рост с помощью дополнительного финансирования акционерного капитала. Это предупреждает спекулятивный рост активов, так как банки всегда должны оставаться в пределах своих возможностей успешного управления активами.

Названные функции банковского капитала показывают, что собственный капитал - основа коммерческой деятельности банка. Он обеспечивает его самостоятельность и гарантирует его финансовую устойчивость, являясь источником сглаживания негативных последствий различных рисков, которые несет банк.