| ФИО и табельный номер | Разряд рабочего | Часовая тарифная ставка, руб/час | .Отработанное время, час | Тарифный заработок (гр. 3 × гр. 4), руб. | Вариант 1 (без КТУ) (гр. 5 × К1) | КТУ | Приведенный заработок (гр. 5 × гр. 7), руб. | Вариант 2 (премия и приработок по КТУ) | Вариант 3 (по КТУ распределяется весь заработок) (гр. 8 × К3), руб. | Вариант 4 (с применением минимума заработной платы) (гр.8 × К4), руб. | |

| Премия и приработок (гр. 8 × К2), руб. | Вся заработная плата (гр. 5 + гр. 9), руб. | ||||||||||

| 51 480 | 142 754 | 1,1 | 56 628 | 110 008 | 161 488 | 172 048 | 182 671 | ||||

| 45 760 | 126 893 | 45 760 | 88 895 | 134 655 | 139 029 | 147 613 | |||||

| 48 600 | 134 769 | 48 600 | 94 412 | 143 012 | 147 658 | 156 774 | |||||

| 30 480 | 84 522 | 30 480 | 59 212 | 89 692 | 92 905 | 98 322 | |||||

| 40 040 | 111 032 | 0,4 | 16 016 | 31 113 | 71 153 | 48 660 | 14 620 | ||||

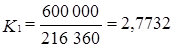

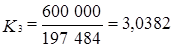

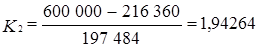

| Итого | 216 360 | 600 000 | 197 484 | 383 640 | 600 000 | 600 000 | 600 000 |

ставок. Заработок каждого работника определяется умножением базовой величины его заработной платы с надбавками и доплатами на полученный коэффициент.

Наряду с традиционными формами и системами заработной платы находят применение нетрадиционные системы оплаты труда, например бестарифная система оплаты труда. Помимо этого существуют различные варианты нетрадиционных систем, особенно для оплати труда руководителей и специалистов, например, система, основанная на “плавающих окладах”. Ее суть заключается в том, что по результатам работы данного месяца в следующем месяце для специалистов о разуются новые должностные оклады. Размер окладов повышаете (понижается) за каждый процент роста (снижения) производительности труда на обслуживаемом участке при условии выполнения планового задания по выпуску продукции.

Пример. По итогам аттестации специалисту установили оклад в размере 1500 руб. Возглавляемый им коллектив в отчетном квартале выполнил план по выпуску продукция на 100%, а по росту производительности — на 120%. В этом случае, исходя из установленного норматива (1% оклада за 1% роста показателя), работник получит дополнительно 300 руб. и его основной оклад составит 1800 руб.

На практике применяется система, при которой оклады руководителей и специалистов могут формироваться в процентах от фактической прибыли.

Пример. Должностной оклад начальника цеха — 3,5 тыс. руб., а планируемая прибыль — 300 тыс. руб. Процент отчисления от прибыли составит: 3,5 тыс. руб.: 300 тыс. руб. = 1,16%. При достижении фактической прибыли 400 тыс. руб. оклад начальника цеха составит: 400 тыс. руб. х 1,16= 4,64 тыс. руб.

На многих малых предприятиях, предметом деятельности которых являются консалтинг, инжиниринг, оказание различного рода сервисных услуг, для оплаты труда работников получила распространение так называемая “ставка трудового вознаграждения”. Для работников, непосредственно оказывающих услуги, ставка может устанавливаться в виде фиксированного процента с суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем.