Валовой национальный продукт и валовой внутренний продукт образуют базу для исчисления других макроэкономических показателей. Что это за показатели?

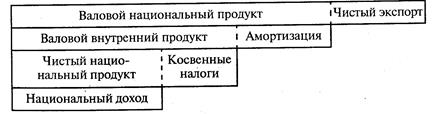

В состав ВНП и ВВП входит не только новая стоимость, возникшая в материальном производстве и сфере нематериальных услуг, но и амортизация (часть конечной продукции, которая возмещает израсходованный основной капитал, идет на восстановление машин, инструмента и т. п.). Если из ВВП вычесть сумму годовой амортизации, то мы получаем чистый национальный продукт (ЧНП).

В свою очередь, в чистый национальный продукт входят косвенные налоги, устанавливаемые государством. Косвенные налоги - особый вид налогов, которые добавляются к ценам, установленным фирмами. Так, в США их именуют “налоги с продаж”, они составляют 10% ЧНП. Такие налоги оплачивают покупатели, теряющие на этом часть своих доходов. Если из ЧНП вычесть косвенные налоги, то в конечном счете образуется показатель национального дохода. Национальный доход - это совокупность доходов всех экономических агентов (всех участников сфер материального производства и нематериальных услуг).

В итоге мы можем наглядно представить соотношение всей системы современных макроэкономических показателей (рис. 13.2). Эта система показателей введена в нашей стране с 1988 г. (с отставанием от международной статистики на 35 лет).

Рис. 13.2. Соотношение макроэкономических показателей

Рассмотренный нами новый тип макроэкономических показателей не является идеальным. Непреоделенной трудностью является подсчет стоимости некоторых благ и услуг. Дело в том, что некоторые вещи (государственные или общественные блага) и услуги не продаются и не имеют рыночной цены. Поэтому эти блага и услуги включаются в ВНП по особой методологии расчета - по условно начисленной стоимости.

Например, если человек снимает жилье, то платит за это арендную плату. Но для учета жилищных услуг, которыми пользуются владельцы собственных домов, в состав ВНП условно включается “арендная плата”, которую якобы они “платят” сами себе. Так же Министерство торговли США подсчитывает “арендную плату”, которую будто бы “платит” себе (такая условно начисленная стоимость входит в ВНП). Что касается юристов, полицейских, пожарных, сенаторов и других подобных работников, то стоимость их услуг условно включается в ВНП по показателю их заработной платы.

Но стоимость ряда товаров и услуг вообще не учитывается в ВНП. Это - наркотики и другие продукты “черной” экономики. Сюда не попадают блага, которые производятся и потребляются в домашнем хозяйстве. В связи с этим обнаруживаются “головоломки” исчисления национального продукта. Если, допустим, проигрывать граммофонную пластинку дома, то это не входит в стоимость ВНП. Если то же делать с помощью автомата (уплатив соответствующую сумму), то это увеличивает ВНП. Стоимость услуг прислуги входит в общую величину ВНП, а стоимость услуг жены, совершаемых в домашнем хозяйстве, - нет.

Имеется еще один недостаток показателя ВНП. Его стоимость подсчитывается как сумма продаж конечной продукции в рыночных ценах. Между тем в условиях инфляции цены искажают действительную стоимость ВНП. Поэтому различают: номинальный ВНП - сумма конечных товаров и услуг в текущих рыночных ценах и реальный ВНП - стоимость товаров и услуг, измеренная в постоянных ценах (ценах базового года),

Зная номинальный и реальный ВНП, мы можем подсчитать дефлятор ВНП (или дефлятор цен ВНП). Дефлятор ВНП - это отношение номинального объема ВНП к реальному:

Итак, мы рассмотрели макроэкономические показатели, с помощью которых удалось организовать национальное счетоводство.

Национальные счета Необходимость государственного регулирования макроэкономики послужила причиной возникновения своеобразной национальной бухгалтерии. В этих целях для анализа хода и результатов развития национального хозяйства применены принципы бухгалтерского учета.

Один из этих принципов - ведение двойной записи в бухгалтерском балансе (фр. balance - весы). В одной половине бухгалтерских счетов записывают доходы, а в прямо противоположной стороне - расходы. Другим принципом является равенство доходов и расходов. Все расходы на приобретение продуктов обязательно являются доходом производителей этих продуктов. Так, валовой национальный продукт - такой показатель, который одновременно измеряет как совокупный доход всех хозяйственных единиц, так и общий объем расходов на производство товаров и услуг в стране.

Отсюда вытекает возможность введения всеохватывающего учета в масштабе всей страны. Такой учет ведется в виде национальных счетов. Национальные счета- система взаимоувязанных макроэкономических показателей, которые характеризуют производство, распределение и использование ВНП и национального дохода. Такие счета стали использоваться в международной статистике с 1953 г. в виде стандартной системы счетов Организации Объединенных Наций. С 70-х годов эта система применялась более чем в 100 странах. Она введена в нашей стране с 1995 г.

В национальных счетах обобщена информация об экономических операциях хозяйственных единиц по следующим секторам:

а) “предприятия” - предприятия, организации или учреждения, которые основаны на коммерческих началах;

б) “домашние хозяйства” - население как потребитель, а также некоммерческие организации (профсоюзы, благотворительные общества, любительские спортивные ассоциации, частные некоммерческие школы, больницы, вузы);

в) “государственные учреждения” - государственный аппарат (администрация, армия, полиция, работники судопроизводства);

учреждения науки, культуры, просвещения и здравоохранения (финансируемые государством);

г) “зарубежные страны” - то, что находится за пределами национального хозяйства.

Основу национальных счетов составляют сводные счета. Примером может служить баланс доходов и расходов в масштабе нации (ВВП). Доходы составляет общая сумма доходов хозяйственных единиц и населения (оплата труда, прибыль, другие виды доходов, амортизация). Расходы состоят из трех групп:

фактическое конечное потребление домашних хозяйств, конечное потребление органов государственного управления и валовое накопление основного капитала. О том, насколько различны соотношения этих групп расходов в разных странах, можно судить по данным международных сравнений (табл. 13.2).

Таблица 13.2

Структура использования валового внутреннего продукта по паритету покупательной способности национальных валют к доллару США в 1993 г. (в процентах)

| Страна | ВВП- всего | В том числе | Валовое накопление основного капитала | ||

| фактическое конечное потребление домашних хозяйств | конечное потребление органов государственного управления | ||||

| россия | 64,3 | 16,8 | 11,7 | ||

| Велико британия | 76,6 | 13,1 | 14,5 | ||

| Германия | 72,6 | 7,5 | 20,6 | ||

| США | 74,3 | 10,4 | 16,2 | ||

| Франция | 10,6 | 18,2 | |||

| Япония | 62,6 | 6,2 | 27,4 |

Сопоставляя приведенные в табл. 13.2 данные об использовании ВВП в России и других странах, можно заметить неэффективное распределение национального продукта в нашей стране: повышенную долю потребления в государственном секторе и слишком малый удельный вес валового накопления, что никак не оправдано в условиях непрерывного падения производства.

Национальное счетоводство позволяет определять степень достижения нормального равновесного - состояния макроэкономики, Его результаты широко используются для экономических прогнозов: объема и структуры производства, расходов страны, инвестиций, потребления, налогообложения и других параметров национального хозяйства. Национальные счета - это инструмент для изучения и совершенствования народнохозяйственных структур, обеспечения устойчивого экономического роста.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Дорнбуш Р., Фишер С. Макроэкономика / Пер.с англ. М.,1997. Гл. I, 2, 3.

МакконнеллК. Р., Брю С. Л. Экономикс.М., 1992. T.I. Гл.9.

Маркс К. Капитал.Т 2- Гл. 20 // Маркс К., Энгельс Ф- Соч. 2-е изд. Т 24,

Мснкыо Н. Г. Макроэкономика.М,, 1994. Гл.1, 2.

Самуэльсон П-А., Нордхаус В. Д. Экономика.М., 1997. Гл.21, 22.

Фишер С., Дорнбущ Р., Шмалензи Р. Экономика. М., 1993. Гл. 23, 24.

ТЕМА 14 ЭКОНОМИЧЕСКИЙ РОСТ НАЦИОНАЛЬНОГО ХОЗЯЙСТВА

Одной из центральных проблем макроэкономики является достижение непрерывного и устойчивого экономического роста. Чтобы понять, как осуществляется эта цель, важно выявить внутренний механизм увеличения производства экономических благ в масштабе страны. Такой механизм можно обнаружить в самой структуре национального хозяйства, которая способна обеспечить сбалансированное расширенное воспроизводство.

§ 1. ВОСПРОИЗВОДСТВЕННАЯ СТРУКТУРА МАКРОЭКОНОМИКИ: ЕЕ СТАТИКА И ДИНАМИКА