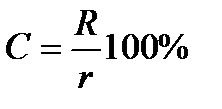

В доходном подходе, который является наиболее распространенным, используются два основных метода: капитализации дохода и дисконтирования будущих доходов (дисконтирования денежного потока). Суть метода капитализации дохода состоит в том, что рыночная стоимость объекта прямо пропорциональна денежному доходу и обратно пропорциональна ожидаемой ставке капитализации, или, иначе, ожидаемой ставке дохода:

,

,

где С — рыночная стоимость; R — годовой доход; r — ожидаемая ставка капитализации (ожидаемая ставка дохода).

Под ставкой капитализации (ставкой дохода) понимается уровень доходности данного объекта, выраженный в процентах, т.е. показатель, по смыслу близкий к ставке дисконта, хотя и не совпадающий с ней. Этот метод имеет смысл применять при стабильном и неизменном доходе на протяжении ряда лет. Наиболее часто он используется при оценке недвижимости.

Пример. Квартира в Москве сдана за 300 долл. в месяц на пять лет. Ожидаемая ставка дохода (базируется на ожидаемой ставке банковского срочного валютного депозита) составляет 10% годовых. Это означает, что при годовом доходе в 3600 долл. рыночная стоимость квартиры составляет 36 тыс. долл.

Метод дисконтирования денежного потока основан на прогнозе будущего денежного дохода (денежного потока), который будет получен инвестором (покупателем) данного предприятия. Этот будущий денежный поток затем дисконтируется (приводится) к текущей стоимости с использованием ставки дисконта, которая соответствует требуемой ставке дохода.

Преимущество данного метода состоит в том, что он учитывает через ставку дисконта будущую рыночную конъюнктуру. Недостаток метода связан с трудностями подготовки прогноза, некоторой неопределенностью оценки.