В главе 4 описано, что если существует единственная безрисковая (ее также называют гарантированной, или надежной) процентная ставка, расчет приведенной стоимости любого потока ожидаемых денежных поступлений не представляет особой сложности. Эта задача включает в себя применение формулы расчета чистой приведенной стоимости с использованием безрисковой процентной ставки в качестве ставки дисконтирования.

Предположим, что вы приобрели ценную бумагу с фиксированным доходом с ежегодной выплатой по ней 100 долл. на протяжении последующих трех лет. Какова стоимость этого трехлетнего финансового контракта типа аннуитета, если известно, что соответствующая дисконтная ставка составляет 6% в год? Как показано в главе 4, ответ будет равен 267,30 долл. и может быть легко получен с помощью специального финансового калькулятора, таблицы, в которой указаны коэффициенты приведенной стоимости или с помощью математической формулы.

Напомним формулу для расчета приведенной стоимости обычного аннуитета, равного 1 долл. для периодов, при процентной ставке (i):

| PV = | 1 - (1+i)-n |

| i |

В финансовый калькулятор введем значения для и, (", РМТ и рассчитаем приведенную стоимость (PV):

| n | i | PV | FV | РМТ | Результат |

| ? | Pl/=267,30 |

Теперь предположим, что через час после покупки этой ценной бумаги вам необходимо ее продать, но за это время безрисковая процентная ставка поднялась с 6% до %в год. Сколько теперь можно получить за нее?

Уровень процентных ставок изменился, но ожидаемые денежные поступления от инвестиций в данную ценную бумагу остались неизменными. Для того чтобы инвестор смог получить 7% доходности в год, цена этого актива должна понизиться. Насколько? До той отметки, при которой она будет равна приведенной стоимости ожидаемых денежных потоков, дисконтированных по 7%-ной ставке.

| n | i | PV | FV | PMT | Результат |

| ? | PV=262,43 |

Ценная бумага с фиксированным доходом с ежегодной выплатой по ней 100 долл. на протяжении последующих трех лет имеет приведенную стоимость 262,43 долл. и обеспечивает своему владельцу доходность в размере 7% в год. Таким образом, при повышении рыночных процентных ставок курс любых ценных бумаг с фиксированным доходом понижается. Это связано с тем, что инвесторы приобретут только в том случае, если они обеспечат им уровень доходности, соответствующий новым рыночным условиям.

Итак, повышение процентной ставки на 1% приведет к падению курса ценной бумаги на 4,87 долл. И наоборот, понижение процентной ставки приведет к соответствующему повышению ее курса.

Это иллюстрирует основной принцип, используемый при оценке активов с заведомо известными, фиксированными денежными потоками. Изменение рыночных процентных ставок приводит к изменению в противоположном направлении рыночных цен всех имеющихся финансовых контрактов с фиксированными поступлениями платежей.

Поскольку процесс изменения процентных ставок непредсказуем, то и курс ценных бумаг с фиксированным доходом непредсказуем вплоть до момента их погашения.

| Контрольный вопрос 8.1 |

| Что произойдет с курсом ценной бумаги с фиксированным доходом с ежегодной выплатой по ней 100 долл., если рыночная процентная ставка упадет с 6% до 5% годовых? |

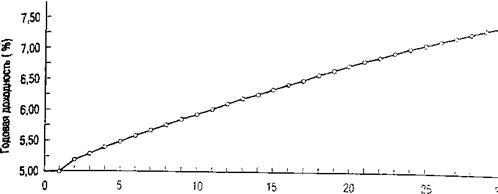

На практике оценка стоимости известных денежных потоков не всегда так проста, как в приведенном примере. Это связано с тем, что в реальной жизни обычно неизвестно, какую именно дисконтную ставку следует использовать в формуле вычисления, приведенной стоимости денежных поступлений. Как было отмечено в главе 2, рыночные процентные ставки различаются в зависимости от сроков погашения финансовых инструментов. На рис. 8.1 представлен график, отображающий кривую доходности (зависимость между доходностью облигаций примерно одинакового инвестиционного качества и сроками их погашения. — Прим. ред.) по облигациям Казначейства США.

Было бы заманчиво предположить, что для оценки трехлетнего аннуитета, рассматриваемого в нашем примере, в качестве дисконтной ставки может быть применена процентная ставка по облигациям Казначейства США со сроком погашения 3 года. Однако это было бы неправильно. Реальная процедура, позволяющая выполнять оценку других известных денежных потоков на основании информации, содержащейся в кривой доходности, намного более сложна.

Срок до погашения (лет) Источник. The Wall Street Journal, April 3, p.C21

Рис. 8.1. Кривая доходности ценных бумаг Казначейства США

8.2. ОСНОВНЫЕ ИНСТРУМЕНТЫ АНАЛИЗА: БЕСКУПОННЫЕ ОБЛИГАЦИИ

При оценке контрактов с фиксированными доходами лучше всего начать с рас смотрения рыночных цен на бескупонные облигации, или облигации с нулевым купоне;

(pure discount bonds или zero-coupon bonds). Это такие облигации, выплата по коте рым производится только один раз, в день их погашения. День выплаты называете днем погашения облигации.

Бескупонные облигации — один из основных финансовых инструментов при оценке всех контрактов с фиксированными доходами. Объясняется это тем, что любой контракт всегда можно разложить на составляющие его компоненты — денежные потоки, — после чего проанализировать в отдельности все ожидаемые по контракт денежные потоки и затем просуммировать их.

Ожидаемая сумма платежа по бескупонной облигации называется ее номинальной или нарицательной стоимостью (face value, или par value). Доход, полученный инвестором по бескупонной облигации в день погашения, представляет собой разницу между ценой приобретения облигации и ее номиналом. Таким образом, бескупонная облигация со сроком погашения через один год, имеющая номинальную стоимостью 1000 долл. и цену приобретения 950 долл., принесет доход в размере 50 долл.

Доходность (yield) бескупонной облигации — это годовая ставка доходности, полу чаемая инвестором, купившим и владеющим данной облигацией до момента ее погашения1. Для бескупонной облигации со сроком погашения через 1 год (как в HaineN примере) доходность составляет:

Доходность 1 - годичной бескупонной облигации

| = | Номинал-Покупная цена | = | 1000 долл. – 950 долл. |

| Покупная цена | 950 долл. |

=0,0526 или 5,26 %

Однако, если срок погашения облигаций отличен от одного года, то для того чтобы определить доходность по таким облигациям, следует использовать формулу приведенной стоимости. Рассмотрим бескупонную облигацию со сроком погашения через 2 года номинальная стоимость которой 1000 долл., а покупная цена 880 долл. Расчет годовой доходности по такой облигации следует производить как расчет дисконтной ставки которая приравняет ее номинальную стоимость с ее покупной ценой. В финансовом калькуляторе введем значения для параметров п, PV, FVn рассчитаем значение (i).

| n | i | PV | FV | РМГ | Результат |

| ? | -880 | i = 6,60% |

Вернемся к оценке ценной бумаги, которая рассматривалась в разделе 8.1. (срок погашения 3 года с ежегодной выплатой 100 долл.). В табл. 8.1 представлены цены на бескупонные облигации. Следуя обычной практике, цена на облигацию приводится в качестве составляющей части от ее номинальной стоимости (курс облигации).

Таблица 8.1. Цены бескупонных облигаций и их доходность

| Срок погашения | Цена (за 1 долл. от номинала, курс) | Доходность(годовая) |

| 1 год 2 года 3 года | 0,95 0,88 0,80 | 5,26 % 6,60 % 7,72 % |

Для расчета стоимости данной ценной бумаги существует два варианта. В первом используются значения из второго столбца табл. 8.1, а во втором — доходность из последнего столбца. Таким образом, в первом варианте каждый из трех ожидаемых платежей умножается на соответствующее ему значение, которое представляет собой цену за 1 долл. от номинальной стоимости облигации. Затем все результаты суммируются.

Приведенная стоимость ожидаемых поступлений за 1-й год = 100 долл. х 0,95 =

95 долл.

Приведенная стоимость ожидаемых поступлений за 2-й год = 100 долл. х 0,88 =

88 долл.

Приведенная стоимость ожидаемых поступлений за 3-й год == 100 долл. х 0,80 =

80 долл.

Суммарная величина приведенной стоимости = 263 долл. Таким образом стоимость облигации должна составлять 263 долл. Второй вариант расчета даст точно такой же результат посредством дисконтирования каждого ожидаемого платежа по ставке доходности, соответствующей его сроку погашения.

Приведенная стоимость ожидаемых поступлений за 1-й год = 100 долл. / 1,0526 = 95,00 долл. д Приведенная стоимость ожидаемых поступлений за 2-й год = 100 долл. / 1,06602 = 88,00 долл. Приведенная стоимость ожидаемых поступлений за 3-й год = 100 долл. / 1,07723 = 80,00 долл.

Суммарная величина приведенной стоимости составляет 263 долл. Заметьте, однако, что было бы ошибочно дисконтировать все три ожидаемых Денежных потока по одной и той же годовой процентной ставке 7,72%, отмеченной последней строке табл. 8.1. Если бы это было так, то стоимость составили 259 долл., что на 4 долл. меньше реальной приведенной стоимости.

| п | i | PV | FV | PMT | Результат |

| 7,72 | ? | 0 | PMT =259долл. |

Существует ли единая ставка, которую можно было бы использовать для дисконтирования всех трех платежей для того, чтобы получить стоимость, равную 263 долл.? Да, единая дисконтная ставка составляет 6,88% за 1 год. Для того чтобы убедиться в этом, подставим в таблицу в качестве (i) значение 6,88%

| n | i | PV | FV | PMT | Результат |

| 6,88 | ? | 0 | РУ=263 долл. |

Проблема заключается в том, что дисконтная ставка 6,88%, подходящая для оценки стоимости трехгодичного аннуитета, нигде в табл. 8.1не отражена. Мы получили это значение исходя из того, что нам было известно, что стоимость ценной бумаги должна составлять 263 долл. Иначе говоря, для того, чтобы найти (I), необходимо использовать формулу расчета приведенной стоимости.

| n | i | PV | FV | РМГ | Результат |

| ? | -263 | i=6,88% |

Но задача заключалась именно в том, чтобы определить значение приведенной стоимости (т.е. 263 долл.). Таким образом, не существует прямого способа оценки стоимости трехгодичного аннуитета исходя из единой дисконтной ставки и данных, представленных в табл. 8.1.

Подытоживая этот раздел, можно прийти к следующему выводу. Если кривая доходности не является параллельной оси ОХ (т.е. если рассматриваемые ставки доходности не являются одинаковыми для всех сроков погашения), то правильная процедура для оценки стоимости контракта или ценной бумаги с фиксированными потоками денежных платежей заключается в следующем: необходимо дисконтировать каждый ожидаемый платеж по ставке доходности, соответствующей бескупонной облигации с соответствующим сроком погашения, а затем просуммировать все полученные результаты.

| Контрольный вопрос 8.2 |

| Предположим, что доходность бескупонных облигаций со сроком погашения через 2 года упала до 6% в год, но остальные ставки, указанные в табл. 8.1, остались неизменными. Какова будет приведенная стоимость трехгодичного аннуитета, по которому выплачивается 100 долл. в год? Какая единая дисконтная ставка, используемая в формуле приведенной стоимости, даст аналогичный результат? |