Что же такое трудовой коллектив? Коллектив - это объединение двух и более людей, которые имеют общую цель, наличие определенных правил и норм, свою организационную структуру и систему коммуникации, то есть связи, взаимопонимания.

В процессе груда возникают отношения между работниками и нанимателями, оплачивающими их труд. Эти отношения называют трудовыми. На рынке труда рабочая сила представляет товар, который ее собственник, работник, продает за определенную плату. Происходит акт купли-продажи, и возникают отношения найма рабочей силы между администрацией предприятия и тружеником. При этом каждая из сторон свободна в своих действиях, то есть вправе соглашаться или не соглашаться на условия купли-продажи. Законом запрещается дискриминация со стороны нанимателя по признаку пола, национальности, расы. Трудовые отношения в ходе трудовой деятельности строятся на контрактных началах и регулируются трудовым договором.

На предприятии отношения между работниками и администрацией отражаются в коллективном договоре. Коллективный договор обсуждают с одной стороны представители компании (фирмы, предприятия) — вице-президент компании по трудовым отношениям и адвокаты, а с другой - комитет профсоюза предприятия. Правила ведения переговоров определены законодательством Российской Федерации. Текст коллективного договора включает следующие разделы: 1. Кадровая политика (наем и увольнение, повышение кватификации. гарантии занятости работников). 2. Оплата груда работников предприятия. 3. Рабочее время, время отдыха работников. 4. Охрана труда работников предприятия. 5. Организация работы по социальному страхованию. 6. Проведение культурно-массовой и физкультурно-оздоровительной работы. 7. Социально-бытовые условия груда работников.

Руководитель предприятия (фирмы) может заключать контракты и с отдельными работниками, где оговариваются все пункты контракта.

Контракт с работником предприятия включает: 1. Функции сторон. 2. Права и обязанности. 3. Сроки контракта. 4. Основания для расторжения контракта по инициативе руководителя или рабочего. 5. Заработную плату. 6. Рабочий день (с... до...). 7. Рабочую неделю с выходными днями (указать какими). 8. Ежегодный отпуск продолжительностью... календарных дней. 9. Льготы и гарантии. К). Страхование. 11. Заботу о здоровье.

Зашига трудовых прав работников. Трудовые права людей защищаются трудовым законодательством, предусматривающим правила предоставления работы, найма, увольнения, охраны труда, его оплаты, отпусков, отдыха, компенсации вредных и тяжелых условий труда, ограничение продолжительности рабочего дня и обязательное соблюдение правил техники безопасности.

В случае возникновения трудовых конфликтов между работниками и администрацией интересы работников могут защищать государственные органы власти, ведающие I рудовыми отношениями, и правовые органы в лице прокуратуры и суда.

Интересы работников отстаивают также профсоюзные организации, которые создаются на предприятиях. Они являются третьей стороной в отношениях между трудовыми коллективами и администрацией предприятия. Профсоюзы улаживают трудовые споры, конфликты, способствуют заключению трудовых соглашений. Сами работники трудовых коллективов имеют широкую возможность отстаивать свои права, создавая органы самоуправления, рабочие комитеты, советы трудовых коллективов. Иногда конфликты между администрацией и коллективом приобретают острый характер в виде забастовок со стороны работников. Остановка производства, его блокирование порождают огромные потери, нарушают производственный ритм всего предприятия. Лучшая форма решения трудовых конфликтов - примирение на взаимоприемлемой основе. Защита трудовых прав не должна входить в противоречие с соблюдением работниками трудовых норм и обязанностей, оговоренных в контрактах.

Производительность труда — способность человека произвести за определенное время некоторое количество изделий или оказать услуги. Это показатель эффективности работы предприятия, и исчисляется он количеством продукции, выпускаемой за час, смену, месяц, год. Он определяется в натуральном и денежном выражении. В натуральном выражении производительность труда определяется как объем произведенной продукции, деленный на количество работников предприятия, или как объем произведенной продукции, деленный на затраченное время.

В денежном выражении производительность труда определяется как стоимость продукции, деленная на количество работников, или стоимость продукции, деленная на затраченное время. В масштабе региона, отрасли или страны производительность труда измеряется величиной валового национального продукта или национального дохода, приходящегося на одного занятого работника в год.

Выработка — это количество времени, потраченное на изготовление единицы продукции.

Пути повышения производительности труда могут быть как индивидуальные, так и коллективные. Наиболее важными условиями могут быть:

- заинтересованность работников;

- квалификация, то есть профессионализм, опыт, знания:

- организация труда, качество управления производством. Это многофакторное понятие. Сюда входят планирование и координация действий работников, обеспечение порядка и трудовой дисциплины. Росту производительности коллективного труда способствует специализация и кооперация;

- качество машин, оборудования, прогрессивность технологических процессов.

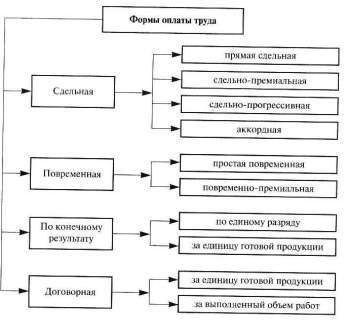

Производительность труда и заработная плата - это два взаимосвязанных понятия. Чем выше производительность труда, тем больше должна быть заработная плата. В промышленности применяются следующие формы заработной платы: сдельная, повременная и договорная.

Сдельная форма заработной платы подразделяется на следующие системы:

1. индивидуальную, где отдельному рабочему обеспечен фронт работ, поддающийся нормированию и учету;

2. коллективную, применяющуюся при коллективных формах организации труда;

3. бригадную, где оплата производится на один наряд с распределением общего заработка между членами бригады с учетом коэффициента трудового участия (КТУ).

На производстве применяются и другие вилы оплаты труда, такие, как аккордная оплата (например, при аварии, устранении последствий пожара, наводнения и т.д.). Сдельная расценка устанавливается сразу па весь объем работ без разделения на отдельные операции, и до начала работы указывается обшая сумма заработка и срок выполнения всего объема работ. Косвенно-сдельная оплата труда — заработок рабочею зависит от результатов работы обслуживаемых им основных рабочих-сдельщиков.

Различают сдельно-премишгьную и повременно-премиальную системы. Здесь рабочие получают премию за выполнение и перевыполнение установленных показателей премирования.

Показателями премирования могут быть: улучшение качества выпускаемой продукции и улучшение качественных показателей работы. Это повышение надежности и долговечности, сокращение брака, повышение производительности труда, увеличение объема производства и т.д.

Схема 4

В рыночной экономике применяется договорная система оплаты труда. Она может выплачиваться как за единицу продукции, так и за определенный объем работ.

Практическая работа

1. Выберите любое предприятие (фирму) вашего города, поселка или региона. Опишите график его работы (продолжительность рабочего дня с перерывом на обед, льготы работников), трудовую защищенность работников данного предприятия (фирмы).

2. Рабочий произвел за смену продукцию стоимостью 30 рублей. Можно ли ему выплатить эту сумму заработной платой? Поясните ответ.

Основные понятия

Трудовой коллектив, контракт, коллективный договор, производительность труда, выработка, сдельная оплата труда, повременная оплата труда, договорная оплата, аккордная оплата, косвенная оплата труда

Вопросы

1. Какими признаками должен обладать трудовой коллектив?

2. Какие основные права и обязанности должны быть оговорены в трудовом соглашении между работником и работодателем?

3. Между кем составляется контракт и какие основные пункты он включает?

4. Какие дополнительные условия могут быть включены в него?

5. Как рассчитывается производительность труда токаря, швеи, каменщика? 6. Какие формы оплаты труда могут быть применены при начислении заработной платы швеи, слесаря, токаря, учителя, директора предприятия?

Налогообложение в России

В любой стране всякий вид деятельности, приносящей доход, облагается налогом.

Налог — один из структурных элементов рыночной экономики. Налог (сбор, пошлина, другие виды платежей) — это обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый плательщиком на условиях, определяемых законодательными органами. Совокупность налогов образует налоговую систему. Налоговые отчисления от любого вида прибыли и заработков формируют бюджет всего государства. Бюджет необходим государству для решения:

1. социальных задач — систем образования, здравоохранения, науки, культуры;

2. для целей управления государством, то есть фискальных задач — содержания правительства, армии, милиции, судов и других необходимых служб управления;

3. для повышения эффективности народного хозяйства с помощью налоговых льгот: льготы по налогам предоставляют тем предпринимателям, тем производствам, которые в данный период наиболее значимы для всего государства. Например, развитие тех или иных отраслей сельского хозяйства или производство учебников для школ.

Налоговая служба — одна из важнейших в государстве с рыночной системой экономики.

Назначение налогов и их отмена, их размеры, льготы по налогам находятся в ведении Федерального собрания России. Общие принципы налоговой системы, права, обязанности и ответственность тех, кто платит налоги (их принято называть налогоплательщиками), содержатся в Законе Российской Федерации «Об основах налоговой системы РФ». Есть, по крайней мере, два важнейших принципа построения налоговой системы:

— величина налога должна быть одинакова для предприятий разных форм собственности и организационно-правовых форм;

- размер налога должен соотноситься с возможностью его выплаты плательщиком — с его имуществом и доходами.

Если налог превышает возможности предприятия, оно может разориться.

В зависимости оттого, каким образом соблюдается или не соблюдается принцип соответствия доходов и налогов, налоги различаются как прогрессивные, регрессивные и пропорциональные.

Прогрессивные налоги — наименьшего возможного уровня, которые позволяют производству, предпринимателю расширять свое хозяйство, модернизировать технику, повышать заработную плату работникам и тем способствовать улучшению социальной обстановки в стране, регионе или городе.

Регрессивные — наоборот, столь высоки, что не оставляют возможности все эти действия предпринимать. При длительном применении регрессивные налоги ведут к разорению предпринимателя или государственного производства. Таким образом, повышая налоги не по силам плательщиков, государственные власти ликвидировали частных собственников, вытесняя из страны НЭП в конце 20-х годов.

Пропорциональные налоги, как подсказывает само название, являют величину выплат, соответствующую размеру дохода налогоплательщика.

Налоговая система предусматривает, что законы о введении налогов и изменении выплат по ним обратной силы не имеют.

Разновидности налогов и объекты налогообложения. Налогами облагаются доходы или прибыль предприятий и граждан, стоимость отдельных товаров, определенные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество граждан и предприятий, передача имущества, добавочная стоимость продукции, работ и услуг, а также другие объекты. Один и тот же объект может облагаться налогом только один раз.

Различаются прямые и косвенные налоги. Прямой налог взимается непосредственно с плательщика. Это налог на доход или прибыль, налог на имущество предприятий и граждан и т.п. Косвенный налог обычно включается производителем в стоимость товара, работы, услуги и перекладывается, таким образом, на покупателя. Это налог на добавленную стоимость, всевозможные пошлины, акцизные сборы.

Плательщиками налогов являются как предприятия (юридические лица), так и граждане (физические лица). Плательщик налога (налогоплательщик) обязан стать на учет в государственном органе, собирающем налоги (налоговом органе), вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, представлять налоговым органам все необходимые для начисления и уплаты налогов документы. Плательщик имеет право на определенные льготы по налогам, он может ознакомиться со всей касающейся его налоговой документацией. За нарушение налогового законодательства плательщик налогов несет административную и уголовную ответственность.

Деление налогов по уровню. По своему уровню налоги в России такие:

— федеральные налоги;

— налоги республик в составе РФ и налоги краев, областей, автономных областей и округов;

— местные налоги.

К федеральным налогам относятся налоги, поступающие в федеральный бюджет, то есть в бюджет всей России.

К республиканским (областным, краевым) — те, что поступают в бюджет соответствующего субъекта Федерации. Они устанавливаются законодательными актами Федерального собрания России, а их конкретные ставки — органами власти соответствующего субъекта федерации.

К местным налогам относятся налоги, поступающие в местный бюджет районов, городов, поселков и т.д. Они устанавливаются законодательными актами Российской Федерации и местными органами власти; последние определяют и конкретные ставки налогов.

Рассмотрим наиболее важные из них для предпринимательской деятельности.

Налог на прибыль предприятий. Это основной и наиболее крупный налог на предпринимательскую деятельность. Им облагается прибыль предприятия.

Источники прибыли. Предприятие может получать прибыль:

— от реализации продукции, работ и услуг;

— от реализации основных фондов (имущества) предприятия;

— от внереализационных операций.

Прибыль от реализации продукции, работ и услуг (Пр) рассчитывается как разность между выручкой от реализации (В„) и затратами на производство и реализацию (3„): пр=вр-зр

Плательщиками налога на прибыль являются предприятия, в том числе и финансируемые из бюджета, которые являются юридическими лицами, а также филиалы предприятий, ведущие собственную бухгалтерию, имеющие самостоятельный баланс и имеющие расчетный счет в банке.

Сумма налога на прибыль определяется плательщиком налога самостоятельно на основании бухгалтерского учета и отчетности. Напог выплачивается ежеквартатьно.

Помимо описанного напога на прибыль, предприятия уплачивают также начоги на прибыль от особых видов деятельности в следующих размерах. Из прибыли, полученной от процентов по акциям (дивидендам) и другим ценным бумагам, и из доходов от долевого участия в других предприятиях на территории России - 15%.

Из прибыли от проведения массовых концертпо-зре- лишных мероприятий на открытых площадках, стадионах, во дворцах спорта и других помещениях с числом мест более двух тысяч - 50%.

Льготы по налогообложению прибыли. Налогообложение прибыли предприятий предусматривает ряд существенных льгот для определенных плательщиков и объектов, с которых берут налог. Вот главные из них.

Не облагается налогом та часть прибыли, которая израсходована на техническую реконструкцию, перевооружение, расширение, освоение производства. Эта льгота касается тех предприятий, которые работаю! в приоритетных направлениях (нефтяная и угольная промышленность, производство медицинской техники, продовольствия, медикаментов и т.п.). На 30% сокращается облагаемая прибыль, израсходованная на создание природоохранных объектов.

Освобождается от обложения та часть прибыли, которую предприятие расходует на содержание своих объектов здравоохранения, образования, культуры и спорта, детских и дошкольных учреждений и т.п.

Не облагаются также средства, выделенные предприятием на благотворительные пели, в экологические и оздоровительные фонды. Например, не облагаются суммы, выделенные для именных стипендий студентам; на строительство детдома или приюта; ремонт школы; на расчистку озера, реки и на другие природоохранные дела.

Значительные льготы предоставляются малым предприятиям (с численностью до 100 человек). Они освобождаются от налога на прибыль, направляемую на развитие этих предприятий. Малые предприятия, работающие на приоритетных направлениях, освобождаются от налога на прибыль на 2 года полностью и на 3-й и 4-й год частотно.

Налог на доход физических лиц. Этот налог выплачивают все граждане (физические лица), постоянно или временно проживающие на территории России.

Данным налогом облагается общий доход, полученный в календарном голу, от источников в России и за сс пределами в денежной либо натуральной форме. В последнем случае учитываются рыночные (свободные) цены на доход.

Если плательщик налога получает доход от выполнения им работ по гражда не ко-правовым договорам, то сумма дохода уменьшается на документально подтвержденную сумму расходов, связанных с получением данного дохода.

Доходы, полученные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка России. В облагаемую налогом сумму дохода не включаются:

— государственные пособия (но уходу за ребенком, по беременности и родам, инвалидам детства и т. п.);

— все виды пенсий;

— пособия по безработице;

— выигрыши по облигациям государственных займов и лотереям;

- проценты и выигрыши по вкладам в сберегательный банк;

— алименты и др.

Льготы поданному налогу имеют инвалиды и участники Великой Отечественной войны и некоторые другие лица. Кроме того, данный налог не выплачивается с сумм, направляемых плательщиком на благотворительные цели, а также предприятиям, учреждениям и организациям культуры, образования, здравоохранения и социального обеспечения, финансируемым из бюджета.

Например, с 1 января по 31 декабря 1998 г. данный налог взимался с граждан в следующих размерах (таблица 2)*:

Таблица 2

| Общий доход гражданина в календарном году | Сумма налога |

| 20-40 тыс. р. | 2,4 тыс. р. + 15% с суммы, превышающей 20 тыс. р. |

| 40-60 тыс. р. | 5,4 тыс. р. + 20% с суммы, превышающей 40 тыс. р. |

| 60-80 тыс. р. | 9,4 тыс. р. + 25% с суммы, превышающей 60 тыс. р. |

| 80-100 тыс. р. | 14,4 тыс. р. + 30% с суммы, превышающей 80 тыс. р. |

| Свыше 100 тыс. р. | 20,4 тыс. р. + 35% с суммы, превышающей 100 тыс. р. |

* Расчеты даны на декабрь 1998 гола. Новый налоговый кодекс вводится с 1999 года. 2 111.40. Симоненка. 10 кл.

По доходам, получаемым гражданами по месту основной работы, налог изымается из начисляемой ежемесячно заработной платы, уменьшенной на величину ее минимальною размера.

Доходы, получаемые гражданами не по месту основной работы (например, при работе по гражданско-правовым договорам), облагаются при получении данных доходов в том же порядке, однако исключение из дохода минимальной заработной платы не производится.

Налог на добавленную стоимость. Источники получения данного налога. Налог на добавленную стоимость (НДС) представляет собой изъятие определенного процента прироста стоимости, который создается на всех стадиях производства товаров, работ и услуг и вносится в бюджет по мере их реализации.

Это косвенный налог, которым облагаются товары народного потребления и производственно-технического назначения, а также работы и услуги. При этом имеются в виду как товары собственного производства, так и приобретенные на стороне. НДС распространяется и на товары (работы, услуги), реализуемые внутри предприятия для нужд его работников, на товары, реализуемые по обмену без оплаты, а также безвозмездно.Налог на добавленную стоимость включается предприятием, реализующим товар (работу, услугу), в цену товара и уплачивается этим предприятием в бюджет ежемесячно, исходя из фактического оборота по реализации товаров, работ и услуг.

Практическая работа

1. Предприятие опубликовало рекламу в периодическом издании, заплатив за это 1,3 тыс. рублей. Определите налог на рекламу, если ставка налога составляет 3 % от затрат.

2. Показатели деятельности предприятия приведены в таблице 3. Заполните таблицу, сделав недостающие расчеты.

Таблица 3

| Статьи | Данные плательщика | ||

| 1. Выручка от продаж, д.е. | 5760 | ||

| 2. Доходы от инвестиций (капиталовложений), д.е. | 65 | ||

| 3. Прочие доходы, д.е. | 3.5 | ||

| 4. Всего валовой доход, д.е. | |||

| 5. Себестоимость реализованной продукции, д.е. | 340 | ||

| 6. Административные расходы, д.е. | 2,5 | ||

| 6. Административные расходы, д.е. | 2,5 | ||

| 7. Сбытовые расходы, д.е. | 1,5 | ||

| 8. Вознаграждение персонала, д.е. | 0,3 | ||

| 9. Уплата процентов по кредиту, д.е. | 1,2 | ||

| 10. Всего расходов, д.е. | |||

| 11. Чистая прибыль, подлежащая налогообложению до ее распределения (валовой доход за вычетом расходов), Д.е. | |||

| 12. Льготы по налогу, исключая из чиетой прибыли, подлежащей налогообложению до ее распределения, Д.е. | 10,5 | ||

| 13. Налогооблагаемая чистая прибыль до ее распределения. д.е. (п.11 и п. 12) | |||

| 14. Ставка налога на прибыль, % | 32 | ||

| 15. Сумма налога на прибыль, д.е. (п. 13 и п. 14) |

3. Торгово-посредническое предприятие «Компьютер-сервис» осуществляет предпринимательскую деятельность по купле-продаже компьютерной техники.

В январе 1998 года ею была закуплена партия товара на сумму 1,5 млн. р.. а продана за 3,9 млн. р. Затраты, связанные с куплей-продажей, составили 450 тыс. р.

Определите сумму налога на добавленную стоимость и сумму налога на прибыль, если ставка НДС с посреднических организаций составляет 16,67 % и уплачивается с разницы между ценой покупки и ценой продажи. Прибыль, с которой уплачивается налог, определяется как разница между доходом от перепродажи и затратами, ставка налога на прибыль — 45 %.

Основные понятия

Налог, прогрессивные налоги, пропорциональные налоги, регрессивные налоги, прямые и косвенные налоги, плательщик, юридическое лицо, физическое лицо, объекты налогообложения, федеральные налоги, республиканские налоги, местные налоги, налог на прибыль, налог на доходы с физических лиц, НДС

Вопросы

1. Какими свойствами должны обладать налоги?

2. Какие налоги включает в себя налоговое законодательство?

3. Какие налоги выплачивают физические лица?

4. Для чего государство взимает налоги?

5. Какие налоги выплачивают предприниматели?

6. Куда используются средства налогоплательщиков?

7. Какие учреждения и организации занимаются надзором за сбором налогов? Как они действуют?

Предпринимательская фирма

Согласно Закону о предпринимательской деятельности, субъектами предпринимательской деятельности являются как физические, так и юридические лица.

Основной формой организации предпринимательской деятельности в сфере производства выступает предприятие. Предприятие — это самостоятельный хозяйственный субъект, предназначенный для производства продукции, выполнения работ и оказания услуг. Основами создания предприятия являются:

-владение имуществом;

-самостоятельность;

-прибыльность.

Самостоятельность предприятия заключается в его статусе, то есть оно должно быть юридическим лицом, иметь Устав, расчетный счет в банке, печать, юридический адрес, вести бухгалтерский учет.

Основные признаки юридического лица:

1. Организационное единство. Это коллектив с его структурой и порядком управления, которые отражены в документах предприятия.

2. Обособленное имущество. Это имущество предприятия - основные и оборотные средства, которые предприя- 1ис может самостоятельно приобретать, учитывать, использовать, продавать, списывать, платить налог на имущество.

3. Имущественная ответственность. Предприятие несет ответственность по своим обязательствам.

4. Выступление в гражданских делах от своего имени. Предприятие имеет право выступать от своего имени в суде н качестве истца или ответчика.

Сфера деятельности предприятия согласно Закону Российской Федерации «О предприятиях и предпринимательской деятельности» осуществляется во всех отраслях экономики. В Законе (ст. 21, п. 3) указывается, что только государственным предприятиям разрешается: производство оружия, боевых припасов; изготовление и реализация наркотических, сильнодействующих и ядовитых веществ; переработка руд и драгоценных металлов, радиоактивных элементов; изготовление орденов и медалей.

Отдельные виды деятельности, перечень которых определяется правительством, могут осуществляться предприятием на основании специальных разрешений (лицензий). Порядок их получения также определяется правительством Российской Федерации или уполномоченными им органами. Предприятие самостоятельно осуществляет свое планирование (текущее и перспективное) исходя из изучения спроса на продукцию, работы и услуги. При разработке плана учитываются производственные и социальные интересы предприятия, а также договоры, заключенные с государственными предприятиями, организациями и поставщиками ресурсов.