Общехозяйственные расходы учитываются в общем по головному предприятию, включая затраты филиалов.

Денежные средства в кассе учитываются отдельно по головному предприятию, по филиалу № 1, по филиалу № 2.

Специальные счета открываются для филиалов № 1 и № 2.

Финансовые вложения отражаются в виде предоставленных займов.

Расчеты по социальному страхованию и обеспечению представлены в разрезе расчетов по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию.

Расчеты с персоналом по оплате труда представлены в разрезе затрат головного предприятия, филиала № 1, филиала № 2.

25. При формировании субсчетов к счету 73 необходимо учесть, что ООО «Премьер» предоставляет займы своим работникам, а также осуществляет расчеты по возмещению материального ущерба.

При формировании предприятия, учредителями были внесены средства в качестве вклада в уставный капитал и приобретены ценные бумаги, по которым производятся выплаты.

При формировании субсчетов к счету 76 необходимо учесть, что осуществляются расчеты по имущественному и личному страхованию, по претензиям, по депонированным суммам, а также с прочими дебиторами и кредиторами.

28. При формировании субсчетов к счету 90 «Продажи» необходимо учесть, что ООО «Премьер» и его филиалы получают выручку от реализации продукции по двум видам деятельности, также учесть себестоимость и НДС.

29. К прочим доходам и расходам организации относятся:

- Доходы и расходы, относящиеся ко всем видам деятельности.

- Прочие доходы и расходы.

Руководитель _____________А.С.Петров

Вопросы для контроля:

1) Назначение рабочего плана счетов.

2) Каким документом утверждается разработанный рабочий план счетов организации?

3) По какому принципу составляется рабочий план счетов?

4) Можно ли при составлении рабочего плана счетов изменять синтетические счета?

5) Можно ли при составлении рабочего плана счетов исключать субсчета?

Литература

1) План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению (Приказ Минфина РФ от 31.10.2000 № 94н)

2) Брыкова Н.В Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации: учебник для СПО.-3-е изд.,испр.-М.: Академия, 2016.-240с.

Практическая работа №8.

Тема: Отражение на счетах бухгалтерского учета хозяйственных

Операций

Цель: Усвоить порядок отражения на счетах бухгалтерского учета

хозяйственных операций.

Теоретическая часть

Все хозяйственные операции на счетах отражаются способом двойной записи.

Двойная запись – запись хозяйственной операции по дебету одного и по кредиту другого счета. Двойная запись называется также корреспонденцией счетов.

Оборотные ведомости предназначены для контроля за полнотой и правильностью отражения хозяйственных операций.

Сальдовая оборотная ведомость представляет собой таблицу, в которую записывают наименования счетов, начальное сальдо, дебетовые и кредитовые обороты и выводится конечное сальдо по каждому счету.

Существуют оборотно-сальдовые ведомости по счетам синтетического и аналитического учета.

В оборотной ведомости по синтетическим счетам должно быть– 3 пары равных итогов:

∑Сн д=∑Сн к

∑ДО=∑КО

∑Ск д=∑Ск к

Равенство сальдо - предопределяется равенством актива и пассива баланса.

Равенство оборотов - сущностью двойной записи операций на бух.счетах.

Оборотные ведомости по счетам аналитического учета - свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Шахматная оборотная ведомость - представляет собой таблицу, в которую записывают суммы по хозяйственным операциям в соответствующей корреспонденции счетов. По горизонтали и вертикали шахматной ведомости отражаются номера счетов бухгалтерского учета организации.

Практическая часть

Задание.

На основе данных для выполнения задачи:

— открыть счета бухгалтерского учета;

— отразить на счетах бухгалтерского учета хозяйственные операции за месяц способом двойной записи;

— подсчитать обороты за месяц и конечные остатки;

— по данным счетов составить шахматную и сальдовую оборотные ведомости; бухгалтерский баланс АО «Растр» на 31 октября 20__г.

Данные для выполнения задачи

Бухгалтерский баланс АО «Растр» на 30 сентября 20__ г.

| Актив | Сумма, руб. |

| I. Внеоборотные активы | |

| Нематериальные активы | 35 000 |

| Основные средства | 428 000 |

| Итого по разделу I: | 463 000 |

| II. Оборотные активы | |

| Материалы | 24 000 |

| Незавершенное производство | 11000 |

| Готовая продукция | 46 000 |

| Дебиторская задолженность | 3000 |

| Денежные средства, | 93 000 |

| в том числе: | |

| касса | 4000 |

| расчетный счет | 89 000 |

| Итого по разделу II: | 177 000 |

| Баланс | 640 000 |

| Пассив | Сумма, руб. |

| III. Капитал и резервы | |

| Уставный капитал | 500 000 |

| Нераспределенная прибыль отчетного года | 56 000 |

| Итого по разделу III: | 556 000 |

| IV. Долгосрочные обязательства | |

| Заемные средства | 30 000 |

| в том числе: | |

| кредиты банков | 30 000 |

| Итого по разделу IV: | 30 000 |

| V. Краткосрочные обязательства | |

| Кредиторская задолженность, | 54 000 |

| в том числе: | |

| поставщикам | 29 000 |

| по оплате труда | 25 000 |

| Итого по разделу V: | 54 000 |

| Баланс | 640 000 |

Хозяйственные операции АО «Растр» за октябрь 20__г.

| № | Содержание хозяйственной операции | Сумма, руб. |

| 1. | Отпущены со склада в производство материалы | 22 000 |

| 2. | Начислена заработная плата рабочим основного производства | 36 000 |

| 3. | Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы | 61000 |

| 4. | Выдана заработная плата работникам организации | 57 000 |

| 5. | Депонирована невыданная заработная плата | 4000 |

| 6. | Зачислена на расчетный счет своевременно не полученная заработная плата | 4000 |

| 7. | Зачислен на расчетный счет краткосрочный кредит банка | 130 000 |

| 8. | Поступили от поставщиков материалы | 46 000 |

| 9. | Перечислено с расчетного счета в погашение задолженности поставщикам за материалы | 74 000 |

| 10. | Выпущена из производства готовая продукция | 30 000 |

| 11. | С расчетного счета предоставлен краткосрочный заем другой организации | 7000 |

| 12. | Начислены амортизационные отчисления по основным средствам | 2900 |

Вопросы для контроля:

1) Как отражаются на счетах бухгалтерского учета хозяйственные операции.

2) В чем сущность метода двойной записи?

3) Для чего предназначены оборотные ведомости?

Литература

1) План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению (Приказ Минфина РФ от 31.10.2000 № 94н)

2) Брыкова Н.В Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации: учебник для СПО.-3-е изд.,испр.-М.: Академия, 2016.-240с.

Практическая работа №9.

Тема: Заполнение кассовой книги и отчета кассира

Цель: Закрепить знания по теме «Оформление расчетно-кассовых операций».

Усвоить порядок заполнения кассовой книги и отчета кассира.

Теоретическая часть

Индивидуальные предприниматели и организации должны соблюдать порядок ведения кассовых операций, руководствуясь Указанием ЦБ РФ № 3210-У от 11 марта 2014 г.

Согласно УказаниюЦБ РФ № 3210-У индивидуальные предприниматели могут:

§ не устанавливать лимит кассы

§ не оформлять приходные и расходные кассовые ордера и не вести кассовую книгу.

Организации в соответствии с Указанием ЦБ РФ № 3210-Уобязаны:

- определять лимит остатка наличных денег;

- хранить на банковских счетах наличные деньги сверх установленного лимита остатка наличных денег;

- оформлять кассовые операции приходными кассовыми ордерами и расходными кассовыми ордерами;

- вести кассовую книгу.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

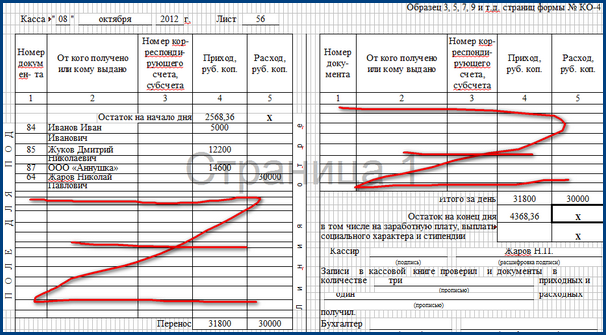

Образец заполнения титульного листа кассовой книги:

Образец заполнения титульного листа кассовой книги:

На титульном листе заполняется название и ОКПО организации. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: январь — апрель 2012 г.). При небольшом числе записей – только отчетный год.

Образец заполнения листа кассовой книги и отчета кассира:

Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Первая часть - это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости и др.).

Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года.

В поле «номер документа» проставляется номер приходного или расходного ордера-основания.

В графу 2 записывается информация из ПКО или РКО. Приходный и расходные суммы записываются полностью в рублях и копейках.

«Перенос» суммирует приходные и расходные операции всех предыдущих строк.

На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера, они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

Ниже следуют подписи и количество приходных и расходных ордеров прописью.

Практическая часть

Задание.

Внести записи в кассовую книгу (лист №46).

Остаток денежных средств в кассе предприятия на начало дня – 2 400 руб.

Лимит остатка наличных денег в кассе установлен в размере –4600 руб.