АЛГОРИТМ РЕШЕНИЯ И ПОЯСНЕНИЕ К РЕШЕНИЮ ЗАДАЧИ КОНТРОЛЬНОЙ РАБОТЫ

Расчет параметров линейной множественной регрессии.

Для расчета параметров используем метод наименьших квадратов.

В рамках данного метода составляют систему нормальных уравнений:

Неизвестными величинами в данной системе являются искомые параметры ( ,

,  ,

,  ). Суммы – определяются на основании исходного массива наблюдений. Для удобства определения искомых сумм составляют таблицу вспомогательных расчетов. Макет данной таблицы приведен ниже.

). Суммы – определяются на основании исходного массива наблюдений. Для удобства определения искомых сумм составляют таблицу вспомогательных расчетов. Макет данной таблицы приведен ниже.

Таблица – Вспомогательные расчеты

| № | y | x1 | x2 | x12 | x22 | y2 | x1x2 | yx1 | yx2 |

| сумма8 | |||||||||

| среднее значение88 |

* - сумма определяется путем суммирования всех строк по соответствующему столбцу;

** - среднее значение находится как среднее арифметическое простое.

Далее записывается уравнение множественной регрессии с полученными параметрами:

Например,  =1,84+0,95х1+0,086х2.

=1,84+0,95х1+0,086х2.

Параметр а – свободный член уравнения - экономической интерпретации не имеет. Параметры bi, называемые коэффициентами чистой регрессии, показывают, как изменится зависимая переменная у при изменении соответствующего фактора х на одну единицу при элиминировании влияния других факторов.

Например, если использовать пример уравнения множественной регрессии, приведенный выше, то вывод по коэффициентам чистой регрессии выглядит следующим образом:

С увеличением ввода в действие новых основных фондов на 1 % выработка продукции на одного работника возрастет на 0,95 тыс. руб. при фиксированном значении фактора удельного веса рабочих высокой квалификации в общей численности рабочих.

С увеличением удельного веса рабочих высокой квалификации в общей численности рабочих на 1 % выработка продукции на одного работника возрастет на 0,086 тыс. руб. при фиксированном значении фактора ввода в действие новых основных фондов.

Оценка качества модели в целом.

Для оценки качества модели регрессии используют критерий Фишера.

Расчетное значение данного критерия составит:

F=  ,

,

где  – коэффициент множественной детерминации;

– коэффициент множественной детерминации;

– количество наблюдений;

– количество наблюдений;

– количество зависимых переменных в модели.

– количество зависимых переменных в модели.

Коэффициент множественной детерминации определяем по следующей формуле:

.

.

Произведем расчет парных коэффициентов корреляции:

rух=  ;

;

где  и

и  - среднеквадратические отклонения по соответствующим признакам:

- среднеквадратические отклонения по соответствующим признакам:

,

,

.

.

Для расчета используются цифры из таблицы вспомогательных расчетов (см. последние строки таблицы).

Парные коэффициенты корреляции принимают значения  .

.

Коэффициент детерминации -  и показывает, какая часть дисперсии результативного признака объяснена уравнением регрессии.

и показывает, какая часть дисперсии результативного признака объяснена уравнением регрессии.

Например, = 0,94. Вывод: коэффициент множественной детерминации показывает, что 94 % вариации выработки продукции на одного работника зависит от рассматриваемых факторов в модели. На долю прочих факторов, не учтенных в модели, приходится 6 %.

Далее определяют расчетное и табличное значение критерия Фишера (формулу расчетного значения данного критерия см. выше).

Табличное значение данного критерия для данной задачи при уровне значимости 0,05 и степенях свободы k1=m=2 и k2=n-m-1=17 составит 3,59.

Анализируя полученные результаты можно сделать вывод, что в случае, если расчетного значение критерия Фишера превышает табличное, то уравнение множественной регрессии статистически надежно.

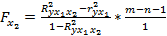

3. Оценка целесообразности включения в модель фактора х1 после х2 и х2 после х1.

Для оценки целесообразности включения в модель фактора х1 после х2 производят расчет частного критерия Фишера.

Расчетное значение данного критерия составит:

.

.

.

.

где – коэффициент множественной детерминации;

– количество наблюдений;

– количество зависимых переменных в модели;

– парные коэффициенты детерминации (

– парные коэффициенты детерминации ( ).

).

Табличное значение данного критерия для данной задачи при уровне значимости 0,05 и степенях свободы k1=1 и k2=n-m-1=17 составит 4,45.

По наибольшему значению данного критерия судят о целесообразности введения в модель соответствующего фактора. А также о статистической надежности данного фактора для модели. В случае, когда расчетное значение критерия по соответствующему фактору превышает табличное, то это свидетельствует о статистической значимости соответствующего фактора для регрессионной модели.