- Підприємства фінансової сфери (Г-Г’, де Δ Г = m, тобто додаткова вартість)

- Підприємства комерційної сфери (Г-Т-Г’)

- Виробничої сфери (Г-Т-В-Т’-Г’)

Г-Т – стадія підготовки до виробництва, купівля засобів і предметів праці, робочої сили;

В – стадія виробництва. В процесі виробництва сновні і оборотні фонди створюють матеріальні витрати, а робоча сила створює власну заробітну плату в необхідний робочий час і додану вартість в додатковий робочий час);

Т’+Г’ – стадія реалізації (повернення авансованого капіталу).

Капітал, залежно від оборотності, поділяється на:

- Основний (здійснює свій оборот за декілька виробничих циклів і переносить свою вартість на готову продукцію частинами у вигляді амортизаційних відрахувань)

- Оборотний (здійснює свій оборот протягом одного виробничого циклу і повністю переносить свою вартість на готову продукцію)

За законодавством основний капітал (фонди) – це засоби праці, що фукнціонують у виробничому процесі понад 1 рік. Поділяються на:

· основні виробничі фонди – функціонують у сфері матеріального виробництва;

· основні невиробничі фонди – задовольняють соціальні потреби працівників підприємства.

Основні фонди класифікують:

- будівлі;

- споруди – інденерно-технічні об’єкти, нафтові газові свердловини, водонапірні башти, шахти, насосні станції тощо;

- передавальні пристрої;

- машини та обладнання;

- транспортні засоби;

- інструменти – це механізовані та ручні інструменти та пристосування;

- виробничий інвентар;

- господарський інвентар тощо,

Оборотні фонди:

- сировина;

- матеріали;

- джерела енергії тощо.

Повністю споживаються протягом одного виробничого циклу.

Фонди обігу:

- готова продукція;

- кошти на рахунках підприємства у банках;

- готівка в касі;

- високоліквідні фінансові інвестиції.

Оборотні фонди і фонди обігу утворюють оборотні кошти підприємства.

Швидкість обігу виробничих фондів визначається кількістю їх обертів на рік. Чим швидше обертаються основні та оборотні фонді, тим вищим буде прибуток підприємця.

Виробнича (технологічна) структура основних фондів (ОФ):

- активна частина основних фондів сукупність ОФ що безпосередньо приймають участь у виробничому процесі;

- пасивна частина основних фондів забезпечує нормальні умови для здійснення процесу виробництва.

Облік основних фондів с,здійснюється у двох формах:

- в натуральній – площа, габарити, продуктивність, фондовіддача, тощо

- вартісній (грошовій), що служить для визначення розміру амортизації та калькуляції собівартості

Оцінку основних фондів здійснюють залежно від моменту оцінки та від стану об*єкту оцінки.

Залежно від моменту оцінки розрізняють:

1) Первісна вартість – фактична вартість ОФ на момент їх придбання, і складається з ціни ОФ, непрямих податків (акциз, ПДВ, мито), реєстраційних зборів, державного мита, а також витрат на страхування, встановлення, налаштування тощо.

2) Відновна вартість – вартість відтворення ОФ в сучасних умовах. Відновна вартість включає ті самі витрати, що і первісна, але за сучасними цінами, а також результат переоцінки ОФ.

3) Справедлива вартість (П(с)БОУ) – первісна, або відновна вартість ОФ отриманих в обмін.

Залежно від стану об’єкту оцінки розрізняють:

1) Повна вартість – первісна або відновна.

2) Залишкова вартість – різниця між повною вартістю та амортизацією.

3) Залишкова вартість на момент списання ОФ спричинена зношенням називається ліквідаційна.

Зношення - це часткова втрата ОФ своєї вартості. Буває фізичне і моральне зношення.

Фізичне зношування – це втрата ОФ своїх споживчих властивостей. Наприклад спрацювання деталей, вузлів в процесі тривалого зберігання чи бездіяльності і т д.

Моральне зношення – це передчасне обезцінення ОФ викликане здешевленням відтворення ОФ (моральне зношення першого роду), або появою нових більш економічних, продуктивних, ефективних засобів виробництва (моральне зношування другого роду).

Амортизація – перенесення вартості основних фондів на вартість готової продукції. Фактично амортизація означає списання засобів виробництва протягом певного періоду. Амортизаційні відрахування створюють амортизаційних фонд, що використовується для поточних або капітальних ремонтів модернізації, або оновлення ОФ. В Україна всі основні фонди поділені на 22 групи, матеріальні – 16, нематеріальні – 6.

Д.З. Методи амортизації:

1) Прямолінійний. Амортизаційні відрахування – відношення вартості ОФ до строку служби.

2) Метод зменшення залишкової вартості. Амортизаційні відрахування – добуток залишкової вартості та норми амортизації.

3) Прискорення зменшення залишкової вартості. Амортизаційні відрахування – добуток залишкової вартості та норми амортизації. А норма амортизації розраховується відповідно до строку служби об*єкта та подвоюється.

4) Кумулятивний. Амортизаційні відрахування – добуток вартості ОФ та кумулятивного коефіцієнту. Кумулятивний коефіцієнт – розраховується шляхом відношення років до кінця строку експлуатації та суми років загальної експлуатації.

5) Виробничий. Місячна амортизація – добуток місячного обсягу продажів та виробничої ставки амортизації. Виробнича ставка амортизації – відношення вартості ОФ до загального планового обсягу виробництва з використанням даного основного засобу.

ОСНОВИ МАКРОЕКОНОМІКИ

Доходи суспільства

Доходи суспільства - грошові або натуральні надходження, якими володіє населення для задоволення своїх матеріальних та духовних потреб.

Доходи поділяються на:

· Економічні – це доходи, отриманні внаслідок реалізації права власності права власності на певні фактори виробництва.

· Соціальні – це доходи, отримані незалежно від власності на фактори виробництва від держави через суспільні соціальні фонди: пенсія, виплата по безробіттю, стипендія, компенсації.

| Об’єкт власності | Види доходів (ренти) |

| земля | земельна рента |

| гроші та цп, підприємсто | дивіденди, відсотки,прибуток |

| інтелектуальна власність | гонорар, роялті, франшиза |

| робоча сила | заробітна плата |

Доходи бувають:

1. Грошові – доходи, які населення отримує в грошовій формі.

2. Натуральні – це доходи від особистих господарств, що споживаються безпосередньо власником, а також доходи у вигляді продукції і послуг.

Заробітна плата - це витрати підприємства на відшкодування трудових ресурсів. Бувають:

· Номінальна - тобто сума грошей, яку отримує робітник в результаті виконаної праці, а також

· Реальна – тобто реальна вартість товарів і послуг які можна придбати на дану заробітню плату.

Заробітна плата - це об’єктивно необхідний для відтворення робочої сили та ефективного функціонування виробництва обсяг життєвих благ, виражених в грошовій формі. Залежить від кількості і якості праці.

Основою для розрахунку номінальної з/п в Україні є тарифно-розрядний довідник, тарифна сітка та система посадових окладів.

Згідно законну України “Про оплату праці” від 24 березня 1995, мінімальна з/п є державною соціальною гарантією і не може бути нижчою за вартісну величину межі бідності.

Додаткова з/п залежить від результатів господарської діяльності підприємства та кількості/якості праці робітників, і нараховується у вигляді премій, відсотків, комісійних тощо.

З/п буває:

· Погодинна нараховується робітникам залежно від кваліфікації та фактично відробленого часу.

· Відрядна форма оплати передбачає оплату праці залежно від кількості виготовленої реалізованої продукції, та наданих послуг.

З/п виконує функції:

1. Відтворювальна – витрачається на задоволення потреб робітників

2. Стимулююча – є стимул до праці, підвищення кваліфікації та кар’єрного зростання.

Земельна рента -економічний нетрудовий дохід, що виступає реалізацією права власності на землю.

Ціна землі – це сума грошей, яка при вкладанні у банк принесе своєму власнику дохід у вигляді відсотка, не меншого від суми земельної ренти, яку приносить дана земельна ділянка. Фактично, ціна землі – це капіталізована земельна рента.

ЦЗ = Рента/ S – норма позичкового % *100

Позичковий відсоток – винагорода власнику грошових коштів за користування ними. Величина визначається нормою відсотка.

Норма відсотка – це відношення суми річного доходу до суми вкладеного капіталу. Норма відсотку безпосередньо залежить від попиту на гроші та їх пропозиції.

Прибуток – це винагорода власникові підприємства за ризик. Прибуток залежить від (фактори прибутку):

1. собівартості виробництва;

2. кількості грошей, авансованих у виробництво;

3. швидкості обертання капіталу;

4. попиту на продукцію (послуги);

5. рівня ринкових цін на продукцію підприємства тощо.

Прибуток – це різниця між обсягом виручки від реалізації та собівартості продукції. Норма прибутку – відношення прибутку до собівартості.

Кінцевим підсумком перерозподілу доходів в суспільстві є формування особистого та сімейного бюджету.

Державні гарантії:

1 – гарантований прожитковий мінімум

2 – мінімальний споживчий бюджет – верхня межа бідності в грошовій і натуральній формах, що фактично означає мінімально необхідний фізіологічний рівень життя.

3 – оптимальний споживчий бюджет

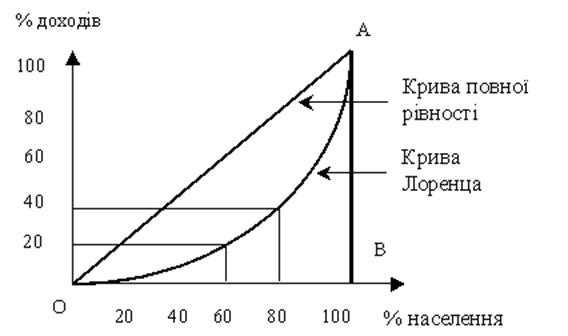

Крива Лоренца – показує нерівномірність розподілу доходів населення.

Бісектриса – абсолютна рівномірність розподілу доходів в суспільстві. Чим більшім є відхилення кривої від бісектриси, тим більшою буде нерівномірність розподілу доходів в економіці.

Теорертично, за умови що крива ОА є бісектрисою, в країні розподіл доходів є максимально рівномірним. Спотерігаеться абсолютна рівність.