1. Платіжний баланс є ключовим поняттям міжнародної економіки, оскільки він систематизує і дозволяє аналізувати відносини країни із зовнішнім світом.

Платіжний баланс – статистичний звіт, в якому в систематичному вигляді приведені підсумкові дані про зовнішньоекономічні операції даної країни з іншими країнами світу за певний період часу.

На узагальненому рівні платіжний баланс складається з: 1) потоків реальних ресурсів – експорту та імпорту товарів і послуг і 2) відповідних їм потоків фінансових ресурсів, які є оплатою за придбання або платежем за продаж відповідних фінансових ресурсів.

2. Складання платіжного балансу країнами-учасницями МВФ обумовлено вимогами «Статей угоди МВФ». Відповідну методику викладено в інструктивному документі МВФ Balance of Payments Manuel. Розробку 5 видання BОP Manuel (вересень 1993 р.) зумовили: лібералізація фінансових ринків, поширення складніших фінансових інструментів, нові підходи до реструктуризації зовнішнього боргу, зростання торгівлі послугами. нове видання Balance of Payments Manuel полегшує узгодження статистики платіжного балансу із системою націонльних рахунків Статистичної комісії ООН (СНР). МВФ публікує статистику платіжного балансу в аналітичній і статистичній (деталізованій) формі подання. В аналітичній формі подання розрізняють звичайні і виняткові операції, що дозволяє повнішу оцінку платіжного балансу країн із значною зовнішньою заборгованістю.

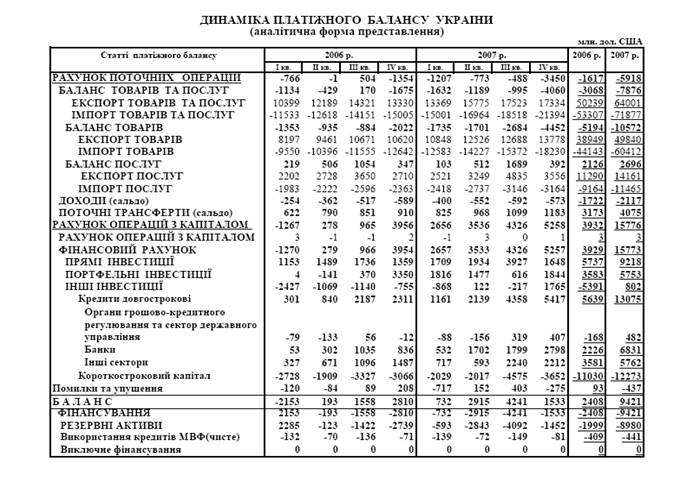

Таблиця 17.1

Джерело: Офіційний сайт НБУ. – Режим доступу: http://www.nbu.gov.ua/.

Основні принципи його побудови:

§ Система подвійного запису – кожна операція, яка відображається в ньому, має бути представлена 2 записами, що мають однакове вартісне вираження.

§ Економічна територія країни – географічна територія, що знаходиться під юрисдикцією уряду даної країни, в межах якої можуть вільно переміщуватися робоча сила, товари і капітал. Межі економічної території не завжди співпадають з державними кордонами.

§ Резиденти-нерезиденти. Резидентом вважається домашнє господарство або юридична особа, які знаходяться в країні більше 1 року, розташовані на її економічній території, здійснюють на ній господарську діяльність і економічні операції впродовж не менше 1 року і мають в ній центр свого економічного інтересу.

§ Ринкова ціна. Для реєстрації операцій в платіжному балансі використовуються ринкові ціни – ціни, за якими укладаються угоди між незалежним покупцем і незалежним продавцем.

§ Час реєстрації – операції реєструються в момент, коли економічні цінності створюються, перетворюються, обмінюються, передаються чи ліквідуються.

§ Розрахункова одиниця. При підготуванні платіжного балансу країни повинні використовувати ту розрахункову одиницю, яка застосовується ними у внутрішніх розрахунках чи при обліку.

Джерелами інформації про платіжний баланс є:

ü митна статистика;

ü статистика грошового сектору – ЦБ і комерційних банків;

ü статистика зовнішнього боргу – дані збираються міністерством фінансів або ЦБ;

ü статистичні огляди – дані про міжнародну торгівлю послугами, трудові доходи, перекази мігрантів, що носять зазвичай оціночний характер;

ü статистика операцій з іноземною валютою.

Стандартний платіжний баланс складається з 2 розділів: (І) рахунку поточних операцій, який показує міжнародний рух реальних матеріальних цінностей (перш за все товарів і послуг), і (ІІ) рахунку операцій з капіталом і фінансових операцій, який показує джерела фінансування руху реальних матеріальних цінностей. Специфічною статтею платіжного балансу є чисті похибки і помилки.

Чисті похибки і помилки – стаття платіжного балансу, яка відображає пропущені платежі, які через певні причини не були записані в інших статтях платіжного балансу, і помилки у записах окремих платежів.

Платіжний баланс на певну дату існує у вигляді співвідношення платежів та надходжень, які із дня на день постійно змінюються. Стан платіжного балансу визначає попит і пропозицію національної й іноземної валюти в цей момент і він є одним із факторів формування валютного курсу.

Платіжний баланс за певний період (місяць, квартал, рік) складається на основі статистичних показників при здійсненні за цей період зовнішньоекономічні дії і дає змогу аналізувати зміни в міжнародних економічних зв’язках країни, масштабах і характері її участі у світовому господарстві.

З бухгалтерського погляду, платіжний баланс завжди знаходиться в рівновазі. Проте за підсумками його основних розділів може мати місце або активне сальдо, якщо надходження перевищують платежі, або пасивне, коли платежі перевищують надходження.

Таким чином, платіжний баланс являє собою статистичний звіт, в якому у систематизованому вигляді приведені підсумкові дані про зовнішньоекономічні операції даної країни з іншими країнами світу за певний період часу. Побудова платіжного балансу базується на системі подвійного запису, визначає економічну територію країни, різницю між резидентами і нерезидентами, базується на ринкових цінах, що існують на момент укладення угоди, і використовує розрахункову одиницю, яка застосовується в національній економіці, з наступним перерахунком її в долари США за поточним ринковим курсом.

Таблиця 17.2