ПЛАН

1. Економічні властивості і функції часу.

2. Поняття про фактор часу.

3. Облік фактору часу.

4. Оцінка і вибір нормативу дисконтування.

5. Поняття про ефект і ефективність.

6. Розрахунок показника економічного ефекту.

1. Економічні властивості і функції часу

Праця - це процес, що відбувається в часі і просторі. Його характеризує насамперед рух. Витрата людської енергії (а отже, часу) у процесі праці матеріалізується (упредметнюється) в продуктах праці. Упредметнена праця отримує форму спожитої вартості тільки в безперервному русі від виробництва до індивідуального або виробничого споживання. Значна частина суспільної праці (а отже, витраченого суспільством сукупного робочого часу), яка упредметнена в засобах і виробничих умовах, становить матеріальну основу виробництва.

Важко не погодитися з Ф. Енгельсом, який писав: «...Рух є спосіб існування матерії» (Соч. Т. 20, С. 58). Розрізняють такі види руху:

· механічний (визначається дією фізичних законів, зокрема, закону всесвітнього тяжіння),

· молекулярний (переміщення молекул),

· хімічний (швидкість проходження різних хімічних реакцій),

· біологічний (ритми життєдіяльності живих істот),

· соціальний (історичний розвиток).

Свої особливості має й економічний рух.

Формою і мірою всіх видів руху є час.

Час - загальна форма буття матерії, що виражає тривалість її існування і послідовність зміни станів усіх матеріальних систем і процесів у світі (Философский, 1983).

Основними властивостями часу є однорідність, односпрямованість, одновимірність, упорядкованість, безперервність і необоротність (Аскин, 1996; Фактор, 1978).

Завдяки своїм властивостям, час характеризує не тільки кількісні, але і якісні зміни в стані різних видів матерії. Не є винятком економічні процеси. Саме час дає можливість виміряти будь-які форми руху і різнорідні процеси, з'ясувати внутрішні зміни в стані досліджуваних об'єктів, проникнути в сутність економічних явищ і процесів, зрозуміти закономірності розвитку.

Економічні функції, що виконує час, можна позначити таким способом:

1. Простір людського розвитку. Будь-які процеси (у тому числі виробничі) характеризуються тривалістю, тобто мають початок і закінчення: час життя людей, тривалість трудового періоду, тривалість виготовлення машини, тривалість будівництва об'єкта.

Таким чином, час є основою організації (у часі) виробничих процесів, дає можливість їх планувати і контролювати. При цьому використовуються такі властивості часу, як односпрямованість, одновимірність, упорядкованість, безперервність і необоротність.

2. Кількісна міра різних речей. Багато економістів називали робочий час «загальним предметом», «загальним товаром», «загальними грішми».

Відомий вислів К. Маркса: «Робочий час є кількісним буттям праці й водночас іманентним мірилом цього буття» (К. Маркс. Соч. - Т. 13. - С. 16).

Умовно можна виділити три види робочого часу:

· потенційний (майбутній),

· поточний (теперішній),

· застиглий (минулий).

Майбутній час може бути реалізований у майбутньому. Поточний час реалізується в трудових процесах дійсного періоду часу. Застиглий час реалізується в минулій праці, тобто упредметнюється (матеріалізується) у вже виготовлених товарах (продуктах або послугах). Товари обмінюються відповідно до кількості витраченої на їх виробництво праці (тобто витрат часу) або здатності товарів його заощадити при їх використанні.

3. Характеристика якості проходження економічних процесів. Слід насамперед виділити час виробництва, час обертання капіталу (період окупності інвестицій) і час обороту обігових коштів. Час надає можливість виміряти:

• витрати праці на виробництво одиниці продукції;

• співвідношення між продуктивними і непродуктивними (простої, відпочинок) витратами часу, а отже, ущільненість праці, напруженість, інтенсивність;

• швидкість оборотності капіталу;

• швидкість окупності (повернення) інвестованого капіталу. При цьому використовуються властивості однорідності, одновимірності і безперервності часу.

4. Якісна характеристика різних товарів і послуг. Показник часу характеризує якість різних товарів так само, як і інші чинники (такі, наприклад, як колір, температура, функціональність тощо). Щоб це зрозуміти, досить відповісти на такі питання: чи байдуже вам, коли зірвана полуниця, яку ви збираєтеся купувати (або якої свіжості м'ясо, риба, помідори); у який час робочої зміни вам привезуть бетонний розчин для будівельних робіт; у який час року (сезон) вам пропонують теплий (легкий) одяг для купівлі; у якому році він виготовлений.

Мабуть, даремно коментувати такі наслідки дії фактору часу, як «минув термін придатності», «вийшов з моди», «морально застарів», «втратив актуальність». Можна навести і протилежні приклади, коли час збільшує цінність товару.

5. Кількісна і якісна характеристики динаміки економічного руху (розвитку). Тільки зіставляючи характеристики економічних процесів у різні періоди часу, можна оцінити тенденції, динаміку, швидкість економічних процесів.

Конкретними кількісними показниками цього є темпи зростання, індекси зміни тощо.

Саме аналіз показників динаміки надає можливість прогнозувати «потенційний час». При цьому використовуються властивості безперервності і необоротності часу.

6. Середовище ритмічності економічних процесів. Чіткі часові ритми властиві будь-яким видам руху. Квіти розкриваються і закриваються в певний час, «за розкладом» співають солов'ї, ритми пронизують життєдіяльність людського організму. Подібна ритмічна специфіка властива й економічним процесам (Мельшиков и др., 1989).

До подібних циклів варто віднести:

o на мікроекономічному рівні (короткі хвилі):

- тривалість виробничих операцій;

- тривалість обробки партії деталей;

- тривалість робочої зміни;

- цикли виробництва;

- цикли обороту;

- термін служби основних фондів (цикли відновлення основних фондів);

- термін окупності інвестицій;

- термін поновлення відтворювальних природних ресурсів;-;

- періоди зміни продукції, що випускається;

- період відновлення технологій;

o на макроекономічному рівні (довгі хвилі):

- цикли зміни товарів (3-3,5 року);

- цикли зміни пріоритетних галузевих структур (міжгалузеве перетікання капіталу, 7-10 років);

- цикли кардинальної зміни технологій (цикли науково-технічних революцій).

2. Поняття про фактор часу

Під фактором часу в економіці розуміють явище зміни економічних показників, причиною якого є час. У основу дії фактору часу покладено зміну комплексу соціально-економічних і техніко-економічних умов. Внаслідок цього однакові витрати праці, що здійснюються в тому самому місці, але в різні періоди часу приносять різні результати (ефекти), або досягнення однакових результатів-вимагає різних витрат праці.

Основною причиною дії фактору часу є зміна продуктивності суспільної праці. Супутніми причинами можуть бути зміна прибутковості одиниці капіталу; зміна упущеної вигоди від невикористання фінансових коштів; зміна масштабу грошової одиниці; зміна природних умов; зміна реакції природних систем на зовнішній вплив тощо. Причому зазначені фактори, у свою чергу, можуть бути і результатом, і причиною зміни продуктивності суспільної праці (Сачко, 1997).

Одне з основних завдань економістів пов'язане з кількісним врахуванням дії фактору часу на економічні показники.

Час - справді гроші! Але як виразити одиниці часу у вартісних одиницях?

При уважному аналізі можна побачити, що в економіці є багато показників, які дають можливість перекинути «місток» між факторами часу і результатами економічної діяльності. Саме вони можуть бути використані, щоб пов'язати час з вартісними чинниками. Основні з цих показників такі:

- продуктивність праці (натуральні або вартісні показники за одиницю часу);

- норма прибутку (частка капіталу на рік);

- банківський відсоток (частка позичкового капіталу на рік);

- норма амортизації (частка основних фондів, що амортизуються протягом року);

- зміна фондовіддачі (темпи зміни протягом одиниці часу);

- рента на використовувані природні ресурси (норма прибутку, одержуваного з одиниці природного ресурсу за рік);

- зміна ступеня використання природного ресурсу;

- зміна структури витрат;

- зміна цін;

- динаміка рівня інфляції;

- зміна органічної структури капіталу;

- темпи науково-технічного прогресу тощо.

3. Облік фактору часу

Облік фактору часу відбувається за такими основними напрямками:

1. Дія фактору часу на економічні показники через інфляційні процеси.

Цей напрямок обліку фактору часу може бути реалізований через урахування коефіцієнта інфляції. У загальному вигляді принципова формула розрахунку цього показника виражається таким чином:

де Б і и Б о - величина базового показника для визначення коефіцієнта інфляції відповідно в і-му (розрахунковому) і у вихідному (базовому) році.

У практиці господарських розрахунків звичайно застосовується три основних варіанти вибору базових показників:

а) на основі урахування зміни курсу діючої грошової одиниці відносно «твердих» валют в і-му році порівняно з базовим роком;

б) на основі урахування зміни цін на певний (визначений) вид товару (нафта, бензин, електроенергія, земля, одиниця житлової площі, будівельні матеріали, меблі) або цін на умовний набір товарів (наприклад, споживчий кошик);

в) на основі урахування зміни заробітної плати для певної (визначеної) категорії працюючих чи прошарків населення (наприклад, середня ставка інженера або мінімальна/середня заробітна плата в національній економіці).

2. Дія фактора часу, що виявляється в умовах розширеного відтворення.

Облік фактору часу заснований на оцінюванні можливої віддачі капітальних вкладень протягом року. Припустимо, що намічається спорудження підприємства, причому тривалість його будівництва становить три роки, а частина цехів підприємства буде здана в експлуатацію і виробничі фонди дадуть віддачу лише через два роки. Розглянемо, з чого складаються тут повні витрати народного господарства. З одного боку, вони містять у собі абсолютну суму капітальних вкладень, які будуть використані для будівництва. З іншого боку, до повних витрат належать і ті втрати, що зумовлені «заморожуванням» капітальних витрат, тобто виведенням коштів з фінансового обороту. До них належать неявні витрати, чи упущена вигода, що могла б бути у випадку можливого альтернативного використання коштів, витрачених на капітальні вкладення. Після того як будівництво буде закінчено, підприємство почне одержувати віддачу у вигляді прибутку або принаймні відшкодовувати витрати у вигляді що Таким чином, повні витрати, пов'язані із «заморожуванням» коштів на один рік, повинні враховувати, крім капітальних вкладень, упущену вигоду від невикористання вкладених коштів:

Зповн = К+К*r=К*(1+r),

Де К - величина капітальних вкладень; r - норматив зведення, або рівень прибутковості капіталу (норматив дисконтування); показує яку частку капітальних вкладень становить протягом року прибуток від вкладення капітальних коштів; її розмірність 1/рік.

При «заморожуванні» капітальних витрат на другий рік повна їх величина знову зростає, причому упущена вигода цього разу буде обчислюватися вже і від величини К • (1 + r):

Зповн = К • (1 + r) + К * (1 + r) • r = К * (1 + r) * (1 + r) = К*(1+r)2.

Виконуючи аналогічні розрахунки далі, можна переконатися, що повні витрати здійснення капітальних вкладень у певному році при «заморожуванні» їх на термін Т років становлять величину, яка дорівнює Кі • (1 + r)т. У тому випадку, якщо капітальні вкладення вносяться в і -му році, а зводяться до моменту часу Т від початку будівництва, повні витрати можуть бути для даного року оцінені формулою

Зповн і= Кі * (1 + r)Т-і

Капітальні витрати, визначені з урахуванням упущеної вигоди від їх «заморожування», називаються приведеними капітальними витратами, індекс В=(1 + r)Т, що показує темп зростання витрат залежно від терміну їх «заморожування», - коефіцієнтом дисконтування, а величина r - нормою, або нормативом, дисконтування.

Загальна величина зведених витрат за об'єктом у цілому за весь період його будівництва може бути визначена шляхом підсумовування капітальних витрат відповідних років, зведених до одного з років, зокрема у майбутньому періоді, для чого використовується формула

КТ =

де Кт - повні капітальні витрати по об'єкту в цілому, зведені до T-го року будівництва; і - рік будівництва, відраховуючи від його початку; Кі - капітальні витрати, здійснені в і-му році будівництва; r - норматив зведення капітальних вкладень; Т - номер року будівництва, до якого здійснюється зведення капітальних витрат.

Напрямок зведення часу може бути і зворотним, зокрема, усі витрати можуть бути зведені до року початку будівництва. У цьому випадку показники ступеня будуть від'ємними, і витрати ділитимуться на коефіцієнт зведення (1 + r)T-і, де різниця Т-і визначається за модулем. Рік зведення може бути обраний також і всередині періоду будівництва. У цьому випадку витрати, здійснені до року зведення, повинні домножуватися на коефіцієнт дисконтування, а витрати, здійснені після цього періоду, - ділитися на нього. А втім, це буде здійснено автоматично, якщо виконати алгебраїчну дію Т - і.

Слід зазначити, що подібним чином до одного моменту часу можуть зводитися також результати діяльності підприємства (дохід, прибуток), поточні витрати, збитки та інші види витрат.

річних амортизаційних відрахувань. Поки ж будівництво не завершене, фірма не одержує навіть мінімальної віддачі.

3. Урахування динаміки зміни природних умов.

Під дією динаміки соціально-економічних факторів і фактору обмеженості природних ресурсів відбуваються зміни економічної цінності останніх. Як правило, поступово виникає необхідність залучення в експлуатацію замикаючих ресурсів, тобто гірших за якістю, умовами видобутку чи експлуатації і місцем розміщення. Це збільшує відносну «ціну» ресурсів, що експлуатувалися раніше. Крім того, постійно збільшуються витрати на відтворення якості навколишнього середовища. Заради справедливості варто сказати, що діє і зворотний процес: науково-технічний прогрес в експлуатації природних ресурсів може сприяти зниженню витрат на видобуток чи відтворення якості природних факторів.

Вплив фактору часу на величину річної ренти (тобто економічної оцінки природного ресурсу) може враховуватися коефіцієнтом rр. Зокрема, середнє значення щорічного зростання сільськогосподарської диференціальної ренти за деякими оцінками дорівнює 3%. Найчастіше виникає потреба розв'язувати задачі такого типу: оцінити збиток від вилучення певного природного ресурсу (наприклад, землі) з обороту за термін Т. У цьому випадку коефіцієнт корегування ренти (R) на зазначений період (без обліку нормативу дисконтування) становитиме

R =

Де Rб - базова величина ренти; r - середньорічний темп зростання (rр > 0) або зменшення (rр < 0) річної ренти за період вилучення природного ресурсу Т.

4. Урахування зміни індексу цін.

Зміна інших вищезазначених економічних показників (темпи НТП, зміна органічної структури капіталу, зміна структури витрат) може бути врахована введенням у розрахунок індексу цін на розглянуті ресурси. Щоб виключити вплив інфляції, індекс цін може оцінюватися через тверду валюту. На відміну від інфляції, яка відносно рівномірно збільшує ціни на різні товари і послуги (причому відразу на більшість з них), зазначені фактори діють на різні товари по-різному. На одні товари ціни можуть зростати, на інші - знижуватися. Індекс цін за кожною групою товарів становить

Іц=Цр / Цб

де Цр - ціна на даний товар в розрахунковому році; Цб - ціна на даний товар в базовому році.

Підбиваючи підсумки, можна сказати, що проблема обліку фактора часу зводиться до його вартісної оцінки при дослідженні й аналізі таких економічних процесів, для яких характерна мінливість і несинхронність витрат і результатів.

4. Оцінка і вибір нормативу дисконтування

Щоб зрозуміти природу формування нормативу зведення (нормативу дисконтування) - r, необхідно розібратися у факторах, що його формують. На величину нормативу зведення впливають два основних фактори:

а) реальний рівень прибутковості інвестування коштів у сфері господарської діяльності;

б) темпи інфляції.

З цих двох факторів ключовим, безумовно, є перший. Саме він передає зміст тих економічних процесів, що спричиняють виникнення неявних витрат (упущеної вигоди). Другий фактор надає можливість лише виразити в тій чи іншій грошовій системі результати дії першого фактору. У свою чергу, рівень прибутковості визначається двома групами факторів:

- можливою рентабельністю діяльності, тобто часткою інвестованого капіталу, яка відповідає величині прибутку, що отримується завдяки вкладеним коштам;

- системою вилучення з підприємства отриманих доходів (наприклад, за рахунок оподатковування).

Загалом факт провідної ролі обох груп факторів при формуванні величини r дійсний для будь-якої економічної системи. Однак в різних економічних системах ці групи факторів обумовлені різними причинами, що може вирішальним чином позначатися і на їх сумарній величині.

5. Поняття про ефект і ефективність

В економіці одним із основних понять є «економічна ефективність» господарських заходів. Господарськими заходами можуть вважатися:

• впровадження нової техніки;

• інвестиційний проект;

• укладення комерційної угоди;

• реалізація будь-якого господарського рішення;

• здійснення природоохоронних заходів;

• проведення соціальних заходів, спрямованих на підвищення добробуту людей, поліпшення інфраструктури, формування культурних цінностей та ін.

Загальними для всіх цих заходів є два моменти:

• по-перше, усі вони спрямовані на досягнення конкретного результату (соціального або економічного);

• по-друге, усі вони потребують витрат коштів (або інших ресурсів).

Теорія ефективності чітко розмежовує поняття ефекту й ефективності, розуміючи під першим результат заходу, а під другим - співвідношення ефекту і витрат, що його викликали.

Ефект (від лат. effectus - «виконання, дія») означає результат, наслідок певних причин, дій. Ефект може вимірюватися в матеріальному, соціальному, грошовому вираженні. Зокрема, ефект може оцінюватися обсягом додатково виробленої чи спожитої продукції (тобто штуками, кубічними або квадратними метрами, тоннами тощо), показниками поліпшення здоров'я населення підприємства. Щоб не створювалася суперечлива атмосфера «змішання» дії механізмів негативного і позитивного зворотного зв'язку, необхідно чітко розмежовувати сфери діяльності й обов'язки, де саме повинні використовуватися інструменти негативної, а де - позитивної мотивації.

В міру формування основ інформаційного суспільства, безпрецедентного у своєму динамізмі, трансформаційні процеси, що раніше були епізодом у житті підприємства, повинні стати основою його діяльності. Саме вони забезпечують фірмі провідні позиції в сучасному світі і є запорукою стійкого розвитку на основі постійного підвищення ефективності.

6. Розрахунок показника економічного ефекту

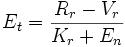

Показник економічного ефекту (рос. показатель экономического эффекта; англ. economic effect index; нім. Nutzeffektskennziffer) — перевищення вартісної оцінки результатів над вартісною оцінкою сукупних витрат ресурсів за весь строк здійснення заходу:

Est = Rst − Vst

де Est — економічний ефект заходів науково-технічного прогресу за розрахунковий період;

Rst — вартісна оцінка результатів здійснення заходів за розрахунковий період;

Vst — вартісна оцінка витрат на здійснення заходу науково-технічного прогресу за розрахунковий період.

Вартісна оцінка результатів і витрат

При вартісній оцінці результатів і витрат заходу можливі два основних випадки:

використання заходу дає змогу одержати додатковий обсяг продукції. При цьому вартісна оцінка результатів являє собою оцінку виробленої продукції в оптових цінах;

використання заходу змінює економічні показники існуючого виробництва. В цьому випадку вартісна оцінка результатів при постійних обсягах кінцевої продукції виражається в зміні витрат на її виробництво. При різних обсягах кінцевої продукції вартісна оцінка результатів повинна, крім зміни витрат, враховувати зміни обсягу продукції в оптових цінах.

Вартісна оцінка результатів

Вартісна оцінка результатів визначається як сума основних (Rsto) і супутніх (Rstc) результатів:

Rst = Rsto + Rstc

Вартісна оцінка супутніх результатів включає додаткові економічні результати в різних галузях господарства, а також економічні оцінки соціальних і екологічних наслідків реалізації заходів науково-технічного прогресу.

Соціальні і екологічні результати здійснюваних заходів визначаються за величиною відхилення їх соціальних й екологічних показників від встановлених в централізованому порядку нормативів:

Розрахунок вартісної оцінки різночасних результатів і витрат проводиться з обов'язковим їх зведенням до єдиного, для всіх варіантів заходів, моменту часу — розрахункового року.

Для зведення різночасних витрат і результатів до розрахункового року використовують коефіцієнт зведення

де Еn — норматив зведення різночасових витрат і результатів, який чисельно дорівнює нормативу ефективності капітальних вкладень Еn=0,1;

tr — розрахунковий рік;

ti — рік, витрати і результати котрого зводяться до розрахункового року.

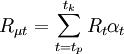

Тоді вартісна оцінка результатів за розрахунковий період визначається так:

де Rt — вартісна оцінка результатів в t-му році розрахункового періоду;

tp — початковий рік розрахункового періоду (початковим роком вважається рік початку фінансування робіт зі здійсненням заходів, включаючи проведення наукових досліджень);

tk — кінцевий рік розрахункового періоду; визначається нормативними строками служби створюваних засобів праці (з врахуванням їх морального зносу).

Вартісна оцінка витрат

Витрати (Vn.p) на впровадження нових технічних рішень за розрахунковий період включають витрати при виробництві (Vvr) і при використанні продукції (Vvn) без врахування витрат на її придбання:

Vn.p = Vvr + Vvn

Розрахунок при стабільних у часі техніко-економічних показниках

Для заходів науково-технічного прогресу, що характеризуються стабільністю техніко-економічних показників (обсяги виробництва, показники якості і результати) по роках розрахункового періоду, розрахунок економічного ефекту проводиться за формулою

де Rr — незмінна по роках розрахункового періоду вартісна оцінка результатів, включаючи основні і супутні результати;

Vr — незмінні по роках розрахункового періоду витрати на реалізацію заходів:

С — річні поточні витрати при використанні продукції (без врахування амортизаційних відчислень на реновацію);

Кr — норма реновації продукції, що визначається з врахуванням фактора часу;

Еn — норматив зведення різночасових витрат і результатів (Еn=0,1);

K — одноразові витрати при використанні продукції (у випадку їх розподілу в часі вони зводяться до розрахункового року).

Розрахунок за цією формулою слід проводити в цьому випадку, коли на стадії техніко-економічного обґрунтування невідома динаміка результатів витрат, а також для порівняння варіантів при умові збігання в часі початку виробництва. В решті випадків слід врахувати фактор часу.

При виборі кращого заходу з різних варіантів таким вважається варіант, для якого величина економічного ефекту максимальна або за умови рівності корисного результату витрати на його реалізацію мінімальні.