Виды ущербов от нарушения природной среды

Под ущербом от нарушения природной среды понимают возможные или фактические потери в ОПС вследствие антропогенного воздействия.

Различают такие виды ущербов от нарушения природной среды:

- экономические,

- экологические,

- эколого-экономические,

- социальные,

- социально-экономические,

- психологические,

- морально-этические,

- эстетические.

Под экономическим ущербом от нарушения природной среды, необходимо понимать выраженные в стоимостной форме фактические или возможные расходы, причиненные предприятию, обществу, т.е. дополнительные расходы на компенсацию такого вреда. Пример: списание ОС предприятия вследствие их износа из-за усиления коррозионных процессов.

Экологический ущерб – это необратимое разрушение уникальных экосистем, исчезновение разнообразных видов животных и растений, генетические изменения в биосфере.

Эколого-экономический ущерб – это совмещение экономического и экологического ущербов, когда есть возможность конкретно подсчитать экологические потери в стоимостном выражении, т.е. дать им экономическую оценку.

К социальным ущербам относят патологические изменения в организме человека.

Когда социальные ущербы могут быть экономически оценены, то их называют социально-экономическими. К ним относят:

· ущербы вследствие миграции населения, вызванные резким ухудшение ОС, например, отселение людей с территории, где есть сход лавин, подтопление;

· дополнительные расходы на охрану здоровья, социальное обеспечение и отдых в связи с увеличением заболеваемости среди людей, например, среди чернобыльцев;

· расходы на сбережение местных рекреационных ресурсов, например, Крымского побережья Черного моря.

Моральный ущерб – это ущерб от не удовлетворения людей качеством ОПС. Такой ущерб делится: психологический, морально-этический.

Эстетический ущерб вообще не может быть как-то оценен, например, ущерб от деградации ландшафтов.

Механизм формирования эколого-экономического ущерба

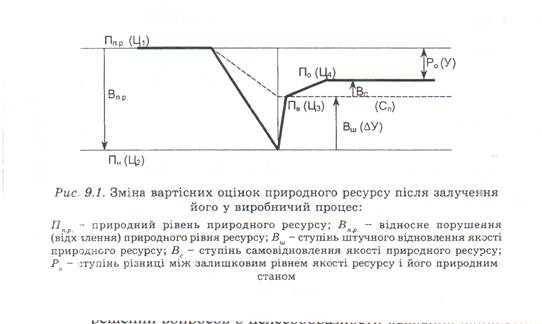

Как известно, после использования в производстве природный ресурс теряет свое качество: условный показатель состояния ресурса снижается до уровня ПН, а экономическая оценка соответственно – до Ц2. После прохождения через очистные сооружения качественное состояние ресурса частично восстанавливается до уровня ПВ и оценки Ц3.

Далее ресурс возвращается природе, где начинается процесс природного восстановления его качества. Однако и после этого первоначального качественного состояния ресурс не достигает. Существует разница между остаточным уровнем качества П0 и его условным природным состоянием ППР. Соответственно ресурс теряет в экономической оценке, т.е. возникает экономический ущерб У.

В хозяйственных расчетах обычно используется два понятия: возможный (ожидаемый) и предотвращенный ущерб.

Возможный ущерб – это теоретическое значение ущерба, который ожидается в перспективе.

Предотвращенный ущерб – создается за счет величины ликвидированного ущерба, который реально возникает благодаря проведению очистных мероприятий или планируется как результат их проектирования.

Обычно в реальных условиях 60-90 % экономического ущерба от нарушения окружающей природной среды реализуется за пределами предприятия-виновника экодеструктивной деятельности. Т.е. затраты, которые составляют эколого-экономический ущерб, вынуждены нести:

- соседние предприятия, на территории которых оседают загрязняющие вещества;

- население, которое пьет загрязненную воду;

- местный бюджет, из которого финансируются мероприятия по ликвидации последствий загрязнения;

- национальный бюджет, который недополучает налоговые поступления от предприятий.

| Объект воздействия | Дополнительные расходы на: |

| Население |

|

| жилищно-коммунальное хозяйство |

|

| сельскохозяйственные угодья |

|

| водные ресурсы |

|

| лесные ресурсы |

|

В результате снижается мотивационный потенциал природоохранной деятельности предприятий-загрязнителей. Во-первых, такие предприятия-загрязнители не интересуют затраты, которые несут смежные предприятия, по причине использования несовершенной экологической технологии. Во-вторых, предприятия-загрязнители не заинтересованы в предупреждении ущерба и в оздоровлении окружающей среды, т.к. сами предприятия не ощущают позитивных изменений.

Именно по этой причине, начиная с 60-х годов ХХ ст. в разных странах начали проводить попытки перевести внешние для предприятия затраты во внутренние факторы, которые влияют на его рентабельность. Чаще всего это проводят с помощью экологических платежей. При таком подходе, величина ущерба влияет на величину платежа и в конечном итоге влияет на величину прибыли предприятия, а значит мотивирует предприятие к экологоориентированной деятельности.