Розрахунок вартості основних фондів (ОФ) підприємства включає визначення первісної, залишкової їх вартості на початок і на кінець року, а також суми амортизаційних відрахувань.

Первісну і залишкову вартість на кінець року знаходять за даними табл. 3.9 і табл.3.10 для кожної групи основних виробничих фондів окремо і для підприємства в цілому з виділенням власних і орендованих на умовах фінансового лізингу основних фондів груп 3 і4.Для визначення суми амортизаційних відрахувань доцільно застосувати такі методи:

· прямолінійний - для основних фондів групи 3;

· зменшення залишку (зменшення залишкової вартості) - для основних фондів груп 4, 5 і 6.

Прямолінійний метод нарахування амортизації полягає в тому, що річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період експлуатації об’єкту основних фондів.

Вартість основних фондів, яка амортизується, визначають з врахуванням введення і виведення їх з експлуатації в розрахунковому періоді:

| , (4.4) |

де АР – річна сума амортизаційних відрахувань, грн.;

ВП – первісна вартість основних фондів на початок року, грн.;

ВВВ – вартість введених в експлуатацію основних фондів, грн.;

ВВИВ– вартість виведених з експлуатації основних фондів, грн.;

t – кількість місяців, що залишилась до кінця року після введення в експлуатацію об’єкту основних фондів,не враховуючи місяця введення;

t¢ - кількість місяців, що залишилась до кінця року після виведення з експлуатації об’єкту основних фондів,не враховуючи місяця виведення;

Т – кількість років експлуатації основних фондів.

Метод зменшення залишку – це метод,за яким річна сума амортизації визначається як добуток залишкової вартості основних фондів на початок року або первісної вартості на дату початку нарахування амортизації (для об’єктів основних фондів,які вводяться в експлуатацію) та річної норми амортизації:

А Р = ВЗ(П) * НА,(4.5)

де ВЗ(П) – залишкова (первісна) вартість основних фондів (з врахуванням введення і виведення їх експлуатації і кількості місяців експлуатації впродовж року), грн.;

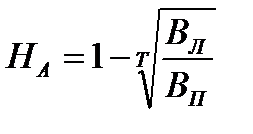

НА – норма амортизації, яка визначається за формулою:

, (4.6)

, (4.6)

де ВЛ – ліквідаційна вартість основних фондів (для основних фондів, наявних на початок року – це вартість виведених з експлуатації у зв’язку зі закінченням терміну використання, а для основних фондів, введених в експлуатацію – це вартість, що дорівнює 10% від їх первісної вартості), грн.

Результати розрахунків подати у вигляді табл. 4.5. Розрахунки слід здійснити для планового і для звітного періодів.

Таблиця 4.5