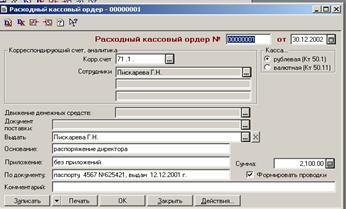

Задание 1. Введите документ «Расходный кассовый ордер».

исполнительному директору Пискаревой Г.Н. выдано 30.12.02 из кассы 2100 р. на командировочные расходы под отчет.

Порядок работы

- откройте кассовую книгу (Журналы/Касса/Расходный кассовый ордер).

- в открывшемся окне Кассовая книга введите новый документ (Действия/Новый). Выберите Расходный кассовый ордер.

- введите исходные данные (рис.1). кнопкой печать распечатайте расходный кассовый ордер.

- нажмите кнопку Ок.

рис. 1

Задание 2. Введите документ «Приходный кассовый ордер».

оприходованы в кассу от исполнительного директора Пискаревой Г.Н. 31.12.02 денежные средства, не израсходованные на командировочные расходы в сумме 825 р.

Порядок работы

- откройте кассовую книгу (Журналы/Касса).

- в открывшемся окне Кассовая книга введите новый документ (Действия/Новый). Выберите Приходный кассовый ордер.

- введите исходные данные (рис.2). кнопкой Печать распечатайте приходный кассовый ордер.

- нажмите кнопку Ок.

рис. 2

Задание 3. Ввести документ «Расходный кассовый ордер» копированием.

30.12.02 выданы денежные средства в сумме 750 р. секретарю Белоусовой П.Н. на покупку канцелярских товаров.

Задание 4. Оформить платежное поручение по оплате поставщику ТОО «Прогресс» на сумму 67200 р. (перечислено с расчетного счета).

Порядок работы

- Платежные поручения вводятся посредством меню Документы/Платежное поручение. при оформлении установите дату 31.12.02.

- все платежные поручения будут зарегистрированы в журнале «Платежные документы». проведения документов не выполняются, поскольку документ Платежное поручение не порождает проводок.

- для проводок платежного поручения необходимо ввести банковскую выписку (Документы/Выписка).

Задание 5. Оформить начисление налогов по заработной плате.

теоретический материал. ЕСС – единый социальный налог, начисляется на ФОТ – фонд оплаты труда; ПФ – пенсионный фонд – 28%, ФСС – фонд социального страхования – 4%, ТФОМС – территориальный фонд обязательного медицинского страхования – 3,4%, ФФОМС – федеральный фонд обязательного медицинского страхования – 0,2%.

Порядок работы

- Для начисления налогов на заработную плату выполните операцию Закрытие месяца командой Документы/Регламентные/Закрытие месяца (рис.3).

рис. 3

- сформируйте отчет по начисленным налогам с ФОТ командой Отчеты/Специализированные/Начисленные налоги с ФОТ.

- Оформление налогового учета производится из меню Налоговый учет.

Задание 6. Оформить платежные поручения по оплате налогов с начисленной заработной платы.

Порядок работы

1. при оформлении установите дату 31.12.02.

2. Оформление платежных поручений по оплате налогов производится командой Документы/Платежное поручение; кнопкой Перечисление налога откройте окно для выбора налога (рис. 4), выберите его двойным щелчком мыши. произойдет автоматическое заполнение платежного поручения суммой перечисляемого налога.

рис. 4

Задание 7. Ввести проводку на основании Платежных поручений (выписка № 2 от 05.01.03).

Теоретический материал. для того, чтобы провести платежное поручение, необходимо ввести банковскую выписку. банковская выписка вызывается командой Документ/Выписка или Операции/Журнал документов/Банк/Банковская выписка.

приход по банковской выписке оформляется документом Банковская выписка. Сформируем проводку на основании платежного поручения.

Порядок работы

1. Откройте документ банковской выписки.

2. введите новую запись (Действия/Новый).

3. Нажмите на кнопку Подбор по платежным поручениям. откроется журнал «Платежных поручений».

4. выберите платежное поручение двойным щелчком мыши и нажмите кнопку Ок.

5. укажите направление движения денежных средств.

6. выполните проводку и сохранение выписки.

Задание 8. Выписать доверенность на двух-трех сотрудников на получение тканей.

для оформления документа в меню «Журналы» выберите команду Доверенности.

Задание 9. Создать «Реестр документов» за последний год.

для создания реестра в меню Журналы выберите команду Общий журнал/Реестр документов.

Задание 10. Изучение сервисных возможностей – Калькулятор.

Для вызова окна Калькулятор выполните команду Сервис/Параметры/Общие/Использовать формальный калькулятор.

II. ФОРМИРОВАНИЕ ОТЧЕТОВ

Задание 1. Анализ хозяйственной деятельности за отчетный период.

В ходе учета хозяйственных операций программа «1С: Бухгалтерия» накапливает информацию для формирования бухгалтерских итогов за данный интервал времени по запросу пользователя.

Программа формирует различного рода отчеты:

- Оборотно-сальдовую ведомость;

- Шахматки;

- Анализ счета;

- Анализ субконто;

- Книга продаж;

- Книга покупок;

- Баланс;

- Расчет бухгалтерских итогов за отчетный период.

Порядок работы

Для вызова режима управления бухгалтерскими итогами следует выбрать из меню Операции пункт Управление бухгалтерскими итогами, задать период расчета – установить квартал, до которого требуется рассчитать итоги (по умолчанию – квартал, следующий за последним рассчитанным); нажатием кнопки Установить расчет будут рассчитаны итоги за период, добавленный к ранее рассчитанному.

Произвольный период для формирования отчетов задается командами Сервис \ Параметры \ вкладка Бухгалтерские итоги. Установленный период итогов отображается в нижнем правом углу окна программы. Расчет бухгалтерских итогов выполняется обычно при переходе к новому кварталу.

Просмотр бухгалтерских итогов выполняется при помощи отчетов.

Задание 2. Формирование отчетов. Оборотно-сальдовая ведомость.

Оборотно-сальдовая ведомость содержит для каждого счета остатки на начало и на конец периода и обороты по дебету и кредиту за данный период. Этот отчет является одним из наиболее часто используемых в бухгалтерской практике.

Порядок работы

1. сформируйте оборотно-сальдовую ведомость (Отчеты \ Оборотно-сальдовая ведомость).

2. провести за 31 декабря 2002 г. регламентные операции, такие, как «Начисление амортизации» и «Закрытие месяца» (закрытие месяца уже проводилось при расчете налогов на заработную плату) командой Документы \ Регламентные \ Закрытие месяца.

3. обновите оборотно-сальдовую ведомость двойным щелчком по кнопке в верхнем углу окна и определите, какие изменения внес документ «Закрытие месяца».

4. детализируйте какую-нибудь сумму оборотно-сальдовой ведомости. Для этого установите курсор на какой-нибудь сумме и сделайте двойной щелчок мыши. Программа предлагает открыть «Карточку счета», «Анализ», «Обороты счета». Сформируйте «Обороты счета» (главную книгу).

Задание 3. Формирование отчетов. Оборотно-сальдовая ведомость по счету.

Порядок работы

1. для анализа итогов на уровне счетов, субсчетов, объектов аналитики используются стандартные отчеты. Сформируйте оборотно-сальдовую ведомость по счету 41 за четвертый квартал 2002 г. (рис. 1)

рис. 1

2. сформируйте карточку счета 41 за четвертый квартал 2002 г.

Задание 4. Формирование отчетов. «Главная книга».

Сформируйте главную книгу с помощью команды Отчеты \ Главная книга.

Задание 5. Формирование «Кассовой книги».

Сформируйте листы кассовой книги за 30.12.2002 и 31.12.2002. формирование листа кассовой книги производится командой Отчеты \ Кассовая книга.

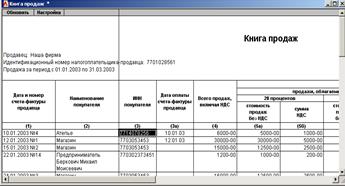

Задание 6. « Книга покупок» и «Книга продаж».

Сформируйте отчеты «Книга покупок» (рис. 2) и «Книга продаж» (рис. 3).

рис. 2

рис. 3

Задание 7. специализированные отчеты. Формирование отчета «Данные расчета заработной платы».

Специализированные отчеты создаются для специфической выборки информации и получения особого вида печатной формы. Сформируйте специализированный отчет «Данные расчета заработной платы» на 31.12.02 командой Отчеты \ Специализированные \ Данные расчета зарплаты. (рис. 4)

рис. 4

Задание 8. Регламентированные отчеты.

Регламентированные отчеты предназначены для передачи их в контролирующие органы. Они ежеквартально обновляются фирмой 1С.

Конкретный отчет выбирается из меню командами Отчеты \ Регламентированные отчеты или Операции \ Отчеты.

Сформируйте несколько регламентированных отчетов.

Задание 9. Провести групповую обработку документов.

Сделайте подбор документов с помощью команд Журналы \ Групповая обработка по фирмам ТОО «Прогресс», ООО «Сокол», ЗАО «Голд».

Задание 10. Провести сохранение данных на дискете.

Порядок работы

Для проведения сохранения данных выйдите из бухгалтерии и запустите программу «Конфигуратор». В меню Файл выберите команду Сохранить данные. По умолчанию программа предлагает сохранить самые важные файлы. Укажите, где будете сохранять данные (на дискете), после чего нажмите кнопку Архивировать. Вставьте дискету в дисковод и закончите работу нажатием кнопки Завершить.

Для восстановления данных используется команда Файл \ Восстановить.

Контрольные вопросы:

1. Чем отличаются приходный и расходный кассовые ордера?

2. Как осуществляется создание расходного (приходного) кассового ордера?

3. Для чего предназначено платежное поручение?

4. Какая информация содержится в отчете оборотно-сальдовая ведомость?

5. Приведите алгоритм сохранения данных на дискете.

Лабораторное занятие № 6

Тема: «Создание программного продукта «Расчет ценных бумаг»

Цель: Изучение технологии проведения анализа операций с ценными бумагами.

Вид работы: индивидуальный

Время выполнения: 2 часа

Ход работы:

- Определить характеристики каждой ценной бумаги: а0, рыночной (или систематический) риск, собственный (или несистематический) риск, R2, α;

- Сформировать портфель минимального риска из двух видов ценных бумаг при условии, что обеспечивается доходность портфеля (mp) не менее чем по безрисковым ценным бумагами (облигациям) с учетом индекса рынка.

- Построить линию рынка (CML).

- Построить линию рынка ценных бумаг (SML).

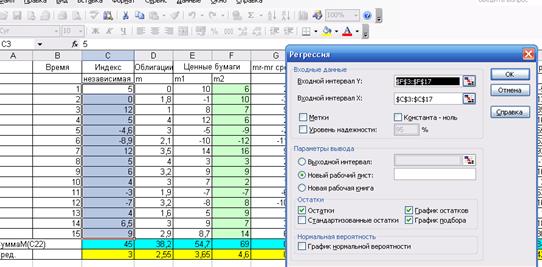

Задание 1. Определить характеристики каждой ценной бумаги: а0, рыночной (или систематический) риск, собственный (или несистематический) риск, R2, α.

Порядок работы

В таблице 1 приведена информация о доходности акций по ценным бумагам и индекс рынка на протяжении пятнадцати кварталов.

Таблица 1

| Время | Индекс | Облигации | Ценные бумаги | |

| mf | m | ГРАВ | СТОУЛ | |

| 1,8 | -1 | |||

| -4,6 | -5 | -9 | ||

| -8,9 | 2,1 | -10 | -12 | |

| 3,5 | ||||

| 3,2 | ||||

| -3 | 1,9 | -7 | -7 | |

| -7 | 3,2 | -8 | ||

| 1,6 | ||||

| 6,5 | ||||

| 2,9 | 8,7 |

Эффективность безрисковых вложений равна 2,55% (см. табл. 2).

Таблица 2

| Время | Облигации |

| m | |

| 1,8 | |

| 2,1 | |

| 3,5 | |

| 3,2 | |

| 1,9 | |

| 3,2 | |

| 1,6 | |

| 2,9 | |

| сумма | 38,20 |

| ср.значение | 2,55 |

1. Характеристики ценной бумаги - ГРАВ;

Найдем параметры модели с помощью инструмента регрессии «Пакет анализа» Excel.

Рис. 1. Инструмент Регрессия пакета анализа Excel

Результаты расчетов отражены в табл. 3 – 6.

Таблица 3

| Коэффициенты | |

| Y-пересечение | 0,256722 |

| Переменная X 1 | 1,129982 |

Используя данные таблицы 3, полученную рыночную модель можно записать в виде

mi= 0,256722 + 1,129982mr,. Следовательно,  - коэффициент акции равен 1,129982, т.е. доходность ценной бумаги изменяется в противоположном направлении относительно рыночного индекса.

- коэффициент акции равен 1,129982, т.е. доходность ценной бумаги изменяется в противоположном направлении относительно рыночного индекса.

Таблица 4

Дисперсионный анализ

| df | SS | MS | |

| Регрессия | 737,539 | 737,539 | |

| Остаток | 126,6783 | 9,744485 | |

| Итого | 864,2173 |

Таблица 5

Вывод остатка

| Наблюдение | Предсказанное mi | Остатки |

| 5,90663 | 4,09337 | |

| 0,256722 | -1,25672 | |

| 13,8165 | -5,8165 | |

| 5,90663 | 6,09337 | |

| -4,94119 | -0,05881 | |

| -9,80011 | -0,19989 | |

| 13,8165 | 0,183498 | |

| 5,90663 | -2,90663 | |

| 7,036612 | 1,963388 | |

| 4,776648 | 2,223352 | |

| -3,13322 | -3,86678 | |

| -7,65315 | -0,34685 | |

| 4,776648 | 0,223352 | |

| 7,601602 | 1,398398 |

Таблица 6

| Регрессионная статистика | |

| Множественный R | 0,923807 |

| R-квадрат | 0,853418 |

| Нормированный R-квадрат | 0,842143 |

| Стандартная ошибка | 3,121616 |

| Наблюдения |

Рис. 2. Данные для вычисления дисперсии

- для вычисления собственного риска  воспользуемся формулой:

воспользуемся формулой:

=  , =126,6783/(15-1)=9,04845 (126,6783 из табл. 4);

, =126,6783/(15-1)=9,04845 (126,6783 из табл. 4);

- для вычисления систематического риска необходимо сначала вычислить  1,129982*1,129982= 1,2769, а затем умножить результат на дисперсию:

1,129982*1,129982= 1,2769, а затем умножить результат на дисперсию:

41,26

41,26

=1,2769*41,26=52,685;

=1,2769*41,26=52,685;

- общий риск  + =52,685+9,04845 =61,733

+ =52,685+9,04845 =61,733

Коэффициент детерминации  равен 0,85. Поведение акции ГРАВ компании на 85% предсказуемо с помощью индекса рынка.

равен 0,85. Поведение акции ГРАВ компании на 85% предсказуемо с помощью индекса рынка.

= 0,256722+ 1,129982*2,55=3,1382, так α >0, то акции ГРАВ рынком недооценены.

= 0,256722+ 1,129982*2,55=3,1382, так α >0, то акции ГРАВ рынком недооценены.

2. Характеристики ценной бумаги - СТОУЛ;

Найдем параметры модели с помощью инструмента регрессии «Пакет анализа» Excel.

Рис. 3. Инструмент Регрессия пакета анализа Excel

Результаты расчетов отражены в табл. 7 – 10.

Таблица 7

| Коэффициенты | |

| Y-пересечение | 1,864465 |

| Переменная X 1 | 0,911845 |

Используя данные таблицы 7, полученную рыночную модель можно записать в виде

mi= 1,864465 + 0,911845 mr,. Следовательно, - коэффициент акции равен 0,911845, т.е. доходность ценной бумаги изменяется в пропорционально изменению рыночной доходности.

Таблица 8

Дисперсионный анализ

| df | SS | MS | |

| Регрессия | 480,2688 | 480,2688 | |

| Остаток | 437,3312 | 33,64086 | |

| Итого | 917,6 |

Таблица 9

Вывод остатка

| Наблюдение | Предсказанное mi | Остатки |

| 6,42369 | -0,42369 | |

| 1,864465 | 8,135535 | |

| 12,80661 | -5,80661 | |

| 6,42369 | -0,42369 | |

| -2,33002 | -6,66998 | |

| -6,25096 | -5,74904 | |

| 12,80661 | 3,193394 | |

| 6,42369 | -3,42369 | |

| 7,335535 | 1,664465 | |

| 5,511845 | -3,51185 | |

| -0,87107 | -6,12893 | |

| -4,51845 | 12,51845 | |

| 5,511845 | 3,488155 | |

| 7,791458 | -0,79146 |

Таблица 10

| Регрессионная статистика | |

| Множественный R | 0,723462 |

| R-квадрат | 0,523397 |

| Нормированный R-квадрат | 0,486735 |

| Стандартная ошибка | 5,800074 |

| Наблюдения |

- для вычисления собственного риска воспользуемся формулой:

= =437,3312/(15-1)=31,238 (437,3312 из табл. 8);

- для вычисления систематического риска необходимо сначала вычислить 0,911845*0,911845=0,8315, а затем умножить результат на дисперсию:

41,26

=0,8315*41,26=34,308,

- общий риск + =34,308+31,238=65,55

Коэффициент детерминации равен 0,523. Поведение акции СТОУЛ компании на 52,3 % предсказуемо с помощью индекса рынка.

= 1,864465+ (0,911845-1) * 2,55= 1,64, так α >0, то акции СТОУЛ рынком недооценены.

= 1,864465+ (0,911845-1) * 2,55= 1,64, так α >0, то акции СТОУЛ рынком недооценены.

2. Сформируем портфель минимального риска из двух видов ценных бумаг при условии, что обеспечивается доходность портфеля (mp) не менее чем по безрисковым ценным бумагами (облигациям) с учетом индекса рынка.

2.1. Применение регрессионного анализа.

Найдем вектор Х=(х1, х2), минимизирующий риск портфеля  .

.

Пусть х1 – доля в портфеле ценных бумаг ГРАВ; х2 - доля в портфеле ценных бумаг СТОУЛ.

По условию задачи доходность портфеля должна быть не ниже, чем в среднем по облигациям, т.е. не меньше 2,55%.

В таком случае целевая функция и ограничения принимают вид:

Решение можно получить с помощью надстройки Поиск решения.

Рис. 4. Исходные данные и формулы для вычисления

Рис. 5. Результаты вычислений

Ответ: Минимальный риск портфеля равный 7,28% при приемлемой доходности не менее 5,42%, будет достигнут, если доля акций ГРАВ составит 0,545, а доля акций СТОУЛ - 0,455.

3. Построим линию рынка капитала CML.

y =2.55+(3-2.55)/7,28 = 2.55 + 0.062x

4,65 – стандартное отклонение индекса рынка.

Рис. 6. Линия рынка капитала CML

4. Построим линию рынка ценных бумаг SML.

y = 2,55+(3-2,55)х = 2,55 + 0,45x

Рис. 7. Линия рынка ценных бумаг SML

Задание 2. В таблице приведены квартальные данные о доходности (в %) по облигациям- yt и по акциям- хt за 10 кварталов.

Акционерное общество А предполагает разместить 75% своих ресурсов в облигациях и 25% в акциях. АО В предполагает разместить 25% своих ресурсов в облигациях и 75% в акциях.

Порядок работы

1. Определить возможную доходность каждого из акционерных обществ в XI и XII кварталах, подобрав для этого наилучшую аппроксимирующую кривую.

Выбрать, в каком из фондов вы поместите свои деньги.

Таблица 11

| Номер наблюдения (t= 1,2,,,,,10) | ||||||||||

| yt | 2,85 | 1,88 | 1,90 | 2,00 | 2,22 | 2,11 | 2,16 | 2,34 | 2,44 | 2,40 |

| xt | 14,14 | 24,96 | 3,71 | 10,65 | -0,22 | 0,27 | -3,08 | -6,72 | 8,58 | 1,15 |

Для решения этой задачи, подберем наилучшую аппроксимирующую кривую для акционерных обществ А и В и определим возможную доходность каждого акционерного общества, спрогнозировав на 2 шага вперед, т. е. на 11 и 12 кварталы.

Рис. 8. Исходные данные и аппроксимирующая кривая для доходности облигаций

Рис. 9. Исходные данные и аппроксимирующая кривая для доходности акций

Прогноз:

| ПРОГНОЗ | |

| 3,10 | 4,23 |

| 32,12 | 26,76 |

2. Вычислим доходность каждого портфеля.

Таблица 12

| Доходность портфеля А | 5,67 | 7,65 | 2,35 | 4,17 | 1,61 | 1,65 | 0,85 | 0,08 | 3,98 | 2,09 | 10,36 | 9,86 |

| Доходность портфеля В | 11,32 | 19,19 | 3,26 | 8,49 | 0,39 | 0,73 | -1,77 | -4,46 | 7,05 | 1,46 | 24,87 | 21,13 |

Из таблицы видно, что доходность портфеля В в некоторых кварталах отрицательна, тогда как доходность портфеля А с 1 по 10 квартал положительна.

Так же критерием для принятия решения может выступать СКО, которое для портфеля А равно 3,48, а для портфеля В 9,63, т.е. вероятность риска больше для портфеля В. Исходя из выше изложенного, считаю, что вложения в акционерное общество А является более выгодными, т.к. акционерное общество А предполагает разместить 75% своих ресурсов в облигации и 25% в акции.

Контрольные вопросы:

информация о доходности акций по ценным бумагам и индекс рынка на протяжении пятнадцати кварталов.

1. Дать определения акции.

2. По каким критериям можно определить доходность акции?

3. В чем различие между акцией и облигацией?

4. Что характеризуют собой данные в аппроксимирующей кривой?

5. Алгоритм формирования портфеля минимального риска из двух видов ценных бумаг.

Рекомендуемая литература: 1,7

Лабораторное занятие № 7

Тема: «Обработка данных с помощью статистических функций посредством процессора Microsoft Excel»

Цель: Определение основных статистических характеристик

Вид работы: индивидуальный

Время выполнения: 2 часа

Ход работы:

- Определить основные статистические характеристики;

- Найти среднее значение, медиану, моду, стандартное отклонение результатов;

- Найти наиболее популярный туристический маршрут из четырех реализуемых фирмой.

Теоретические сведения

Раздел математики, посвященный методам сбора, анализа и обработки статистических данных для научных и практических целей, называется математической статистикой. Данный раздел математики имеет дело с массовыми явлениями и тесно связан с теорией вероятностей, так как базируется на ее математическом аппарате.

Цель статистического исследования – исследование соотношений между статистическим данными (описательная статистика) и использование результатов данных исследований для прогнозирования и принятия решений (аналитическая статистика). Статистические данные представляют собой данные, полученные в результате обследования большого числа объектов или явлений. По охвату статистической совокупности исследование может быть сплошное или не сплошное. При сплошном исследовании группа формируется из всех единиц изучаемого явления (генеральная совокупность), а при не сплошном – только группа этих единиц (выборка). Конечной же целью изучения выборочной совокупности (выборки) является получение информации не о ней самой как таковой, а генеральной совокупности. Поэтому обычно стремятся сделать так, чтобы выборка наилучшим образом представляла генеральную совокупность, т. е. была репрезентативной и представительной. Например, если мы хотим получить данные о поступающих во все вузы города, то абитуриенты данного университета есть выборка из более широкой генеральной совокупности – всех абитуриентов вузов города, и тем не менее эта выборка не обязательно будет являться представительной. В тех же случаях, когда генеральная совокупность недостаточно известна, обычно не удается предложить более лучшего способа чем случайный выбор элементов для выборки.