–инкова варт≥сть визначаЇтьс€ на основ≥ анал≥зу прибутковоњ д≥€льност≥ п≥дприЇмства - сукупност≥ б≥знес-процес≥в, що забезпечують отриманн€ доходу.

ќц≥нка вартост≥ б≥знесу методом дисконтованих грошових поток≥в заснована на припущенн≥, що потенц≥йний ≥нвестор не заплатить за б≥знес суму, б≥льшу, н≥ж поточна варт≥сть майбутн≥х прибутк≥в в≥д цього б≥знесу. « ≥ншоњ сторони, власник не продасть св≥й б≥знес за ц≥ною нижче поточноњ вартост≥ прогнозованих майбутн≥х прибутк≥в. ¬ результат≥ своЇњ взаЇмод≥њ сторони прийдуть до угоди про ринкову ц≥ну, р≥вну поточн≥й вартост≥ майбутн≥х прибутк≥в.

ƒл€ визначенн€ розм≥ру грошового потоку складаЇтьс€ прогноз валових прибутк≥в ≥ витрат об'Їкту оц≥нки за кожен часовий пром≥жок прогнозного пер≥оду. ÷ей прогноз надзвичайно важливий, оск≥льки в≥н показуЇ ≥нвестору чинники, €к≥ впливатимуть на прибуток компан≥њ, що спри€Ї ухваленню б≥льш обгрунтованого ≥нвестиц≥йного р≥шенн€. ѕрогнозуванн€ можливих майбутн≥х прибутк≥в Ї одн≥Їю з найб≥льш складних стор≥н модел≥ дисконтованих майбутн≥х прибутк≥в, зд≥йснюЇтьс€ ≥з застосуванн€м сценарно-≥мов≥рн≥сного п≥дходу ≥ методу експертних оц≥нок.

ќц≥нка б≥знесу ірунтуЇтьс€ на застосуванн≥ одн≥Їњ з двох моделей грошового потоку (табл. 3.6):

- грошовий пот≥к дл€ власного кап≥талу;

- грошовий пот≥к дл€ всього ≥нвестованого кап≥талу.

“аблиц€ 3.6

ќсновн≥ модел≥ оц≥нки вартост≥ б≥знесу на основ≥ грошового потоку

| “ип грошового потоку | |||

| ћодель | ƒив≥денди | √рошовий пот≥к дл€ власного кап≥талу | √рошовий пот≥к дл€ ≥нвестованого кап≥талу |

| ‘ормула дл€ пер≥оду t | Dk = dt , де Dk Ц розм≥р виплачених див≥денд≥в на акц≥ю в пер≥од t | FCFEk = Et + At - Ct - Taxt -DIwc -DNDwc де Et Ц прибуток/збиток в≥д основноњ д≥€льност≥ за пер≥од t, At Ц амортизац≥йн≥ в≥драхуванн€ за пер≥од t, Ct Ц процентн≥ виплати по кредитах, Taxt Ц податки з прибутку, DIwc Ц зм≥на чистого оборотного кап≥талу за пер≥од t, DNDwc Ц зм≥на величини довгострокового позикового кап≥талу | FCFEk = Et + At - Taxt ЦIt --DIwc де Et Ц прибуток/збиток в≥д основноњ д≥€льност≥ за пер≥од t, At Ц амортизац≥йн≥ в≥драхуванн€ за пер≥од t, It Ц ≥нвестиц≥њ в пер≥од t, Taxt Ц податки з прибутку, DIwc Ц зм≥на чистого оборотного кап≥талу за пер≥од t |

| ћодел≥ розрахунку ставки дисконтуванн€ | 1. CAPM r = rf + (E(rm) Цrf) * b де rf - безризикова ставка доходу E(rm) - оч≥кувана прибутков≥сть ринкового портфел€, (E(rm) Цrf) - ринкова прем≥€ за ризик, b - систематичний ризик акц≥й | 2. APM r = rf + Sri де rf - безризикова ставка доходу, ri - коригуванн€ на ризики, повТ€зан≥ з р≥зноман≥тними факторами (наприклад, розм≥р компан≥њ, ризик крањни) | 3. WACC WACC = kb (1-Tax) * (B/V) + ks*(S/V) де kb Ц оч≥кувана доподаткова ринкова прибутков≥сть боргових зобов'€зань (варт≥сть позикового кап≥талу), Tax Ц ставка податку на прибуток, B Ц величина позикового кап≥талу, ks Ц витрати на акц≥онерний кап≥тал (наприклад, може бути розрахована по формул≥ CAPM), S Ц величина власного кап≥талу, V Ц загальний кап≥тал п≥дприЇмства (V = B+S) |

| ћодел≥ дл€ оц≥нки вартост≥ б≥знесу | ƒив≥дендна модель  де PT Ц ц≥на викупу акц≥њ,

N Ц к≥льк≥сть акц≥й,

SV Ц варт≥сть акц≥онерного кап≥талу де PT Ц ц≥на викупу акц≥њ,

N Ц к≥льк≥сть акц≥й,

SV Ц варт≥сть акц≥онерного кап≥талу

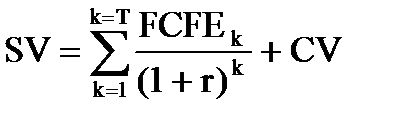

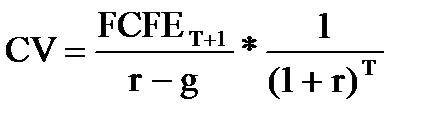

| ћодель FCFE  , ,  де SV Ц варт≥сть акц≥онерного кап≥талу, CV Ц приведена залишкова варт≥сть, g Ц оч≥куван≥ темпи зростанн€ грошового потоку (у безстроков≥й перспектив≥) де SV Ц варт≥сть акц≥онерного кап≥талу, CV Ц приведена залишкова варт≥сть, g Ц оч≥куван≥ темпи зростанн€ грошового потоку (у безстроков≥й перспектив≥)

| ћодель FCFF  , ,

де BV Ц оц≥нка вартост≥ компан≥њ, FCFF Ц в≥льний грошовий пот≥к компан≥њ, WACC Ц середньозважена варт≥сть кап≥талу, g Ц оч≥куван≥ темпи росту грошового потоку (у безстроков≥й перспектив≥), CV Ц наведена залишкова варт≥сть, T Ц пер≥од прогнозу, рок≥в де BV Ц оц≥нка вартост≥ компан≥њ, FCFF Ц в≥льний грошовий пот≥к компан≥њ, WACC Ц середньозважена варт≥сть кап≥талу, g Ц оч≥куван≥ темпи росту грошового потоку (у безстроков≥й перспектив≥), CV Ц наведена залишкова варт≥сть, T Ц пер≥од прогнозу, рок≥в

|

|

|

|

„истий (в≥льний) грошовий пот≥к Ї сумою, €ку можна вилучити з б≥знесу без збитку дл€ майбутньоњ д≥€льност≥, оск≥льки були врахован≥ вс≥ внутр≥шн≥ потреби п≥дприЇмства. ƒл€ приведенн€ до Їдиного моменту часу чистих грошових поток≥в, що виникають на р≥зних часових ≥нтервалах реал≥зац≥њ конкурентноњ стратег≥њ п≥дприЇмства, використовуЇтьс€ операц≥€ дисконтуванн€. Ќа практиц≥ використовуютьс€ наступн≥ основн≥ методи й модел≥ визначенн€ норми дисконту:

Ј метод кумул€тивноњ побудови;

Ј метод, заснований на використанн≥ модел≥ оц≥нки прибутковост≥ кап≥тальних актив≥в (—ј–ћ);

Ј метод, заснований на використанн≥ модел≥ арб≥тражного ц≥ноутворенн€;

Ј метод, заснований на визначенн≥ середньозваженоњ вартост≥ кап≥талу.

–езультати анал≥зу грошових поток≥в ≥ оц≥нки вартост≥ п≥дприЇмства методом дисконтованих грошових поток≥в складають ≥нформац≥йне поле управл≥нн€ цими потоками. ”правл≥нн€ ф≥нансовими потоками зд≥йснюЇтьс€ на основ≥ прийн€тоњ ф≥нансовоњ пол≥тики п≥дприЇмства, €ка сформована комплексно з урахуванн€м амортизац≥йноњ ≥ див≥дендноњ пол≥тики, режиму оподаткуванн€, умов розрахунк≥в з деб≥торами ≥ кредиторами, принцип≥в оптим≥зац≥њ структури кап≥талу ≥ здатност≥ п≥дприЇмства генерувати грошов≥ потоки в майбутньому.

≈фективне управл≥нн€ потоками грошових кошт≥в, зб≥льшенн€ њх притоку зд≥йснюЇтьс€ за рахунок пропозиц≥њ|реченн€| покупц€м знижки за швидку оплату, продаж≥ додаткових товар≥в з складу ≥ факторингу, а також скороченн€ витратноњ частини|частки| за рахунок в≥дстрочки покупки|куп≥вл≥| обладнанн€, перегл€ду план≥в по закуп≥вл≥ матер≥ал≥в шл€хом м≥н≥м≥зац≥њ њх запас≥в на склад≥. јктивними формами управл≥нн€ грошовими потоками, що дозвол€ють п≥дприЇмству отримувати додатковий прибуток, Ї ефективне використанн€ тимчасово в≥льних залишк≥в грошових кошт≥в, а також моб≥л≥зованих додаткових ресурс≥в при зд≥йсненн≥ ф≥нансових ≥нвестиц≥й.

≈фективне управл≥нн€ грошовими потоками забезпечуЇ:

- "ф≥нансове здоров'€" ≥ дос€гненн€ високих к≥нцевих результат≥в д≥€льност≥;

- ф≥нансову р≥вновагу п≥дприЇмства в процес≥ його стратег≥чного розвитку за допомогою ф≥нансових ≥нструмент≥в, €к≥ регулюють показники прибутку, рентабельност≥, кап≥талу;

- п≥двищенн€ ритм≥чност≥ зд≥йсненн€ процесу виробництва за умови дотриманн€ дисципл≥ни платеж≥в;

- скороченн€ потреби п≥дприЇмства в позиковому кап≥тал≥;

- рац≥ональне ≥ економне використанн€ власних ф≥нансових ресурс≥в, що формуютьс€ з внутр≥шн≥х джерел;

- прискоренн€ об≥гу кап≥талу п≥дприЇмства через скороченн€ тривалост≥ операц≥йного циклу ≥ зниженн€ потреби в кап≥тал≥;

- зниженн€ ризику неплатоспроможност≥.

ƒо початку лекц≥њ