Статистика вивчає ефективність використання позичок, що характеризується їх обіговістю. Рівень обіговості кредиту вимірюється:

1) тривалістю використання короткострокового кредиту;

2) кількістю оборотів, які здійснює кредит за деякий період.

Тривалість користування короткостроковим кредитом (t) визначається за формулою

,

,

де  — середні залишки кредиту; О n — оборот кредиту з погашення; Д — число календарних днів у періоді.

— середні залишки кредиту; О n — оборот кредиту з погашення; Д — число календарних днів у періоді.

Цей показник характеризує середнє число днів користування кредитом. Він є зворотною величиною обіговості позички: чим менше тривалість користування кредитом, тим менше позичок знадобиться банку для кредитування одного й того самого обсягу виробництва.

Кількість оборотів кредиту (n) визначається шляхом ділення обороту позички з погашення на середній їх залишок:

.

.

Економічний сенс цього показника полягає в тому, що він характеризує число оборотів, здійснених короткостроковим кредитом за визначений період.

Рівень обіговості позичок можна обчислити також за даними про їх видачу. Вивчення швидкості обіговості за сукупністю господарських одиниць здійснюється шляхом застосування індексного методу: індексів середніх величин і агрегатних.

Для характеристики зміни середньої тривалості користування короткостроковим кредитом застосовуються такі індекси: індекс змінного складу, індекс фіксованого складу і індекс структурних зрушень.

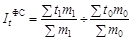

Індекс змінного складу середньої тривалості користування короткостроковим кредитом обчислюється за формулою

,

,

де m — однодобовий оборот з погашення кредиту, що визначається як  ; тоді тривалість користування короткостроковим кредитом можна визначити за формулою

; тоді тривалість користування короткостроковим кредитом можна визначити за формулою

.

.

Таким чином, K = tm, а  .

.

На величину індексу змінного складу впливають два фактори: зміна тривалості користування короткостроковим кредитом окремих одиниць сукупності, а також питома вага однодобового обороту з погашення окремих одиниць сукупності в загальній його величині для всієї сукупності.

Індекс фіксованого складу розраховується за формулою

.

.

Індекс структурних зрушень можна знайти за формулою

.

.

Абсолютний приріст середньої тривалості користування кредитом:

а) за рахунок індивідуальних значень тривалості кредиту:

б) за рахунок структурних зрушень в однодобовому обороті з погашення:

.

.

Загальний абсолютний приріст середньої тривалості користування кредитом можна визначити шляхом віднімання з чисельника знаменника індексу змінного складу, тобто

.

.

Наведемо приклад розрахунку індексів середніх величин.

Таблиця 4.1