Экономическая часть

В экономической части дипломного проекта ставится задача спланировать проведение научно-исследовательской работы (НИР), оценить затраты на разработку и ее эффективность.

Составление плана графика проводимых работ

Планирование данной разработки заключается в составлении календарных планов и определения денежных средств, трудовых и материальных ресурсов, необходимых для запланированных работ. Необходимыми данными для составления плана являются перечень основных задач, стоящих перед разработчиком, а также сроки выполнения и плановые нормативы для определения объема работ и затрат.

По каждому разделу исполнителями устанавливаются сроки сначала и окончания работ, календарные мероприятия. Планирование разработки производится с использованием ленточных графиков.

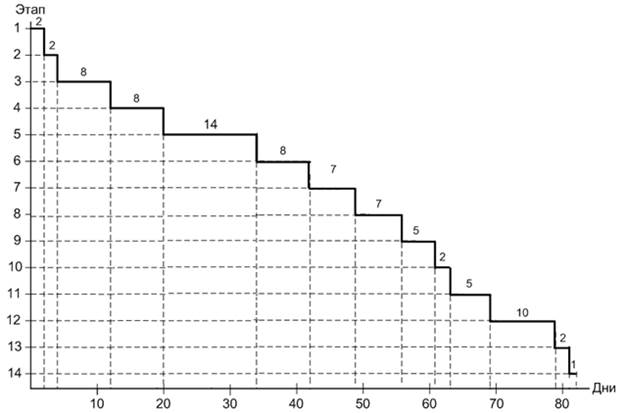

Ленточный график процесса подготовки производства – это его графическая модель с указанием перечня и организационно-экономических характеристик всех работ, сроков и последовательности их исполнения, отражаемых совокупностью упорядоченных во времени горизонтальных линий.

Построение ленточных графиков требует расчетов трудоемкости и продолжительности каждой работы и количества исполнителей. Для этих расчетов требуются нормативы трудоемкости выполнения работ, дифференцированных по таким признакам, как степень новизны, сложности, формат чертежей.

Достоинствами ленточного графика являются простота, наглядность, возможность отображения содержания и многих организационно-экономических характеристик работ.

Перечень содержания работ приводится в таблице, там же приводятся исполнители и продолжительность выполнения работ. На основании этой таблицы строится ленточный график (на рисунке продолжительность выполнения всех работ составляет 81 день).

Таблица 7.1 План графика проводимых работ:

| № | Наименование этапа | Исполнители | Кол-во дней |

| Разработка и согласование технического задания | Руководитель Инженер | ||

| Изучение технического задания | Инженер | ||

| Изучение литературы и составление обзора | Руководитель Инженер | ||

| Расчет параметров и разработка структурной схемы преобразователя | Руководитель Инженер | ||

| Расчет параметров и разработка схемы электрической принципиальной преобразователя | Руководитель Инженер | ||

| Разработка печатной платы преобразователя | Руководитель Инженер | ||

| Экспериментальная часть и моделирование алгоритма | Руководитель Инженер | ||

| Проверка работоспособности схемы | Руководитель Инженер | ||

| Изучение технологии изготовления печатной платы | Инженер | ||

| Обсуждение полученных результатов | Руководитель Инженер | ||

| Оформление отчета | Инженер | ||

| Оформление чертежей | Инженер | ||

| Утверждение отчета и чертежей | Руководитель Инженер | ||

| Сдача отчета | |||

| Итого | Руководитель Инженер |

Рисунок 7.1 – Ленточный график

Составление сметы затрат на разработку

Составление сметы затрат на проведение разработки даёт возможность определения общих затрат на ту или иную разработку. Общая сумма затрат на выполнение рассчитана по следующим калькуляционным статьям расходов:

1. материалы;

2. основная заработная плата исполнителей;

3. дополнительная заработная плата исполнителей;

4. отчисления на социальные нужды;

5. расходы на содержание и эксплуатацию оборудования;

6. накладные расходы.

Перечень использованных материалов и покупных изделий приведен в таблице с указанием цены, количества изделий данного типа и стоимости. Требуемое количество определяется из технологического минимума, необходимого для обеспечения планируемых исследований.

Таблица 7.2 - расчёт затрат на покупные материалы и услуги:

| Наименование материала | Единица измерения | Цена за единицу, руб. | Количество | Сумма, руб. |

| Бумага для принтера «Снегурочка» | Лист | 0,32 | ||

| Ручка шариковая | Шт. | |||

| Карандаш | Шт. | |||

| Ватман для плоттера | Лист | |||

| LG CD-RW диск | Шт. | |||

| Флешка Jetflash | Шт. | |||

| Итого Зм |

Затраты на оплату труда начисляются исходя из ставки разработчика и времени затрачиваемого на выполнение работы.

Руководитель (ведущий инженер-конструктор) имеет ставку 12000 рублей, исполнитель (инженер-конструктор 2 категории) имеет ставку 5000 рублей.

Таким образом, исходя из затрат времени на разработку (руководитель – 12 дней, инженер-конструктор – 80 дней), заработная плата равна:

ЗПрук = 12000 / 22 ´ 12 = 6545,45 руб.,

ЗПисп = 5000 / 22 ´ 81 = 18409,09 руб.

Фонд оплаты труда составит:

Фзп = 6545,45 + 18409,09 = 24954,54 руб.

Отчисления на социальные нужды составляет 30% от затрат на оплату труда:

ОСН = 24954,54 ´ 0,3 = 7735,9 руб.

Страхование от несчастного случая = 0,002*24954,54 = 49,9

Расчет затрат на специальное оборудование для научных и экспериментальных работ проводится в тех случаях, когда это оборудование идет целевым назначением для выполнения одной темы. При этом стоимость оборудования, с учетом затрат на транспортировку и монтаж, полностью включаются в смету затрат.

В нашем случае рассчитывается только сумма затрат на амортизацию оборудования за время его использования по теме научно-исследовательской работы. Эта сумма учитывается в сметной стоимости научно-исследовательской и опытно-конструкторской работы и рассчитывается по следующей формуле:

Анир = Фп ´ Tи ´ A / Фэф,

где Фп – первоначальная балансовая стоимость оборудования;

Ти – время использования оборудования при проведении работ;

А – норма амортизации;

Фэф – годовой эффективный фонд времени работы оборудования, для односменной работы он составляет Фэф = 2007 ч.

Время работы на ПЭВМ составляет 70 дней по 6 часов в день, т.е. 420 ч.

А=1/Тисп; Тисп – период использования в месяцах

Амортизационные отчисления для компьютера стоимостью в 40000 рублей составят:

Анир = 40000 ´ 420 ´ 0,12 / 2007 = 1004,48 руб.

Общие прямые затраты составят следующую сумму:

Зпрям = 3м + Фзп + Анир + ОСН = 1020,00 + 24954,54 + 1004,48 + 7735,9 = 34714,92 руб.

Прочие расходы берутся от величины прямых общих затрат в установленном размере. Для разработки устройства они составят (10%):

Зн = 34714,92 ´ 0,1 = 3471,49 руб.

Общие затраты на разработку составят:

3 = 3прям + 3н = 34714,92 + 3471,49 = 38186,41 руб.

Необходимые расходы сведены в таблицу 7.3.

Таблица 7.3

| Наименование калькуляционных статей расходов | Сумма, руб. | Удельный вес, % |

| Материальные затраты, Зм | 1020,00 | 2,06 |

| Затраты на заработную плату, Фзп | 24954,54 | 68,28 |

| Отчисления на соц. нужды, ОСН | 7735,9 | 17,75 |

| Амортизация оборудования, Анир | 1004,48 | 2,79 |

| Прочие расходы, Зн | 3471,49 | 9,09 |

| Общие затраты, З | 38186,41 | 100,00 |

7.3 Расчёт цены НИР

Цена НИР определяется как сумма сметы затрат, прибыли и НДС. Сумма сметы затрат составляет 38186,41 руб. Прибыль составляет 10% от сметы затрат, т.е. 3818,6 руб. Налог на добавленную стоимость определяется как 18% от суммы всех предыдущих статей, включая прибыль, и составляет 7560,9 руб.

Стоимость НИР представляет собой сумму затрат по всем статьям, прибыли и НДС и равна:

Ц= 38186,41+ 3818,6+ 7560,9 = 49565,91