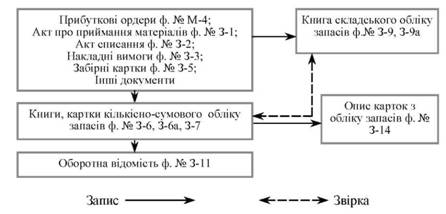

Для аналітичного обліку використовують такі регістри: 1. Книга кількісно-сумового обліку (ф. З-6). Використовується для аналітичного обліку запасів (крім тварин на вирощуванні та відгодівлі та продуктів харчування) в кількісному і вартісному вираженні. Записи в них здійснюються на підставі Реєстрів приймання-здачі документів (звітів завскладом), первинних документів. Аналітичні рахунки відкриваються за встановленими номенклатурними номерами, тобто, за назвами, сортами запасів по їх кількості та вартості.

2. Оборотна відомість (ф. З-11). Використовується для перевірки правильності записів в обліку запасів в аналітичному та синтетичному обліку. Відкривається по кожному субрахунку.

3. Картки кількісно-сумового обліку (ф. З-7). Картки можуть вестись як альтернативний обліковий регістр аналітичного обліку. Їх будова аналогічна Книзі кількісно-сумового обліку з тією різницею, що кожна картка призначена для обліку одного найменування запасів. Картки кількісно-сумового обліку реєструються в Описах карток кількісно-сумового обліку (ф. З-14). В централізованих бухгалтеріях Описи ведуться окремо за кожною установою, що обслуговується.

При автоматизованому веденні бухгалтерського обліку Книги кількісно-сумового обліку (Картки кількісно-сумового обліку) можуть не застосовуватися.

4. Книга обліку тварин (ф. З-8). Використовується для аналітичного обліку тварин на вирощуванні та тварин на відгодівлі. В ній відкриваються окремі аналітичні рахунки за видами та віковими групами молодняку тварин, та по видах тварин на відгодівлі. Тварини обліковуються за кількістю, живою вагою та вартістю за матеріально-відповідальними особами. Відкривається на рік.

5. Журнал реєстрації битого посуду ф. № З-10. Ведеться для списання битого посуду в установах, що мають в своєму складі кухні. Всі сторінки Журналу повинні бути пронумеровані, Журнал прошнурований і на останній сторінці підписом головного бухгалтера та печаткою установи завіряється кількість листів. Записи до нього здійснює на протязі місяця матеріально-відповідальна особа, яка вказує дату, назву предметів та кількість битого посуду (прописом). Члени постійно діючої комісії перевіряють факт наявності битого посуду та завіряють ці дані своїми підписами в журналі. Битий посуд вилучається та знищується. Щоквартально (або щомісячно) комісія за даними Журналу складає акт на списання битого посуду, який затверджується керівником установи.

Схема кількісно-сумового методу обліку запасів

Облік вибуття запасів

Запаси зі складу передаються до структурних підрозділів для їх використання в основній діяльності, на господарські потреби, а також відпускаються для реалізації.

Схема руху обліку вибуття запасів

Для обліку запасів бюджетними установами застосовуються рахунки класу 2 "Запаси"; на суму придбаних запасів дебетується субрахунки рахунків 20, 21, 23 і кредитується відповідний субрахунок класів 3 "Кошти, розрахунки та інші активи" або 6 "Поточні зобов'язання".

| № | Зміст операції | Дебет | Кредит |

| 2.1 | Оприбуткування придбаних виробничих запасів, матеріалів і продуктів харчування, тварин для відгодівлі тощо (вартість без податку на додану вартість): | ||

| Що сплачені в порядку планових платежів | 201 - 218, 231 - 239 | ||

| За рахунок підзвітних сум | 201 - 218, 231 - 239 | ||

| у разі попередньої оплати | 201 - 218, 231 - 239 | ||

| у разі сплати після їх отримання | 201 - 218, 231 - 239 | ||

| Сума податку на додану вартість з виробничих запасів, матеріалів і продуктів харчування: | |||

| придбаних за рахунок коштів загального фонду | 201 - 218, 231 - 239 | 361, 362, 364, 675 | |

| придбаних за рахунок коштів спеціального фонду: | |||

| якщо податок на додану вартість не включено до податкового кредиту | 201 - 218, 231 - 239 | 362, 364, 675 | |

| якщо податок на додану вартість включено до податкового кредиту | 362, 364, 675 | ||

| 2.2 | Зарахування до складу первісної вартості запасів фактичних витрат з їх придбання за плату, передбачених Національним положенням (стандартом) бухгалтерського обліку в державному секторі 123 "Запаси" | 201 - 218, 231 - 239 | 362, 364, 675 |

| 2.3 | Безоплатне отримання виробничих запасів, матеріалів, продуктів харчування, медикаментів та інших запасів за операціями з внутрівідомчої передачі запасів за загальним фондом | 261, 201 - 218, 231 - 239 | |

| За спеціальним фондом | 261, 201 - 218, 231 - 239 | ||

| 2.4 | Вибуття виробничих запасів, матеріалів і продуктів харчування у випадках, передбачених законодавством, крім отриманих за операціями з внутрівідомчої передачі запасів | 801, 802, 811 - 813 | 261, 201 - 218, 231 - 236, 238, 239 |

| Списання за розрахунком розподіленої величини транспортно-заготівельних витрат (у разі їх узагальнення на окремому субрахунку обліку запасів) згідно з вимогами Національного положення (стандарту) бухгалтерського обліку в державному секторі 123 "Запаси" | 801, 802, 811 - 813 | 201 - 218, 231 - 239 | |

| 2.5 | За операціями з внутрівідомчої передачі запасів відображено суми безоплатно переданих виробничих запасів, матеріалів, продуктів харчування, медикаментів та інших запасів (установою, що передала) та списання використаних запасів (установою, що отримала) | 683, | 261, 201 - 218, 231 - 239 |

| 2.6 | За операціями з внутрівідомчої передачі запасів відображено суми використаних виробничих запасів, матеріалів, продуктів харчування, медикаментів та інших запасів (установою, що передала) | 801, 802, | 683, |

| 2.7 | Отримання матеріалів і продуктів харчування як гуманітарної допомоги | 231 - 236, 238, 239 | |

| 2.8 | Оприбуткування лишків матеріалів і продуктів харчування, виявлених при інвентаризації | 231 - 236, 238, 239 | |

| 2.9 | Списано суму, на яку первісна вартість запасів перевищує чисту вартість їх реалізації | 201 - 218, 231 - 239 | |

| 2.10 | Списання виробничих запасів, матеріалів та продуктів харчування внаслідок нестачі, у тому числі | ||

| в межах установлених норм, а також нестач і втрат від псування матеріальних цінностей, віднесених на рахунок установи, придбаних у поточному році, | 801, 802 811 - 813 | 261, 201, 204, 205, 231 - 236, 238, 239 | |

| у минулих роках | 431, 432 | ||

| ю, за розрахунками з внутрівідомчої передачі запасів | 683, 684 | ||

| Якщо встановлено винних осіб, водночас проводяться записи на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб у частині | |||

| витрат на відновлення (придбання) | |||

| перевищення, що підлягає перерахуванню до відповідного бюджету | |||

| Якщо винні особи не встановлені, на позабалансовому рахунку 07 здійснюється запис про відображення сум нестач матеріальних цінностей |

Питання. Особливості обліку МШП.

До складу малоцінних та швидкозношуваних предметів бюджетних установ відносять предмети, термін корисної експлуатації яких менше 1 року.

Інструкція № 125 визначає, що термін очікуваної експлуатації запасів установи встановлює центральний орган виконавчої влади по відомчому підпорядкуванню. Якщо нормативні документи відсутні, то установа самостійно встановлює ці терміни.

Для обліку МШП, термін експлуатації яких менше року та вартість яких незначна призначений рахунок 22 "Малоцінні та швидкозношувані предмети", до якого відкриваються субрахунки:

221 "Малоцінні та швидкозношувані предмети ";

222 "Малоцінні і швидкозношувані предмети спеціального призначення".

При необхідності установи відкривають рахунки 3 та 4 порядку, наприклад, 221/1 - "МШП на складі", 221/2 - "МШП в експлуатації".

На субрахунку 221 обліковуються предмети, терміном експлуатації менше 1 року за такими підгрупами:

1) знаряддя лову (трали, неводи, сіті тощо);

2) пилки, сучкорізи, троси для сплаву;

3) спеціальні інструменти і спеціальні пристосування для серійного і масового виробництва певних виробів чи для виготовлення індивідуальних замовлень;

4) предмети виробничого призначення; обладнання, що сприяє охороні праці, предмети технічного призначення, які не можуть бути віднесені до необоротних активів;

5) господарський інвентар - предмети конторського і господарського призначення, столовий, кухонний, і інший господарський інвентар, предмети протипожежного призначення;

6) сценічно-постановочні засоби вартістю до 10 грн за одиницю (комплект);

7) інші предмети, термін корисної експлуатації, як очікується, не перевищує року.

Субрахунок 222 "Малоцінні та швидкозношувані предмети спеціального призначення" застосовуються установами для обліку предметів, що мають специфічне та обмежене використання лише в окремих галузях і короткотерміновий строк застосування.

Оприбуткування та вибуття МШП оформляється в загальному для запасів порядку з використанням зазначених вище первинних документів.

МШП, як і інші види запасів підлягають попредметному обліку в складі, в місцях експлуатації та в бухгалтерії.

МШП, що видаються в експлуатацію, закріплюються за матеріально-відповідальною особою в місцях експлуатації (лабораторія, підрозділ, кухня та ін). Облік в місцях експлуатації веде відповідальна особа в книгах складського обліку за найменуванням та кількістю, або в Інвентаризаційному описі з вкладками до нього.

Для списання битого посуду в харчоблоках використовують Журнал реєстрації битого посуду ф. № З-10).

Облік предметів в бухгалтерії ведеться по найменуваннях, кількості та вартості в розрізі матеріально-відповідальних осіб в книгах кількісно-сумового обліку та в оборотних відомостях.

По закінченні місяця на підставі отриманих первинних документів в бухгалтерії складається меморіальний ордер № 10 (Накопичувальна відомість про вибуття і переміщення малоцінних та швидкозношуваних предметів ф.439-бюджет). В ній записи групуються з кредиту рахунку 221 та 222 в дебет різних рахунків за матеріально-відповідальними особами, назвами МШП, кореспондуючими рахунками. Підсумки заносяться в Головну книгу.

Особливості обліку МШП в бюджетних установах є наступні:

- предмети вартістю до 10 грн за одиницю (комплект) включно при видачі в експлуатацію списуються за відпускними документами (накладна-вимога, забірна картка) без складання Акту списання запасів.

- предмети вартістю понад 10 грн при видачі зі складу обліковуються, як предмети в експлуатації. По закінченні терміну корисного використання постійно-діюча комісія оглядає ці предмети, встановлює можливість їх відновлення та подальшого використання чи реалізації. При вирішенні списати їх складається Акт списання ф. З-2.

- Надходження МШП відображається через збільшення фонду в малоцінних та швидкозношуваних предметах, а у всіх випадках вибуття МШП їх вартість записується на зменшення цього фонду (рахунок 411 "Фонд в малоцінних та швидкозношуваних предметах"). Основні операції з надходження та вибуття малоцінних та швидкозношуваних предметів приведені в

Кореспонденції рахунків з обліку МШП

| № | Зміст | Дебет | Кредит |

| Оприбуткування придбаних малоцінних та швидкозношуваних предметів: | |||

| у разі попередньої оплати | 221 - 222 | 362, 364 | |

| у разі оплати після їх отримання | 221 - 222 | ||

| Водночас проводиться другий запис | 801, 802, 811 - 813 | ||

| Відображення сум витрат, що включаються до складу первісної вартості малоцінних та швидкозношуваних предметів, передбачених НП(С)БО в державному секторі 123 «Запаси» | 221-222 | 362, 364, 675 | |

| Водночас проводиться другий запис | 801, 802, 811-813 | ||

| Сума податку на додану вартість, якщо податок на додану вартість включено до податкового кредиту | 362, 364, 675 | ||

| 2.12 | Безоплатне отримання малоцінних та швидкозношуваних предметів за операціями з внутрівідомчої передачі запасів | 221 - 222 | |

| 2.13 | Оприбуткування малоцінних і швидкозношуваних предметів, отриманих як гуманітарна допомога | 221 - 222 | |

| Водночас проводиться другий запис | |||

| 2.14 | Видача зі складу в експлуатацію малоцінних та швидкозношуваних предметів | ||

| 2.15 | Оприбуткування лишків малоцінних та швидкозношуваних предметів, виявлених при інвентаризації | 221 - 222, 811 | 711 411 |

| 2.16 | Реалізація лишків малоцінних та швидкозношуваних предметів, що не передані в експлуатацію та не використовуються установою | 221, 222 | |

| На суму коштів від реалізації проводиться запис | 364, 675 | ||

| 2.17 | Списання малоцінних та швидкозношуваних предметів, не введених в експлуатацію, які стали непридатними | 221, 222 | |

| 2.18 | Списання запасів, придбаних у попередні звітні роки, які відчужуються шляхом реалізації згідно із законодавством | 431, 432 | 201 - 205, 211 - 218, 231, 234, 235, 238, 239 |

| 2.20 | Списання малоцінних та швидкозношуваних предметів, установлених при інвентаризації нестач і втрат | ||