Сохранность и правильное оформление операций по движению продукции растениеводства подтверждается результатами периодически проводимой инвентаризации. Основная ее задача состоит в том, чтобы обеспечить соответствие данных бухгалтерского учета фактическому наличию материальных ценностей.

В соответствии со ст. 10 «Закона о бухгалтерском учете и отчетности» проведение инвентаризации обязательно:

· при изменении собственника имущества или реорганизации субъекта бухгалтерского учета;

· при ликвидации субъекта бухгалтерского учета;

· при смене руководителя субъекта бухгалтерского учета и материально ответственных лиц;

· по требованию следственных и контролирующих органов;

· при установлении фактов недостачи, краж, ограблений, хищений, злоупотреблений и порчи ценностей;

· в случае пожара или других стихийных бедствий;

· при переоценке ценностей;

· перед составлением годовой отчетности;

· в других случаях, установленных законодательством Республики Беларусь.

Инвентаризация, документальное оформление снятия остатков фактического наличия, сличение их с данными бухгалтерского учета осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Министерством финансов Республики Беларусь 05.12.95г. № 54. [ 2, с. 234 ]

Инвентаризация проводится по местам хранения запасов и материально-ответственным лицам. В процессе ее проведения изучается и анализируется состояние складского и весоизмерительного хозяйства, постановка складского учета, выявление фактического наличия запасов и сопоставление его с данными бухгалтерского учета и др.

Проверка фактического наличия продукции растениеводства производится при обязательном участии материально-ответственного лица. Соблюдение данного условия позволяет в последующем исключить возможные спорные вопросы между членами комиссии и материально-ответственными лицами, при этом составляется инвентаризационная опись.

Инвентаризационная опись составляется в двух экземплярах, один из которых передается в бухгалтерию для составления сличительной ведомости, а другой остается у материально-ответственного лица.

Сличительная ведомость составляется для определения результатов инвентаризации. В ней отражают только те ценности, по которым установлены расхождения. Приложение 5.

Если виновное лицо не установлено или суд отказал во взыскании с него, убытки от недостач или порчи списываются на внереализационные расходы организации.

Если недостача либо порча продукции растениеводства произошла по вине организации (бесхозяйственности, запущенности в учете и др.), то она списывается на внереализационные расходы организации.

Стоимость недостач, порчи или иной утраты продукции растениеводства в пределах норм естественной убыли по распоряжению руководителя организации списывается на издержки производства или по направлениям их использования, включая и остаток продукции на складах. При отсутствии норм убыль рассматривается как недостача сверх норм.

Размер потерь в пределах действующих норм естественной убыли за определенный период хранения материалов определяется по формуле:

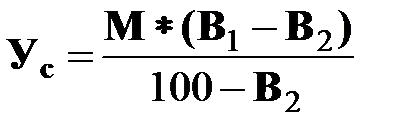

Естественная убыль зерна и семян масличных культур (У) рассчитывается по следующей формуле:

При проведении инвентаризации усушка зерна, хранящегося на складе (Ус), рассчитывается по следующей формуле:

Естественную убыль по картофелю, овощам и плодам (У) при хранении исчисляют по среднему остатку их за каждый месяц хранения. Определение среднего остатка производят по данным на 1, 11, 21 и 1-е число следующего месяца исходя из расчета:

(1/2 остатка на 1-е число + остаток на 11-е число + остаток

на 21-е число + 1/2 остатка на 1-е число): 3 [ 2, с. 240 ]

Если в ходе ревизии в текущем году выявлены недостачи, но они относятся к прошлым периодам, их отражают по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов».

Результаты инвентаризации должны получить отражение в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бухгалтерской отчетности.

Порядок отражения результатов инвентаризации на счетах бухгалтерского учета следующий:

| Содержание операции | Дебет | Кредит | Сумма, тыс.руб. |

| Выявлена недостача материальных ресурсов, готовой продукции (по учетным ценам) | 10, 40 | 945 680 | |

| Списана недостача в пределах норм естественной убыли | 20, 26 и др. | 45 000 | |

| Начисление к уплате сумм НДС по выявленным недостачам сверх норм естественной убыли | 162 120 | ||

| Отнесение недостачи на виновное лицо (по учетным ценам) | 1 062 800 | ||

| Разница между взыскиваемой и учетной стоимостью, относимая на виновное лицо | 110 000 | ||

| Начисление НДС на сумму разницы между взыскиваемой и учетной стоимостью недостающих ценностей | 19 800 | ||

| Погашение недостачи виновными лицами | 50,51,70 | 1 192 600 | |

| Списание разности между взыскиваемой и учетной стоимостью недостающих материальных ресурсов, готовой продукции | 110 000 | ||

| Списание недостачи сверх норм убыли, когда отказано судом вследствие необоснованности исков, при отсутствии конкретных виновников | 1062 800 |

По недостачам и потерям, явившимся следствием злоупотреблений, главный бухгалтер и руководитель предприятия должны направить материалы в следственные органы, с целью установления виновных лиц и взыскания причиненного ущерба.