| Фінансові методи | Мобілізація фондів | Доступ до охорони здоров'я 3 | Фінансовий захист 4 |

| Країни з високим доходом | Загальні под Має тенденцію бути прогресивною | аткові надходження Всі нації крім США, забезпечують рівний доступ | Рівний при всеохопному страхуванні та національних службах охорони здоров'я (за винятком США)_ |

| Країни, що розвиваються | Значно відрізняється Податок з доходу -прогресивний, податок на додану вартість - регресивний якщо продукти харчування не звільнені від | Залежить відрозподілу ресурсів, маєтенденцію бути регресивним | державні лікарні надають безоплатні послуги |

| Соціал | ьне страхування | ||

| регресивна якщо основна заробітна плата, яка підлягає оподаткуванню, | |||

| Країни з високим | Прогресивна | всеохопному страхуванні | |

* Економісти користуються терміном "тягар податку" для визначення тих суспільних груп чи окремих осіб, які несуть цей тягар Співвідношення 77І (де Т - тягар податку на індивіда, а / - сумарний його дохід) характеризує ефективність норми оподаткування певного індивіда Податок є пропорційним якщо це співвідношення є однаковим для індивідів а різними рівнями доходу прогресивним, якщо для багатих осіб воно є більшим та регресивним якщо воно більше для бідних

Закінчення табл 5.3

| Країни, що розвиваються | Охоплює тільки класи з високим і середнім доходами всюди регресивна | Захищені тільки застраховані у формальному секторі | |

| Приваї | не страхування | ||

| Індивідуальне | Дуже регресивне | Застраховані мають рівний доступ | Тільки для застрахованих |

| Групове | Регресивне | Застраховані мають рівний доступ У межах груп прогресивний | Те саме |

| Прямаоплата | Дуже регресивна, якщо незаможні верстви населення не звільнені від податку | Регресивний | Немає захисту |

| Общинне фінансування | Регресивне, якщо єзначне субсидування з бюджету | Рівний доступ для членів Регресивний при поділі вартості | Прогресивний для членів |

Загалом країни, які фінансують свої системи охорони здоров'я через загальне оподаткування, більш прогресивні, ніж ті, які покладаються на механізми приватного фінансування, але прогресивність знижується, якщо більш багатим громадянам дозволяється не брати участь у державних схемах. Дослідження згаданих вище вчених показують, що Велика Британія найкраще перерозподіляє ресурси між багатими і бідними та між здоровими і хворими, а ситуація в США - найгірша.

Дехто з авторів рекомендує вимірювати тягар видатків, який мають громадяни в суспільстві (понад податки та страхові внески), через обсяг видатків на медичні послуги, що покриваються за рахунок прямих платежів населення. За даними ОЄСР (2001), у 1997 р. прямі платежі на душу населення (у доларах США), виміряні за паритетом купівельної спроможності, були такими: Велика Британія -168, Нідерланди - 172, Німеччина - 302, Японія - 306, Данія - 354, Канада - 392, США - 652 доларів.

5.2. Фінансування із загальних податкових надходжень

Податкове фінансування має деякі суттєві особливості. Одна з них полягає в тому, що в процесі проходження через загальний бюджетний процес кошти, які виділяються на фінансування охорони здоров'я, залежать від політичних пріоритетів уряду. І якщо коштів замало, це може призвести до жорстких обмежень фінансування галузі охорони здоров'я. Друга особливість полягає в тому, що прибутки держави та потреба у видатках змінюються відповідно до економічного циклу, що підсилює незахищеність державного бюджету на охорону здоров'я. І третьою особливістю є те, що ефективне збирання

|

податків, юкрема з доходу чи прибутку, значною мірою залежить від добровільної згоди громадян їх платити. Якщо підприємці у сфері малого бізнесу чи неофіційного сектора не звикли платити податки і розглядають їх як незаконні, проблеми збирання можуть бути серйозними. Очевидно, що це одна із сфер, в яких особливості національної економіки, культури та традицій істотно впливають на можливості реформи сектора охорони здоров'я.

5.3. Соціальне медичне страхування

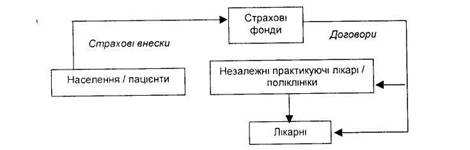

Основним напрямом зміцнення суспільної співпраці із фінансування галузі охорони здоров'я є відокремлення його тією чи іншою мірою від загального бюджетного процесу. Такі заходи часто називають соціальним страхуванням, хоча межа, що відокремлює такі системи від податкового фінансування, може бути досить нечіткою (рис. 5.1).

Рис 5 1 Структура системи соціального страхування

Соціальне медичне страхування базується на суспільних принципах фінансування, згідно з якими кошти системи страхування формуються за рахунок обов'язкових внесків, які залежать від рівня доходів (а не ризику) і не входять до складу бюджету. Системи соціального страхування часто фінансуються податками на зарплату, в деяких випадках з деякими доповненнями - із загальних податкових надходжень, особливо для малозабезпечених громадян. Страхові платежі мають цільовий характер, що забезпечує гарантоване спрямування зібраних коштів на фінансування охорони здоров'я.

Для соціального страхування фінансова спроможність залежить від здатності збирати внески із застрахованих і роботодавців.

Маленькі фірми, однак, не можуть подавати відповідні звіти, і навіть на концептуальному рівні відрізнити дохід дрібного фермера чи бізнесмена (робочий дохід) від їх прибутку (основний дохід) непросто, адже тільки дохід від роботи може бути об'єктом оподатку-

вання. Деякі країни знайшли спосіб успішно боротися з таким явищем шляхом звільнення від сплати податків осіб з найнижчими доходами, і їх приклад наслідують країни Центральної і Східної Європи. Окремі країни вдаються до стандартизованих внесків для представників малого бізнесу з метою вирішення цієї проблеми. В Угорщині, наприклад, оподаткування такої категорії базується на мінімальній зарплаті, що дуже сприятливо для розвитку малого бізнесу.

У багатьох країнах системи соціального страхування розвивалися послідовно, а тому в наш час вони охоплюють різні набори підгруп залежно від специфічної національної історії. Такі групи можуть включати урядових службовців, студентів, працівників великих фірм (або, наприклад, тільки окремих галузей промисловості) чи військовослужбовців. У деяких країнах ці різні програми були об'єднані в єдину всеохопну систему (як у Німеччині), хоча навіть в таких випадках через історичні відмінності рівні внесків і благ деякою мірою відрізняються.

Розбіжності в системах соціального страхування корисно представляти як зміни в двох вимірах: або застосовується єдина програма страхування, або їх кілька, або один чи багато надавачів медичних послуг. Коли в країні є єдиний платник або єдиний постачальник послуг, вони, звичайно, є державними структурами (Фонд соціального забезпечення в першому випадку і державна служба охорони здоров'я - в другому). Якщо є численні фонди і постачальники послуг, і ті, й інші можуть бути представлені комбінацією державних і приватних організацій. Для таких систем звичайно створюються окремі з фінансового погляду фонди, що не можуть використовуватись для інших урядових цілей, з яких потім оплачуються послуги різноманітних надавачів медичних послуг. Часто податкова ставка встановлюється законодавством, а тому її нелегко змінити. І одержувачі послуг можуть оплачувати страховий внесок більш охоче, ніж загальні податки, оскільки соціальне страхування розцінюється як компенсація за послуги, які вони отримують.

Соціальне страхування має три характеристика, що відрізняють його від приватного. По-перше, воно є обов'язковим. Будь-хто з відповідної групи має залучатися до страхування і платити спеціальний внесок замість базового пакета послуг. По-друге, внески соціального страхування і вигоди характеризуються як соціальні контракти, встановлені законодавчо. По-третє, соціальне страхування покладається на адресний податок, що має певні переваги.

Важливою перевагою системи соціального страхування є те, що вона обмежує можливості уряду спрямувати фінанси на інші цілі. Чи може система справді забезпечити це. залежатиме від того, на-

скільки адекватно суспільним потребам визначені ставки страхових внесків, наскільки ефективне їх збирання, а також чи буде держава допомагати фондам страхування, якщо в них виникнуть фінансові проблеми, чи використовувати їх ресурси для інших цілей в разі надлишку коштів.

5.4. Приватне медичне страхування

Приватне страхування - це приватний контракт в обмін на набір послуг через оплату спеціальної премії. Воно реалізується через неприбуткові чи прибуткові страхові компанії та вільний вибір споживачів купувати страховий пакет, який найбільш відповідає їх преференціям. Тільки США покладаються на приватне страхування фінансування охорони здоров'я для більшої частини їх працюючого населення. На справжньому приватному ринку страхові внески не залежать від доходу, і, таким чином, приватне страхування недоступне малозабезпеченому населенню. В цьому відмінність між ситуацією, за якої приватні чи квазіприватні страхові агентства беруть участь у системі соціального страхування, і справжнім приватним страхуванням.

На ринку приватного страхування придбання страхового полісу можливе на індивідуальній чи на груповій основі. Групове страхування забезпечує соціальному страхуванню деякі елементи характеристики розподілу ризиків - платить кожний учасник групи, і лише деякі з них отримують послуги. Разом з тим індивідуальне страхування безпосередньо пов'язане з ризиком несприятливого відбору (покупцями) і вибірковістю щодо ризику (продавцем). Страховий поліс бажають придбати люди зі станом здоров"я, нижчим від середнього рівня, а страхові компанії віддають перевагу клієнтам зі станом здоров"я. вищим від середнього рівня. Це зумовлює необхідність суттєвого регулювання ринків, які в результаті цього формуються. Розцінки часто контролюються, з тим щоб не допустити підвищення ставок страховими програмами настільки, що хворі люди не матимуть до них доступу. Крім того, методи страхування також мають контролюватися такими програмами, щоб запобігти перешкоджанню чи відмові страхувати тих самих хворих, оскільки для програм вони є збитковими клієнтами через цінове регулювання. При груповому страхуванні премії розраховуються на груповій основі. Власники старахових полісів поділяються на дві групи: окремі особи і сім'ї. Для кожної категорії ризик об'єднується за віком, статтю і станом здоров'я. Отже, існує значний трансферт між застрахованою групою порівняно з індивідуальним страхуванням від груп з низьким ризиком до груп з високим ризиком.

Програми приватного страхування також досить відрізняються за організаційною формою. Деякі з них тільки мають на меті отримання прибутку, інші є квазідержавними установами, і треті - неурядовими організаціями. Деякі з них можуть безпосередньо мати власні системи медичного страхування (подібно до відомого плану Кайзера в США). Найчастіше вони укладають контракти з іншими постачальниками послуг з дуже складним переліком умов. Крім того, в широких межах може варіювати ступінь конкуренції між програмами. На деяких ринках вибір умов, які вони можуть пропонувати (ціни, медичні послуги, надавачі) суттєво обмежений відповідно до регулювання.

Одним з уроків приватного страхування в США, де існує найбільш широка система конкурентних страхових компаній, полягає в тому, що такі умови підвищують оперативні витрати. Можливість страховиків часто переходити від однієї програми до іншої і необхідність переговорів стосовно численних програм з численними надавачами послуг вимагає багато часу й енергії в адміністративного персоналу, робота якого також має оплачуватися. В зв'язку з цим багато американських страхових компаній виплачують від 25 до 35% від свого загального доходу за виконання цих адміністративних функцій.

5.5. Плата споживача

Майже всі системи охорони здоров'я використовують плату споживачів, тобто прямі платежі пацієнтів надавачам медичних послуг. Якщо громадяни не мають ніякого страхового захисту на випадок хвороби, то у такий спосіб оплачується все необхідне для них медичне забезпечення. В цьому разі втрачається функція страхування з розподілу ризиків і більшість населення, за винятком його частини з найвищими доходами, несе значний ризик фінансової неспроможності в разі виникнення серйозних проблем із здоров'ям.

Виділяють три механізми участі пацієнтів у покритті витрат: франиаіза - сума готівкою, яка має бути виплачена до початку дії механізму страхування і надання передбачених ним послуг; співучасть в оплаті послуг - одноразова оплата, яку споживач має заплатити за кожну надану послугу, та співстрахування - частина у відсотках від загальної суми за послуги, яка має бути оплачена споживачем. Фінансові ризики і стимули для пацієнта й страховика при безоплатній допомозі та застосуванні вказаних механізмів участі пацієнта наведені в табл. 5.4.

Найчастіше плата споживача частиною, часто незначною, всього пакета фінансування. В цьому контексті їх виправдовують двома аргументами. По-перше, вважається, що така плата змушує спожи-

вачів зіставити для себе вартість медичного обслуговування і величину плати, яку вони мають вносити. Вважається, що такий підхід перешкоджає надмірному уживанню чи низькій оцінці медичних послуг, що використовуються. По-друге, плата споживачів може мобілізувати додаткові ресурси для галузі охорони здоров'я у такий спосіб, який, на думку пацієнтів, є законним. Вважається, що плата споживачів розширює ресурсну фінансову базу, обмежує попит і сприяє формування більш збалансованого ринку. Головне заперечення проти плати споживача базується на її більшому негативному впливі на незаможне населення, ніж на забезпечене. Друге заперечення пов'язано з тим, що плата споживача звичайно здійснюється у формі "'гонорару за послугу", і таким чином, ці заходи можуть фактично заохочувати надавачів медичних послуг надавати не менше, а дедалі більше невідповідних послуг.

Таблиця 5.4