Контроль и диагностирование АТ на заводах ГА, обеспечивая достоверное определение ее ТС, должны позволить в ряде случаев избежать обязательных операций по предварительной полной разборке изделий, дефектации узлов и деталей, их восстановлению н сборке. Входной, по возможности, безразборный контроль изделий, приходящих в ремонт, н анализ информации, которая должна поступать из эксплуатации вместе с ремонтом, должны дать возможность заменить капитальный ремонт изделий локальным. При широком внедрении контроля в ремонтное производство он должен содержать несколько этапов, Вначале производится входной контроль изделий. На основании данных контроля и анализа поступающей с эксплуатации информации принимают решение о частичной целевой разборке и дефектации. Затем выполняют локальный ремонт, сборку и выходной контроль изделия.

Для организации процессов контроля и диагностирования на заводах ГА организуются специальные службы диагностики. Примерная структура такой службы показана на рисунке 1. Начальник службы диагностики непосредственно подчиняется главному инженеру завода. Служба диагностики включает четыре подразделения: производственно-технологическое бюро, диагностико-испытательный комплекс, бюро доработок, бюро надежности и управления качеством ремонта.

| Главный инженер завода |

| Группа диагностирования гидромеханических систем |

| Производственно- технологическое бюро |

| Группа диагностирования и дефектации изделий гидромеханических систем |

| Группа диагностирования и дефектации изделий АиРЭО |

| Группа НМК |

| Диагностико-испытательный комплекс |

| Бюро надежности и управления качеством |

| Группа бюллетеней |

| Группа оценки ТС ВС |

| Группа доработок |

| Группа НМК |

| Бюро доработок |

| Группа диагностирования систем АиРЭО |

| Группа информации |

| Группа анализа надежности |

| Группа управления качеством ремонта |

| Группа материальных нормативов |

| Начальник службы диагностики |

Рисунок 1.Структура службы диагностики завода

Производственно-технологическое бюро включает группы диагностирования и дефектации отдельных изделий ВС и разделяется на бригады диагностов и дефектовщиков. Диагностико-испыгательный комплекс состоит из групп диагностирования и неразрушающего контроля систем ВС и группы оценки его ТС. В задачи производственно-технологического бюро и диагностико-испытательного комплекса входят входной и выходной контроль изделий, систем и ВС в целом, комплексная оценка их ТС, разработка технологических процессов диагностирования и ремонта, назначение методов, форм и объемов ремонта. Бюро доработок включает группы доработок и бюллетеней. Задачи бюро заключаются в обосновании и внедрении доработок и вводе бюллетеней, а также в обобщении, анализе и передаче информации по доработкам. Бюро надежности и управления качеством состоит из групп: информации, анализа надежности АТ, управления качеством ремонта н материальных нормативов. В задачи бюро входят информационное обеспечение системы диагностики завода, сбор и обобщение статистической информации о надежности АТ, управление качеством ремонта, а также установление нормативов и планирование расхода запчастей н материалов.

Взаимодействие подразделений завода ГА при внедрении контроля и диагностирования схематически показано на рисунке 2.

| Планово-экономический отдел |

| Вычислительный центр |

| Группа обобщения |

| Внешняя информация из АТБ |

| Отдел надежности |

| Отдел главного технолога |

| АРМ дефектовщика |

| Решение |

| Учтенные неисправности |

| Неучтенные неисправности |

| Карта дефектации и ремонта |

| Карта повышенной дефектации |

| Перечень учтенных неисправностей |

| Задание на ремонт |

| цех |

|

Рисунок 2. Схема взаимодействия подразделений завода при проведении

контроля АТ

Обязательным условием внедрения диагностики на заводе на современном уровне является автоматизация рабочих мест дефектовщиков (АРМ). На АРМ дефектовщик выявляет неисправности. Если последние учтенные, т, е. были известны ранее, закодированы и по ним разработаны типовые решения, то дается сигнал на составление наряда на дефектацию или карты дефектации, служащих основанием для составления задания на ремонт. Задание дополняется и корректируется указаниями отдела главного технолога. При обнаружении неучтенных неисправностей, которые выявлены впервые и по которым отсутствуют типовые решения, закодированные данные о них поступают в вычислительный центр, откуда после обработки передаются в отдел главного технолога, а затем через

вычислительный центр — на АРМ дефектовщика в форме операций перевода неучтенных неисправностей в учтенные (учет неисправностей). Таким образом, перечень учтенных неисправностей непрерывно дополняется. Группа обобщения информации на основании информации, полученной из эксплуатационных предприятий и данных из вычислительного центра, формирует «Карту повышенной дефектации» о наиболее опасных неисправностях, передает данные в

вычислительный центр, откуда затем получает обработанную информацию. Планово-экономический отдел завода на основе обработанной информации готовит данные о необходимых затратах и поставках и передает эти данные через вычислительный центр в отдел главного технолога для принятия решения или его корректировки. Отдел надежности АТ также передает информацию в отдел главного технолога для корректировки решений.

Информация из эксплуатационных предприятий анализируется на наличие сигналов из лабораторий диагностики о неисправностях изделия. Если такие сигналы есть, то производят входное диагностирование изделия. Если сигналов нет, то проводят предварительную экспертизу для выявления целесообразности проведения входного диагностирования.

Принятие решения о проведении входного диагностирования зависит от многих не всегда поддающихся количественному учету обстоятельств. К ним относятся: опыт работы и квалификация экспертов, статистические данные о предыдущих решениях по аналогичным изделиям, влияние ТС изделия на безопасность полета и другие факторы. В ряде случаев определяющим является класс изделия, характеризуемый числом составных элементов, т. е. имеем ли мы дело с ВС в целом, его системой, агрегатом, модулем и т. д. Очевидно, что чем сложнее изделие, поступающее в ремонт, тем целесообразнее подвергнуть его входному диагностированию. Основной задачей входного диагностирования является определение того, какой ремонт нужен — капитальный или локальный, а если локальный, то какой именно. После всех видов ремонта проводят регулировку, отладку, выходной контроль ТС и принимают решение о допуске изделия к эксплуатации. При этом обязательно следует учитывать данные о выработке ресурса изделием или его элементами. По сравнению с методом, когда изделие при поступлении на завод сразу подвергается разборке, дефектации и ремонту, ремонт с диагностированием требует дополнительных затрат. Поэтому такой ремонт эффективен только в том случае, если эти затраты окупаются при замене капитального ремонта локальным.

Среднестатистические затраты на бездиагностический ремонт

(1)

(1)

где Зк.р — среднестатистические затраты на капитальный ремонт;

Зк —среднестатистические затраты на выходной контроль ТС изделия.

В затраты на капитальный ремонт входят затраты на разборку изделия, дефектацию, ремонт деталей, частичную установку новых деталей, сборку и регулировку составных элементов изделия, монтаж их на изделие. В затраты на выходной контроль включают затраты на ТО изделия, регулировку и отладку. При этом во всех случаях необходимо учитывать заработную плату, амортизационные отчисления, расходные материалы, накладные расходы и все другие нормированные отчисления.

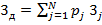

Для подсчета затрат на ремонт с использованием диагностирования удобно воспользоваться графом переходов изделия в различные состояния, характеризующиеся операциями, которым оно подвергается (рисунок 3). Переходы описываются ориентированным конечным взвешенным графом. Вес каждой j-й вершины определяется затратами 3j на выполнение j-й операции и вероятностью рj ее выполнения. Вес дуги представляет собой вероятность p ij перехода от операции i к операции j.

Рисунок 3. Граф переходов изделия в процессе ремонта:

1 – получение и анализ информации из лаборатории диагностики

2 – предварительная экспертиза при отсутствии сигнала о неисправностях

3 – входное диагностирование

4 – локальный ремонт

5 – капитальный ремонт

6 – выходной контроль

Среднестатистические затраты на ремонт с диагностированием находим по формуле

(2)

(2)

где N — число вершин графа.

Обозначим:

- затраты на получение и анализ информации из лаборатории диагностики;

- затраты на получение и анализ информации из лаборатории диагностики;

- затраты на предварительную экспертизу;

- затраты на предварительную экспертизу;

- затраты на входное диагностирование;

- затраты на входное диагностирование;

- затраты на капитальный ремонт;

- затраты на капитальный ремонт;

- затраты на локальный ремонт;

- затраты на локальный ремонт;

<1 - коэффициент локальности ремонта;

<1 - коэффициент локальности ремонта;

- затраты на выходной контроль.

- затраты на выходной контроль.

Все учитываемые затраты и коэффициент кл — среднестатистические.

Раскроем вероятности выполнения операций. Анализ информации из лаборатории диагностики обязателен. Поэтому  . Выписываем очевидные соотношения:

. Выписываем очевидные соотношения:

;

;

;

;  (3)

(3)

Анализируя граф и учитывая, что различные пути между каждой парой вершин образуют полную группу несовместных событий, а также зависимости (3), после преобразований находим

;

;

;

;

; (4)

; (4)

Условием эффективности ремонта с диагностированием можно считать наличие неравенства

Подставляя в это выражение формулы (1) и (2) с учетом зависимостей (3) и (4) после преобразований получим

Отсюда можно найти максимально допустимое значение коэффициента локальности ремонта

(5)

(5)

Зададим полученные по предварительным статистическим данным значения:  ;

;  ;

;  . Зададим также величины:

. Зададим также величины:  ;

;  ;

;  . Подставляя эти данные в формулу (5), находим, что максимально допустимое значение коэффициента локальности ремонта составляет

. Подставляя эти данные в формулу (5), находим, что максимально допустимое значение коэффициента локальности ремонта составляет  . Если стоимость локального ремонта оказывается при предварительных подсчетах более 0,543к.р, то ремонт с диагностированием невыгоден.

. Если стоимость локального ремонта оказывается при предварительных подсчетах более 0,543к.р, то ремонт с диагностированием невыгоден.

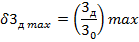

Однако на практике, учитывая неизбежную приближенность получения исходных данных для расчета, в ряде случаев целесообразно задавать минимальную относительную экономию затрат при переходе на ремонт с диагностированием или максимально допустимые относительные затраты на ремонт с диагностированием

После преобразований

По этому уравнению также находим максимально допустимое значение коэффициента локальности ремонта

(6)

(6)

Рисунок 4. График зависимости допустимого коэффициента локальности ремонта от заданных относительных затрат на локальный ремонт

Подставляя в выражение (6) те же цифровые данные, а также значение Зк = 0,253к.р, строим зависимость допустимого значения  от заданных относительных затрат на локальный ремонт

от заданных относительных затрат на локальный ремонт  (рисунок 4). Видно, что при затратах на диагностический ремонт, равных затратам на ремонт без диагностирования ( = 1), относительные затраты на локальный ремонт =0,54, т. е. совладают с предельным значением, вычисленным по предыдущему способу. Если в предельном случае затраты на локальный ремонт отсутствуют ( =0), то общие затраты на ремонт с диагностированием при принятых исходных данных составляют 0,78 от

(рисунок 4). Видно, что при затратах на диагностический ремонт, равных затратам на ремонт без диагностирования ( = 1), относительные затраты на локальный ремонт =0,54, т. е. совладают с предельным значением, вычисленным по предыдущему способу. Если в предельном случае затраты на локальный ремонт отсутствуют ( =0), то общие затраты на ремонт с диагностированием при принятых исходных данных составляют 0,78 от

ремонта без диагностирования.