ѕлан

1. ¬изначенн€ пон€тт€ управл≥нського обл≥ку.

2. ласиф≥кац≥€ систем управл≥нського обл≥ку.

ѕ≥дприЇмницька д≥€льн≥сть може зд≥йснюватис€ в р≥зних галуз€х економ≥ки й у р≥зних орган≥зац≥йно-правових формах. јле незалежно в≥д форми та сфери д≥€льност≥, реал≥зац≥€ функц≥й б≥знесу потребуЇ залученн€ кап≥талу дл€ ф≥нансуванн€ операц≥й, визначенн€ об'Їкт≥в та обс€г≥в ≥нвестуванн€ отриманих кошт≥в.”сп≥х б≥знесу безпосередньо залежить в≥д ефективного використанн€ в процес≥ господарських операц≥й ресурс≥в, €к≥ Ї в на€вност≥. «в≥дси будь-€ка п≥дприЇмницька д≥€льн≥сть складаЇтьс€ з трьох взаЇмопов'€заних елемент≥в: ≥нвестиц≥йноњ, операц≥йноњ та ф≥нансовоњ д≥€льност≥. ƒл€ узгодженн€ р≥зних вид≥в д≥€льност≥ ≥снуЇ специф≥чна функц≥€-управл≥нн€. ”правл≥нн€ забезпечуЇ плануванн€, орган≥зац≥ю, мотивац≥ю, контроль та регулюванн€ д≥€льност≥ (рис.18). ѕлануванн€ включаЇ виб≥р мети д≥€льност≥, визначенн€ необх≥дних ресурс≥в ≥ шл€х≥в дл€ дос€гненн€ мети.ƒос€гненн€ будь-€коњ мети можливе т≥льки в раз≥ пл≥дноњ роботи колективу п≥дприЇмства. “ому необх≥дно орган≥зувати д≥€льн≥сть персоналу, узгодити його зусилл€ та, врахувавши ≥нтереси людей, стимулювати њх. онтроль забезпечуЇ пор≥вн€нн€ дос€гнутих результат≥в ≥з запланованими.

–ис. 18. ѕроцес управл≥нн€ п≥дприЇмством.

” раз≥ ви€вленн€ значних розб≥жностей зд≥йснюЇтьс€ регулюванн€, тобто внос€тьс€ в≥дпов≥дн≥ корективи в орган≥зац≥ю або в плани - залежно в≥д причин в≥дхилень.ƒл€ нормального виконанн€ розгл€нутих функц≥й управл≥нн€ необх≥дна ≥нформац≥€.“аку ≥нформац≥ю маЇ представити, в першу чергу, система бухгалтерського обл≥ку, €ка ви€вл€Ї ≥ систематизуЇ дан≥ про господарську д≥€льн≥сть п≥дприЇмства. “у частину системи бухгалтерського обл≥ку, €ка забезпечуЇ потребу управл≥нн€ в ≥нформац≥њ, називають управл≥нським обл≥ком. ”правл≥нський обл≥к - це процес ви€вленн€, вим≥рюванн€, накопиченн€, анал≥зу, п≥дготовки, ≥нтерпретац≥њ та передач≥ ≥нформац≥њ, €ка використовуЇтьс€ управл≥нською ланкою дл€ плануванн€, оц≥нки та контролю всередин≥ орган≥зац≥њ та дл€ забезпеченн€ в≥дпов≥дного п≥дзв≥тного використанн€ ресурс≥в. ¬заЇмозв'€зок м≥ж функц≥€ми управл≥нн€ й системою обл≥ку показано на рис.19. як бачимо, бухгалтер в≥д≥граЇ значну роль на вс≥х етапах управл≥нн€. ” процес≥ плануванн€ д≥€льност≥ бухгалтер бере участь у складанн≥ та узгодженн≥ бюджет≥в, розробленн≥ стандарт≥в витрат, надаЇ ≥нформац≥ю про минул≥ под≥њ та складаЇ розрахунки, €к≥ стосуютьс€ можливих насл≥дк≥в майбутн≥х д≥й.

–ис. 19. ¬заЇмозв'€зок системи обл≥ку та функц≥й управл≥нн€.

¬≥дображаючи операц≥њ, €к≥ зд≥йснюЇ п≥дприЇмство, бухгалтер накопичуЇ дан≥ про витрати ≥ доходи структурних п≥дрозд≥л≥в п≥дприЇмства, розробл€Ї систему зв≥тност≥, що даЇ можлив≥сть оц≥нювати результати њх д≥€льност≥. –оль бухгалтера в процес≥ контролю пол€гаЇ в тому, що в≥н зд≥йснюЇ з≥ставленн€ фактичних даних про д≥€льн≥сть ≥з планами або бюджетами, розраховуЇ, анал≥зуЇ й ≥нтерпретуЇ в≥дхиленн€. ƒл€ забезпеченн€ прийн€тт€ р≥шень на р≥зних стад≥€х та р≥вн€х управл≥нн€ бухгалтер узагальнюЇ, систематизуЇ ≥ надаЇ необх≥дну ≥нформац≥ю, готуЇ рекомендац≥њ щодо можливих насл≥дк≥в обраного напр€му д≥њ.як бачимо, функц≥њ, виконуван≥ бухгалтером, €кий обслуговуЇ кер≥вник≥в усередин≥ п≥дприЇмства, значно ширш≥, н≥ж бухгалтера, €кий т≥льки реЇструЇ господарськ≥ операц≥њ у систем≥ рахунк≥в методом подв≥йного запису. “ому бухгалтера, €кий зд≥йснюЇ ≥нформац≥йне забезпеченн€ системи управл≥нн€ компан≥њ, називають бухгалтером-анал≥тиком. ≤нформац≥€, €ка надаЇтьс€ управл≥нським обл≥ком, ор≥Їнтована на задоволенн€ потреб €к стратег≥чного, так ≥ поточного управл≥нн€, на оптим≥зац≥ю використанн€ ресурс≥в, забезпеченн€ об'Їктивноњ оц≥нки д≥€льност≥ п≥дрозд≥л≥в та окремих менеджер≥в. ќтже, управл≥нський обл≥к Ї складовою процесу управл≥нн€ ≥ забезпечуЇ ≥нформац≥ю, важливу дл€:

|

|

|

-¬изначенн€ стратег≥њ та плануванн€ майбутн≥х операц≥й орган≥зац≥њ;

- онтролюванн€ њњ поточноњ д≥€льност≥;

-ќптим≥зац≥њ використанн€ ресурс≥в;

-ќц≥нки ефективност≥ д≥€льност≥;

-«ниженн€ суб'Їктивност≥ в процес≥ прийн€тт€ р≥шень.

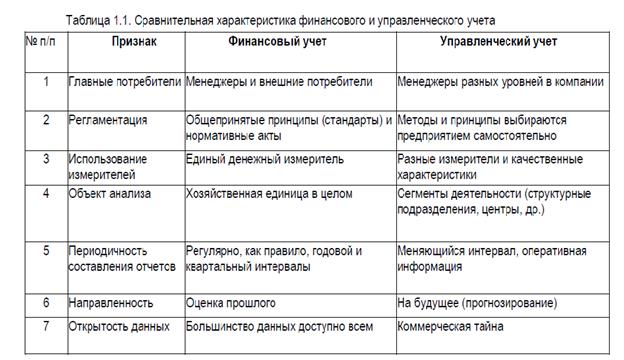

”правл≥нський обл≥к суттЇво в≥др≥зн€Їтьс€ в≥д традиц≥йного бухгалтерського обл≥ку, зор≥Їнтованого на складанн€ ф≥нансовоњ (бухгалтерськоњ) зв≥тност≥. –озгл€немо ц≥ в≥дм≥нност≥ за допомогою пор≥вн€льноњ таблиц≥ (табл. 1.1.). √оловна в≥дм≥нн≥сть - це споживач≥ ≥нформац≥њ. ‘≥нансова зв≥тн≥сть призначена, в першу чергу, дл€ зовн≥шн≥х споживач≥в (банк≥в, акц≥онер≥в ≥ т.д.), хоча може бути використана ≥ кер≥вництвом п≥дприЇмства. јле дл€ управл≥нн€ п≥дприЇмством необх≥дна детальн≥ша ≥нформац≥€, €ка враховуЇ технолог≥ю й орган≥зац≥ю саме цього п≥дприЇмства. “ому ≥нформац≥€ управл≥нського обл≥ку формуЇтьс€ ≥ надаЇтьс€ з урахуванн€м потреб кер≥вник≥в конкретного п≥дприЇмства.Ќа в≥дм≥ну в≥д ф≥нансового обл≥ку, €кий ведетьс€ з дотриманн€м певних оф≥ц≥йних регламент≥в (≥нструкц≥й, стандарт≥в ≥ т.д.), встановлених державними органами або профес≥йними орган≥зац≥€ми, управл≥нський обл≥к не обмежений у вибор≥ метод≥в та правил. ¬≥н розробл€Їтьс€ самим п≥дприЇмством з урахуванн€м р≥зних параметр≥в, беручи до уваги при п≥дготовц≥ вар≥ант≥в управл≥нських р≥шень €к≥сн≥ показники. ÷е також в≥др≥зн€Ї його в≥д ф≥нансового обл≥ку, де вс≥ операц≥њ в≥дображаютьс€ на рахунках ≥ у зв≥тност≥ в Їдиному грошовому вим≥р≥.

“аблиц€ 1.1. ѕор≥вн€льна характеристика ф≥нансового та управл≥нського обл≥ку

“аблиц€ 1.1. ѕор≥вн€льна характеристика ф≥нансового та управл≥нського обл≥ку

‘≥нансова зв≥тн≥сть в≥дображаЇ ф≥нансовий стан ≥ результати д≥€льност≥ п≥дприЇмства за р≥к або за квартал. “ака зв≥тн≥сть не даЇ можливост≥ оц≥нювати й анал≥зувати д≥€льн≥сть окремих п≥дрозд≥л≥в та оперативно впливати на в≥дхиленн€ в≥д запланованих параметров.ѕоетому в систем≥ управл≥нського обл≥ку ≥нформац≥€ про д≥€льн≥сть окремих сегмент≥в (п≥дрозд≥л≥в, район≥в збуту, виробничих л≥н≥й ≥ т.д.) готуЇтьс€ ≥ надаЇтьс€ менеджерам у найкоротш≥ в≥др≥зки часу (доба, тиждень, м≥с€ць) або по м≥р≥ необх≥дност≥ прийн€тт€ р≥шень.¬ажливою рисою, €ка в≥др≥зн€Ї ф≥нансовий та управл≥нський обл≥к, Ї нац≥лен≥сть (рис. 20.). якщо ф≥нансовий обл≥к описуЇ операц≥њ, €к≥ вже мали м≥сце, то головним завданн€м управл≥нського обл≥ку Ї передбаченн€ насл≥дк≥в майбутн≥х операц≥й. Ѕезумовно, в управл≥нському обл≥ку ≥сторична ≥нформац≥€ використовуЇтьс€, але головним чином дл€ прогнозуванн€.

–ис. 20. ¬иди обл≥ковоњ ≥нформац≥њ.

Ќарешт≥, €кщо ф≥нансова зв≥тн≥сть публ≥куЇтьс€ або може бути отримана за запитом, то б≥льш≥сть даних управл≥нського обл≥ку Ї комерц≥йною таЇмницею п≥дприЇмства, оск≥льки в≥дображаЇ його стратег≥ю ≥ тактику у конкурентн≥й боротьб≥.ѕод≥л бухгалтерського обл≥ку на ф≥нансовий ≥ управл≥нський обл≥к в≥дбувалос€ поступово.ѕроцес формуванн€ та розвитку управл≥нського обл≥ку можна под≥лити на три етапи. ƒовгий час бухгалтерський обл≥к був лише способом реЇстрац≥њ господарських операц≥й методом подв≥йного запису ≥ складанн€ ф≥нансовоњ зв≥тност≥. ќбл≥к витрат (виробничий обл≥к), €к частина бухгалтерського обл≥ку, зд≥йснював виключно узагальненн€ витрат дл€ калькулюванн€ соб≥вартост≥ продукц≥њ. јле вже на початку XX стол≥тт€ стало зрозум≥ло, що традиц≥йний обл≥к не повн≥стю задовольн€Ї потреби управл≥нн€ в умовах загостренн€ конкуренц≥њ, ускладненн€ технолог≥њ та орган≥зац≥њ виробництва.¬насл≥док цього на основ≥ розробки метод≥в нормуванн€ прац≥ (системи “ейлора, √анта) була посилена контрольна функц≥€ обл≥ку шл€хом застосуванн€ систем калькулюванн€ стандартних витрат ≥ оперативного анал≥зу в≥дхилень.ƒругий етап розвитку управл≥нського обл≥ку почавс€ в середин≥ 30-х рок≥в ≥ пов'€заний, в першу чергу, з розробкою систем калькулюванн€ зм≥нних витрат (тод≥ њњ називали "директ-костинг") та обл≥ку за центрами в≥дпов≥дальност≥.¬насл≥док впровадженн€ цих систем сформувалась окрема п≥дсистема бухгалтерського обл≥ку, €ка використовувала не т≥льки грошов≥ вим≥рники ≥ була ор≥Їнтована не на потреби калькулюванн€ продукц≥њ дл€ складанн€ оф≥ц≥йноњ зв≥тност≥, а на прийн€тт€ поточних управл≥нських р≥шень.“ому можна вважати, що управл≥нський обл≥к, €к самост≥йна система, сформувавс€ до середини 50-х рок≥в XX стол≥тт€. —аме з тих п≥р в≥н став обов'€зковим навчальним курсом дл€ менеджер≥в в ун≥верситетах —Ўј, а згодом ≥ в ≥нших крањнах св≥ту.“рет≥й етап розвитку управл≥нського обл≥ку почавс€ в середин≥ 70-х рок≥в у зв'€зку з посиленн€м рол≥ стратег≥чного управл≥нн€ в умовах глобальних зм≥н у технолог≥њ та системах управл≥нн€.якщо до цього управл≥нський обл≥к був ор≥Їнтований лише на управл≥нн€ виробництвом, то тепер в≥н дедал≥ б≥льше перетворюЇтьс€ на стратег≥чний управл≥нський обл≥к.—учасний управл≥нський обл≥к, використовуючи зовн≥шню та внутр≥шню ≥нформац≥ю, забезпечуЇ потреби не т≥льки виробництва, а й маркетингу, управл≥нн€ досл≥дженн€ми та ≥нших функц≥й б≥знесу. ¬≥н зд≥йснюЇ анал≥з д≥€льност≥ з урахуванн€м €к поточних, так ≥ довгострокових ц≥лей, розробл€Ї методи отриманн€ ≥нформац≥њ про критичн≥ чинники усп≥ху (€к≥сть, ≥нновац≥њ, час тощо).” процес≥ розвитку управл≥нського обл≥ку зм≥нюЇтьс€ ≥ трактуванн€ обл≥ку витрат (виробничого обл≥ку). ” сучасн≥й л≥тератур≥ ≥снують р≥зн≥ п≥дходи до трактуванн€ сп≥вв≥дношенн€ пон€ть Ђвиробничий обл≥кї ≥ Ђуправл≥нський обл≥кї.Ќаприклад, –. ¬илсон ≥ ¬. ’уа розгл€дають виробничий обл≥к, €к важливу складову частину управл≥нського обл≥ку. ” свою чергу . ƒрур≥ вважаЇ, що виробничий обл≥к забезпечуЇ зб≥р даних дл€ визначенн€ соб≥вартост≥ запас≥в, €к≥ необх≥дн≥ дл€ складанн€ ф≥нансовоњ зв≥тност≥.јле в останн≥ роки простежуЇтьс€ тенденц≥€ трактуванн€ виробничого обл≥ку, €к джерела даних про витрати, €к≥ використовуютьс€ €к в управл≥нському, так ≥ в ф≥нансовому обл≥ку (рис 21)

|

|

|

|

–ис.21. ¬заЇмозв'€зок обл≥ку витрат (виробничого обл≥ку), ф≥нансового та управл≥нського обл≥ку.

“акий п≥дх≥д лог≥чний, оск≥льки дан≥ про витрати використовуютьс€ п≥дприЇмством €к дл€ оц≥нюванн€ запас≥в та визначенн€ ф≥нансових результат≥в, так ≥ дл€ прийн€тт€ управл≥нських р≥шень на р≥зних стад≥€х та р≥вн€х управл≥нн€.“ому сучасний виробничий обл≥к - складова частина системи бухгалтерського обл≥ку, €ка акумулюЇ ≥ систематизуЇ витрати дл€:-оц≥нки запас≥в ≥ визначенн€ ф≥нансових результат≥в;-прийн€тт€ управл≥нських р≥шень;-забезпеченн€ контролю.

Ћекц≥€ є7

“ема: ≤нформац≥йна технолог≥€ розрахунк≥в податкового обл≥ку.

ѕлан

1. ѕод≥л бухгалтерського обл≥ку на ф≥нансовий, управл≥нський та податковий

¬ ”крањн≥ бухгалтерський обл≥к де-факто под≥лено на 3 види: ф≥нансовий обл≥к, управл≥нський та "податковий" («акони ”крањни "ѕро бухгалтерський обл≥к", "ѕро оподаткуванн€ прибутку п≥дприЇмств", "ѕро ѕƒ¬").

|

|

|

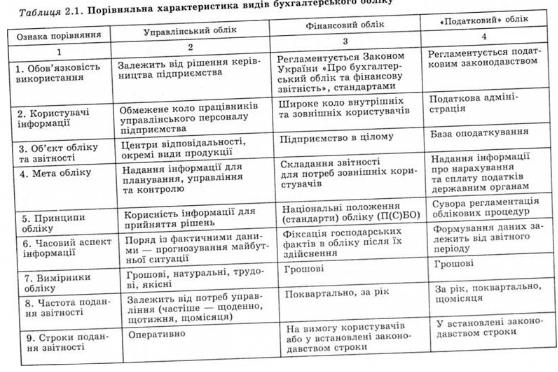

ѕод≥л бухгалтерського обл≥ку на так≥ п≥дсистеми досить умовний, оск≥льки ф≥нансовий, управл≥нський та "податковий" обл≥к на п≥дприЇмствах переважно зд≥йснюЇ Їдиний структурний п≥дрозд≥л Ч бухгалтер≥€, ≥ вони базуютьс€ на одних ≥ тих самих первинних документах. –озгл€немо в≥дм≥нн≥ особливост≥ управл≥нського ≥ ф≥нансового обл≥ку (у табл. 2.1 наводитьс€ коротка характеристика так званого податкового обл≥ку, що ведетьс€ на п≥дприЇмствах ”крањни).

јнал≥зуючи табл., можна вид≥лити основн≥ в≥дм≥нност≥ управл≥нського та ф≥нансового обл≥ку:

Х управл≥нський обл≥к спр€мований на майбутнЇ, у зв'€зку з чим поЇднуЇтьс€ з плануванн€м, а ф≥нансовий, навпаки, реЇструЇ факти ≥ господарськ≥ операц≥њ, €к≥ в≥дбулис€;

Х управл≥нський обл≥к не регламентуЇтьс€ затвердженими бухгалтерськими стандартами, тод≥ €к ф≥нансовий ч≥тко регламентований за зм≥стом ≥ формами поданн€ даних;

Х в управл≥нському обл≥ку зосереджуЇтьс€ увага на конкретних сегментах господарськоњ д≥€льност≥ (тобто на окремих видах продукц≥њ, €ку виробл€ють ≥ реал≥зують, на певних сферах ринку ≥ територ≥њ збуту, а також на р≥зних р≥вн€х управл≥нн€ тощо), а не на всьому п≥дприЇмств≥ в ц≥лому, €к у ф≥нансовому обл≥ку;

Х управл≥нський обл≥к, на в≥дм≥ну в≥д ф≥нансового, не Ї обов'€зковим.

—ам терм≥н "управл≥нський обл≥к" м≥стить у соб≥ суперечн≥сть. јдже ф≥нансовий обл≥к також необх≥дний власникам та кер≥вникам дл€ управл≥нн€ п≥дприЇмством.

¬иникненн€ плутанини в терм≥нах пов'€зане з р≥зними шл€хами розвитку бухгалтерського обл≥ку в ”крањн≥ та, скаж≥мо, у —≤Ћј. ¬ —–—– мета бухгалтерського обл≥ку визначалас€ €к забезпеченн€

збереженост≥ соц≥ал≥стичноњ власност≥ ≥ контроль за виконанн€м державного плану. ‘≥нансов≥ результати обчислювалис€ дуже ретельно. —в≥домоњ фальсиф≥кац≥њ за результатними рахунками майже не було. ” —Ўј було прийн€то таку концепц≥ю: бухгалтерський обл≥к необх≥дний дл€ обчисленн€ ф≥нансових результат≥в господарськоњ д≥€льност≥ окремого п≥дприЇмства. «асоби такого обчисленн€ можуть бути р≥зними. ѕо-перше, оск≥льки кер≥вництво будь-€кого п≥дприЇмства оц≥нюЇ усп≥шн≥сть своЇњ роботи за величиною отриманого прибутку, то, обираючи засоби (≥нструменти) його обчисленн€, бухгалтер формуЇ ≥ його обс€г. ќстаточний виб≥р методолог≥чних прийом≥в робить кер≥вництво п≥дприЇмства, але воно робить його за рекомендац≥Їю головного бухгалтера (ф≥нансового директора). ѕо-друге, оск≥льки дл€ податкових служб з метою оподаткуванн€ також важлива сума прибутку, то ввод€тьс€ певн≥ обмеженн€ на правила розрахунку оподатковуваного прибутку. ƒл€ цих двох груп користувач≥в зах≥дн≥ фах≥вц≥ ≥ формують те, що вони називають ф≥нансовим обл≥ком.

ќднак у кер≥вництва п≥дприЇмства може бути сво€ мета, €ка не завжди зб≥гаЇтьс€ з метою податкових служб. “ому дл€ обчисленн€ ф≥нансового результату в цьому раз≥ адм≥н≥страц≥€ може обрати ≥нш≥ прийоми (≥нш≥ засоби амортизац≥њ, своЇр≥дн≥ прийоми калькулюванн€ готовоњ продукц≥њ ≥ послуг тощо) й орган≥зувати, кр≥м ф≥нансового обл≥ку (Financial Accounting), св≥й внутр≥шн≥й управл≥нський обл≥к (Management Accounting). ѕрибуток, обчислений за даними ф≥нансового обл≥ку, може не зб≥гатис€ з величиною, показаною в управл≥нському обл≥ку. јле це не фальсиф≥кац≥€ даних, а св≥домий в≥дкритий п≥дх≥д до задоволенн€ р≥зних потреб Ч обчисленн€ оподатковуваних сум ≥ оц≥нки адм≥н≥страц≥Їю результат≥в своЇњ роботи. ¬загал≥, те, що в —Ўј називають управл≥нським обл≥ком, м≥стить у соб≥ елементи ф≥нансовоњ роботи, економ≥чного анал≥зу, прогнозуванн€. ” цьому розум≥нн≥ управл≥нський обл≥к за ≥нформац≥йним зм≥стом ≥ колом вир≥шуваних завдань набагато ширший ≥ р≥зноман≥тн≥ший, н≥ж ф≥нансовий. ¬≥н повн≥стю п≥дпор€дкований запитам менеджер≥в п≥дприЇмства. …ого д≥Їв≥сть забезпечуЇтьс€ ор≥Їнтац≥Їю на конкретн≥ господарськ≥ завданн€, вир≥шенн€ €ких ірунтуЇтьс€ на в≥дпов≥дн≥й ≥нформац≥њ про витрати ≥ доходи.

|

|

|

ўо ж стосуЇтьс€ правил обчисленн€ податк≥в, то в ”крањн≥ з набранн€м чинност≥ в 1997 роц≥ закон≥в "ѕро оподаткуванн€ прибутку п≥дприЇмств" та "ѕро ѕƒ¬", вони стали фактично суперечити методолог≥њ ф≥нансового обл≥ку. ÷е ≥ дало п≥дстави науковц€м та практикам казати про по€ву так званого "податкового" обл≥ку. ” розвинутих крањнах правила розрахунку бази оподаткуванн€ також в≥др≥зн€ютьс€ в≥д правил розрахунку у ф≥нансовому обл≥ку, але р≥зниц€ значно менш суттЇва.

Ћекц≥€ є8