Себестоимость 1 ед. продукции – определяется по каждому виду продукциирастениеводства и животноводства делением Σ всех затрат на производство данного вида продукции в денежной форме на количество этой продукции.

с/с 1 ед. продукции =

В сельском хозяйстве наряду с основной продукцией получают сопряженную и побочную продукцию. Затраты по этим видам продукции учитываются вместе.

Чтобы определить с/с конкретных видов продукции, необходимо распределить общие затраты на производство основной, сопряженной и побочной продукции.

Для этого определяется удельный вес каждого вида продукции в общем их объеме.

Общий объем определяется, пересчитывая сопряженную, побочную продукцию в основную по коэффициентам.

В растениеводстве устанавливаются следующие коэффициенты:

Для зерновых: зерно – 1,0

солома – 0,08

кукуруза: зерно (в перерасчете на сухое) – 1,0

стебли – 0,17

сах. свекла: корнеплоды – 1,0

ботва -0,2

В скотоводстве: молоко -1,0

приплод (1 головы) – 1.0

В птицеводстве: мясо (живой вес) – 1,0

яйца (1 тыс. шт.) – 0,8

4. При изучении динамики с/с продукции исчисляют индексы с/с.

Базой для исчисления индексов с/с, может быть плановая себестоимость на предприятиях или фактическая с/с прошлого периода.

Индекс, рассчитанный к плановой с/с, показывает степень отклонения фактической с/с произведенной в текущем периоде продукции от плановой.

По однородной продукции рассчитывают индивидуальные индексы:

- планового задания: iz =

- выполнение плана iz =

- динамики: iz =

По разнородным видам сравниваемой продукции рассчитываются общие индексы с/с:

- индекс планового задания: Iплz =

- индекс выполнения плана: Iвып.плz =

- динамики:: Iz =

Индекс планового задания - показывает планируемую относительную величину понижения с/с ед. продукции в текущем году по сравнению с базисным.

Индекс выполнения плана - отражает степень выполнения плана по понижению с/с единицы продукции текущего периода.

Индекс динамики - показывает величину отклонения с/с ед. продукции в отчетном периоде по сравнению с базисным.

Разность между числителем и знаменателем индексов показывает величину соответственно плановой, сверхплановой и фактической экономии или перерасхода в затратах на производство за счет понижения или повышения с/с продукции.

На с/с продукции влияет:

1) Изменение цен на потребленные в отчетном периоде сырье, материалы, полуфабрикаты, тарифов на электроэнергию и грузовые перевозки, повышение заработной платы.

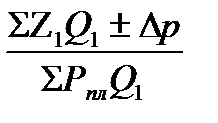

Если величину удешевления или удорожания продукции обозначить (∆р), то формулы индексов выполнения плана и динамики можно представить:

Iвып.плz =

Iz =

Когда в текущем периоде менялся ассортимент продукции по сравнению с предусмотренным в плане или производственной программе, при оценке выполнения плана по с/с нужно учесть меру влияния этого фактора. Для этого сопоставляются 2 индекса планового задания:

1) рассчитываются на фактический объем и ассортимент;

2) рассчитываются на плановый объем и ассортимент.

Iассорт. сдвигов ==

Разделив индекс динамики на индекс планового задания получают обобщающую характеристику выполнения плана по с/с сравниваемой товарной продукции с учетом влияния ассорт. сдвигов.

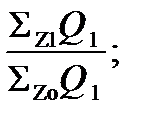

∑ Z1Q1 - общие затраты на производство продукции текущего года;

∑ ZоQ1 - общие затраты на производство продукции текущего года при базисном уровне с/с;

∑ ZоQпл – общие затраты на производство планового объема продукции при базисном уровне с/с.

Для характеристики применения уровня с/с всего объема неоднородной продукции по сравнению с плановым заданием или прошлым периодом рассчитывают индексы затрат на рубль продукции.

Изменение фактических затрат на рубль продукции по сравнению с их плановой величиной (Iв.пл.) определяется по формуле:

Iв.пл. =

На этот индекс оказывают влияние …. с/с 1 ед. прод., V, ассортимента продукции и цен на продукцию.

Изменение цен на сырье и материалы отражаются прибавлением к фактическим затратам или вычитанием из них ∆ р. Влияние этих факторов характеризуют индексы:

1) с/с: Iz =

;

;

2) объема и ассортимента: IQ =  ;

;

3) цен на продукцию: Iр =

т.е. Iвып. пл. = Iz IQ Iр

Тема: Статистика финансовых результатов.

1. Понятие результатов финансовой деятельности и система показателей финансовой деятельности с/х.

2. Показатели устойчивости финансового состояния предприятия.

1.

В системе экономических показателей деятельности предприятия особое место принадлежит прибыли. Она отражает цель деятельности предприятия. Все задачи, которые она решает, все его действия направлены на получение прибыли и ее максимизацию.

Прибыль -превышение доходов от хозяйственной деятельности предприятия над его расходами.

В соответствии с действующим законодательством РБ в зависимости от состава доходов предприятие различают следующие виды прибыли:

1) Прибыль предприятия - совокупная прибыль, полученная от всех видов деятельности предприятия.

Она включает:

1. прибыль от реализации продукции;

2. прибыль от внереализационных операций.

Наибольший удельный вес занимает прибыль от реализации продукции

2) Прибыль от реализации продукции – представляет собой превышение доходов предприятия, полученных от продажи продукции над расходами, связанными с ее производством и реализацией.

Ппр = ВР – НДС – ОЕН –А - Срн

ВР - выручка от реализации продукции (млн. руб.);

НДС – налог на добавленную стоимость (млн. руб.);

ОЕН - отчисления по единому нормативу (млн. руб.);

А – акциз (млн. руб.);

Срн – с/с реализованной продукции (млн. руб.)

При ставке налога 3,9% ОЕН определяется по формуле:

ОЕН =

При ставке налога 3,9% ОЕН определяется по форме:

ОЕН =

3) Прибыль от прочей реализации -это превышение доходов от реализации …, неиспользуемых, ненужных предприятию товарно- материальных ценностей (сырья, материалов) над расходами, связанными с их реализацией.

4) Прибыль от внереализационных операций -прибыль, полученная предприятием от различных видов деятельности, не связанной с реализацией продукции и других товарно- материальных ценностей.

Чистая прибыль- прибыль предприятия за вычетом налогов, уплачиваемых из прибыли.

Чистая прибыль остается в распоряжении предприятия. Она служит источником финансовой ответственности предприятия по своим обязательством, используется им для развития и совершенствования производства, для материального поощрения работников, а так же для удовлетворения личных потребностей владельца предприятия.

Резервный фонд – это сумма денежных средств, которую аккумулирует предприятие для самострахования. Он предназначен для покрытия возможных убытков, потерь возникших под влиянием внутренних и внешних факторов.

На основе показателей прибыли рассчитываются показатели рентабельности характеризующие эффективность использования производственных ресурсов всей производственно- хозяйственной деятельности предприятий.

Различают уровень рентабельности продукции (производства) и уровень рентабельности предприятия.

Уровень рентабельности продукции - определяется делением суммы прибыли (П) на полную с/с реализованной продукции (с/с).

Р =

Уровень рентабельности предприятия (норма прибыли) -определяется отношением суммы прибыли к среднегодовой стоимости ОПФ и оборотных средств:

Р =

Факторы, влияющие на прибыль:

1). Изменение себестоимости единицы продукции;

2) Изменение цен;

3) Изменение ассортимента и объема реализованной продукции.

Индекс прибыли от реализации продукции:

I п =

Р – цена;

Ζ – с/с;

Q – сбыт тов. продукции.

Индекс рентабельности (QR) реализованной продукции^

IR =  :

:

I стр. сдв. – индекс влияния изменения структуры физ. объема продукции на динамику рентабельности.

I стр. сдв. –  :

:

2.

Важнейшей оценкой экономической деятельности предприятий любой отрасли является устойчивость финансового состояния. Она характеризуется сбалансированностью доходов и расходов и является необходимым условием стабильной работы предприятия, показателем эффективного использования производственных ресурсов.

Финансовая устойчивость проявляется через соотношение стоимости материальных оборотных средств и размера собственных и заемных источников их формирования.

Платежеспособность -означает постоянное наличие денежных средств на расчетном счете и в кассе, в количестве, достаточном для своевременного погашения предстоящих платежей.

Минимальное условие финансовой устойчивости - наличие у предприятия собственных оборотных средств.

Ликвидность, т.е. платежеспособность – это способность с/х предприятия своевременно погашать платежные обязательства. Для оценки платежеспособности с/х предприятия используют следующие показатели:

Коэф. текущей ликвидности = текущие оборотные активы – расходы будущих периодов

расчеты и проч. пассивы - доходы будущих периодов

Коэф. общей платежеспособности = текущие активы__________

вся задолженность предприятия

Коэф. текущей платежной готовности = ____ денежные средства________________

превышение кредиторской задолженности

над дебиторской