Для характеристики финансовой деятельности предприятия используют три группы показателей:

1) финансовые результаты предприятия, прибыль и рентабельность;

2) финансовая устойчивость и платежеспособность предприятия;

3) оборачиваемость оборотных средств.

Если на макроэкономическом уровне основным результатом экономической деятельности является ВВП, то на микроуровне таковым является прибыль.

Прибыль отражает финансовые результаты предприятия и служит основным показателем его деятельности. В зависимости от расчета различают валовую (балансовую) прибыль, прибыль от реализации продукции, работ и услуг, чистую прибыль, нераспределенную и облагаемую налогом прибыль.

Валовая (балансовая) прибыль представляет собой сумму прибыли (убытка) от реализации продукции, работ и услуг, основных фондов (включая земельные участки), иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям:

Пб = Пр + Ппр + Пвнер,

где Пб – балансовая прибыль;

Пр – прибыль от реализации продукции, работ и услуг;

Ппр – прибыль от прочей реализации, включающей реализацию основных фондов и прочего имущества, материальных активов, ценных бумаг и др.;

Пвнер – прибыль от внереализационных операций (сдача имущества в аренду, долевое участие в деятельности других предприятий и т.д.)

Прибыль от реализации основных фондов и иного имущества предприятия определяется как разность между выручкой от реализации и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

Прибыль от реализации продукции, работ и услуг определяется как разность между выручкой от реализации продукции, работ и услуг в действующих ценах без налога на добавленную стоимость и акцизов и полной себестоимостью:

Пр = Σqp – Σqz,

где Σqp – стоимость реализованной продукции, работ и услуг;

Σqz – полные затраты на производство продукции, работ и услуг.

Факторами, влияющими на изменение прибыли от реализации продукции, являются цены, себестоимость, объем и структура реализованной продукции.

Роль каждого фактора можно определить с помощью индексного метода.

Абсолютный размер прибыли – это разность между выручкой от реализации продукции и затратами на ее производство. Абсолютный прирост прибыли определяется:

Абсолютный прирост прибыли определяется за счет четырех факторов:

1) цены;

2) себестоимости;

3) объема;

4) структуры реализованной продукции.

Прирост прибыли за счет изменения цен рассчитывается как разность между выручкой от реализации продукции отчетного периода и объемом реализованной в отчетном периоде продукции, рассчитанной по ценам базисного периода:

Прирост прибыли за счет изменения себестоимости определяется как разность между объемом реализованной продукции, пересчитанной по себестоимости базисного периода, и фактической себестоимостью этой продукции:

Влияние изменения объема реализованной продукции на прибыль определяется сравнением прибыли базисного периода и прибыли от фактической реализованной продукции, пересчитанной по ценам и себестоимости базисного периода:

Прирост прибыли за счет структурных сдвигов в ассортименте продукции определяется по формуле:

где

Облагаемая прибыль – это прибыль, определяемая для целей налогообложения. Для ее исчисления валовая прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщиками, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

Чистая прибыль рассчитывается как разность между балансовой прибылью и суммой прибыли, направленной на оплату налогов и других платежей в бюджет.

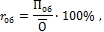

Рентабельность общая рассчитывается как отношение общей (балансовой) прибыли на среднегодовую стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств:

где  – уровень общей рентабельности;

– уровень общей рентабельности;

– общая (балансовая) прибыль;

– общая (балансовая) прибыль;

– среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

– среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

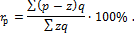

Рентабельность реализованной продукции определяется делением прибыли от реализации продукции на полные ее затраты:

Относительные изменения среднего уровня рентабельности продукции определяются системой индексов переменного, постоянного составов и структурных сдвигов.

Индекс переменного состава:

где  – рентабельность отдельных видов продукции в отчетном и базисном периодах;

– рентабельность отдельных видов продукции в отчетном и базисном периодах;

затраты на производство и реализацию продукции в отчетном и базисном периодах;

затраты на производство и реализацию продукции в отчетном и базисном периодах;

– удельный вес затрат на производство отдельных видов продукции в общем их объеме в отчетном и базисном периодах.

– удельный вес затрат на производство отдельных видов продукции в общем их объеме в отчетном и базисном периодах.

Индекс фиксированного состава:

Индекс структурных сдвигов:

Взаимосвязь индексов:

Абсолютное изменение среднего уровня рентабельности продукции определяется по формуле:

Δr = Σ  Σ

Σ

Изменение средней рентабельности происходит за счет факторов:

1) рентабельности отдельных видов продукции

Δr(r) = Σ r1d1 - Σ r0d1;

2) структуры затрат на производство и реализацию продукции

Δr(d) = Σ r0d1 - Σ r0d0.

За счет двух факторов:

Δr = Δr(r) + Δr(d).

Важным фактором анализа финансового состояния предприятия является оценка его финансовой устойчивости.

Финансовой устойчивостью называют способность предприятия из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы и расплачиваться по своим обязательствам, т.е. быть платежеспособным.

К показателям, характеризующим финансовую устойчивость, относятся:

1. Коэффициент ликвидности рассчитывается путем деления быстрореализуемых активов (денежных средств, товаров отгруженных, дебиторской задолженности) на величину краткосрочных обязательств:

2. Коэффициент покрытия определяется как отношение всех ликвидных активов (денежных средств, товаров отгруженных, дебиторской задолженности, запасов товарно-материальных ценностей) к краткосрочным обязательствам:

3. Коэффициент привлечения всех активов определяется как отношение суммы задолженности, подлежащей погашению (краткосрочных и долгосрочных обязательств), ко всем активам:

Контрольные вопросы.

1. Дайте определение себестоимости продукции.

2. Перечислите задачи статистического изучения себестоимости продукции.

3. Как определяется индекс планируемого изменения себестоимости единицы продукции?

4. Как вычисляется индекс выполнения плана себестоимости продукции?

5. Что характеризует индекс динамики себестоимости продукции?

6. По каким формулам вычисляются затраты на рубль продукции в базисном и отчетном периодах?

7. Из каких факторов складывается общее изменение затрат на рубль произведенной продукции?

8. Перечислите основные группы показателей финансовой деятельности предприятия.

9. Какие существуют виды прибыли?

10. Дайте определение балансовой прибыли предприятия.

11. Какие факторы влияют на уровень прибыли от реализации продукции?

12. Как исчисляется облагаемая прибыль?

13. Как рассчитывается общая рентабельность?

14. По какой формуле вычисляется рентабельность реализованной продукции?

15. Как определяются относительные показатели изменения среднего уровня рентабельности продукции?

16. Что называют финансовой устойчивостью предприятия?

17. Какие показатели характеризуют финансовую устойчивость предприятия?

Задачи и упражнения.

Задача 1.

Имеются следующие данные по предприятию за год (млн руб.):

− выручка от реализации продукции: 1135;

в том числе налог на добавленную стоимость: 227;

− себестоимость реализованной продукции: 554;

− коммерческие и управленческие расходы: 42;

− получены чистые проценты: 0,7;

− чистые доходы от прочих операций: 4,3;

− прочие внереализационные доходы: 2,3;

− прочие внереализационные расходы: 2,1;

− уплачен налог на прибыль: 62;

− отвлеченные средства от прибыли: 4,1.

Определить:

1) прибыль от реализации продукции;

2) прибыль от финансово-хозяйственной деятельности;

3) балансовую прибыль;

4) нераспределенную прибыль.

Задача 2.

Объем произведенной продукции на предприятии в 2006 г. составил 56 млн руб., а в 2007г. – 64 млн руб. Остатки готовой продукции на складе за 2007г. увеличились на 1,2 млн руб. Определите объем отгруженной продукции в 2007 г.

Задача 3.

Имеются следующие данные по предприятию (тыс. руб.):

| Показатели | Базисный период | Отчетный период | ||

| на начало | на конец | на начало | на конец | |

| Денежные средства Товары отгруженные Дебиторская задолженность Товарно-материальные ценности Краткосрочные ссуды Задолженность рабочим и служащим по заработной плате и социальной защите Кредиторская задолженность |

Определите быстрореализуемые активы, ликвидные средства, краткосрочные обязательства, коэффициенты ликвидности и покрытия.

ГЛАВА 19_________________________________________

СТАТИСТИКА ФИНАНСОВ

Основные вопросы:

19.1 Статистика цен

19.2 Статистика кредита

19.3 Статистика денежного обращения и ценных бумаг

19.4 Биржевая статистика и статистика банковской деятельности

Статистика цен

Статистика финансов - общественная наука, характеризующая количественную сторону массовых явлений и процессов, происходящих в финансово-кредитной сфере, в неразрывной связи с их качественной стороной в целях выявления общих закономерностей и процессов в развитии социальной и экономической сферы общества, страны.

Цена – выражение стоимости товаров в денежных единицах определенной валюты (национальной или международной) за количественную единицу товара. Величина цены зависит от уровня стоимости и от соотношения спроса и предложения на товары.

Средняя цена – обобщающая характеристика уровня цен на одноименные товары.

В зависимости от исходной информации существуют следующие методы расчета средних цен:

1. Если имеются данные о ценах на две даты, данные за торговый день реализуемого товара различными торговыми предприятиями при отсутствии сведений об объемах продаж, о ежедневных значениях цен в течение равных промежутков времени, то средняя цена рассчитывается по средней арифметической простой:

2. Если имеются данные о ценах и объеме продаж или их удельном весе, то применяется средняя арифметическая взвешенная (также весом может служить численность населения или число семей):

3. Если имеются данные о ценах и выручке от реализации или ее удельном весе, то применяется средняя гармоническая взвешенная:

В качестве обобщающей характеристики уровня цен можно рассматривать показатель стоимости фиксированной потребительской корзины, которая представляет собой ограниченный набор продовольственных и непродовольственных товаров, обеспечивающих удовлетворение основных физиологических и культурных потребностей.

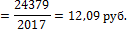

Пример. Имеются следующие данные о ценах на свеклу в магазинах села (табл. 9.1).

Таблица 9.1

| Мага-зин | Цена, руб/кг | Объем продаж | Выручка от реализации | На территориях, обслуживаемых магазинами, проживает | |||

| кг | удель-ный вес,% | руб. | удель-ный вес, % | населе-ние, чел. | семей | ||

| А | |||||||

| 28,27 | 27,91 | ||||||

| 15,54 | 14,06 | ||||||

| 20,01 | 23,05 | ||||||

| 23,54 | 19,37 | ||||||

| 12,64 | 15,61 | ||||||

| Итого | - |

Если имеются данные только в графе 1, то средняя цена свеклы определяется по формуле средней арифметической простой:

Если имеются данные только в графах 1 и 2, то средняя цена свеклы определяется по формуле средней арифметической взвешенной:

Если имеются данные только в графах 1 и 3, то средняя цена свеклы также определяется по формуле средней арифметической взвешенной:

Если имеются данные только в графах 1 и 4, то средняя цена свеклы определяется по формуле средней гармонической взвешенной:

Если имеются данные только в графах 1 и 5, то средняя цена свеклы также определяется по формуле средней гармонической взвешенной:

Если имеются данные только в графах 1 и 6, то средняя цена свеклы определяется по формуле средней арифметической взвешенной:

Если имеются данные только в графах 1 и 7, то средняя цена свеклы также определяется по формуле средней арифметической взвешенной:

Для анализа динамики цен применяются индивидуальные и общие индексы цен.

Индивидуальный индекс цен ( ) характеризуют изменение цены на один товар (услугу).

) характеризуют изменение цены на один товар (услугу).

Общие индексы цен дают обобщающую характеристику части или совокупности цен.

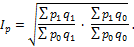

Индексы цен Пааше рассчитываются по формуле

и используются при измерении динамики розничных цен, закупочных цен в сельском хозяйстве, сметных цен в строительстве, цен компонентов ВВП и др.

Индексы цен Ласпейреса рассчитываются по формуле

и применяются при вычислении индексов потребительских цен (ИПЦ), который показывает, как изменились бы потребительские расходы в текущем периоде по сравнению с базисным, если бы уровень и структура потребления остались без изменений.

В рыночной экономике ИПЦ традиционно используется как общий показатель инфляции и как дефлятор, при сопоставлении национальных счетов в постоянных ценах.

Сводный индекс потребительских цен рассчитывается по формуле:

где  – индексы потребительских цен по отдельным группам товаров и услуг;

– индексы потребительских цен по отдельным группам товаров и услуг;

– доля каждой группы товаров в общем объеме потребительских расходов населения в базисном периоде.

– доля каждой группы товаров в общем объеме потребительских расходов населения в базисном периоде.

Доля каждой группы товаров в общем объеме потребительских расходов:

Если данные об указанных весах неизвестны, то в качестве весов могут использоваться другие показатели: численность населения или число домохозяйств.

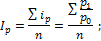

Для характеристики динамики средних цен и факторов, влияющих на них, используется система индексов:

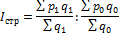

1. Индекс цен переменного состава

или

2. Индекс цен фиксированного состава:

или

3. Индекс цен структурных сдвигов:

или

Данные индексы взаимосвязаны между собой:

Абсолютное изменение средней цены определяется:

в том числе за счет изменения:

· цен

· структуры

Для расчета индексов цен также используются другие методы:

· для однородных товаров (услуг) вычисляются простейшие агрегатные индексы (субиндексы):

Дюто:

Карли:

по формуле средней геометрической:

· для разноименных товаров (услуг), кроме общеизвестных, также вычисляются индексы:

Эджворта-Маршалла

Фишера («идеальная» формула)

Одной из важных характеристик состояния экономики страны является уровень инфляции. Для ее характеристики используют два показателя: индекс потребительских цен (ИПЦ) и дефлятор валового внутреннего продукта (ВВП).

Первый позволяет оценить уровень инфляции на потребительском рынке, второй – степень инфляции по всей совокупности товаров и услуг, производимых и потребляемых населением.

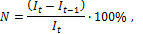

Основным показателем инфляции является процентная норма инфляции:

где  – индексы цен смежных периодов.

– индексы цен смежных периодов.

Если норма инфляции составляет до 9% в месяц, инфляция называется ползучей, 10-49% - галопирующей, свыше 50% - гиперинфляцией.

Другим показателем инфляции является отношение стоимости набора продуктов питания к величине денежных доходов населения:

На макроуровне вычисляют индекс-дефлятор ВВП по формуле индекса Пааше:

Для оценки уровня инфляции также используют индекс покупательной способности рубля, являющийся обратной величиной ИПЦ:

Статистика кредита

Кредит – система экономических отношений по мобилизации временно свободных в экономике денежных средств и использованию их на нужды воспроизводства.

Виды кредита:

1) государственный (средства, привлеченные государством в виде займов, эмиссии ценных бумаг);

2) банковский (выдаваемый банками предприятиям и организациям);

3) межбанковский (размещаемые банками денежные средства друг у друга в форме депозитов и на короткие сроки).

Виды кредита по срочности:

1) краткосрочный (до 1 года);

2) среднесрочный (от 1 до 3 лет);

3) долгосрочный (свыше 3 лет).

Кредитные ресурсы состоят из средств банков, временно свободных денежных средств бюджета, экономики и населения.

Кредитные вложения – ссуды, выдаваемые банковскими учреждениями предприятиям, организациям и населению для производственного и социального развития.

Состав кредитных вложений изучают по различным признакам: целевому использованию ссуд, формам собственности, отраслям экономики, территории, участию в процессе воспроизводства.

Ссуды классифицируются по степени их возврата. Существует 5 категорий ссуд: стандартные, с повышенным риском, пролонгированные, просроченные и безнадежные к погашению.

Для характеристики объема кредитных вложений используются следующие показатели:

· средний размер кредита (ссуды)

где  – размер i-й ссуды;

– размер i-й ссуды;

– срок i-й ссуды.

– срок i-й ссуды.

· средний срок пользования ссудами

· средняя процентная годовая ставка кредита

где i – годовая ставка i-й ссуды;

– срок i-й ссуды (в годах).

Важное значение в статистике кредита имеет анализ оборачиваемости кредитов, оценка влияния отдельных факторов на изменение оборачиваемости и др.

Уровень оборачиваемости кредита измеряется двумя показателями:

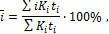

1) количеством оборотов, совершенных кредитом за период:

где  – оборот кредита по погашению;

– оборот кредита по погашению;

средние остатки кредита.

средние остатки кредита.

Число оборотов ссуд относится к прямым характеристикам оборачиваемости кредита;

2) длительностью пользования кредитом:

где Д – число календарных дней в периоде.

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить из взаимосвязи показателей: