Цель: Изучить организацию материально-технического снабжения на предприятии.

Вопросы:

1. Задачи и содержание материально-технического снабжения.

2. Структура аппарата МТС.

3. Формы обеспечения предприятия ресурсами.

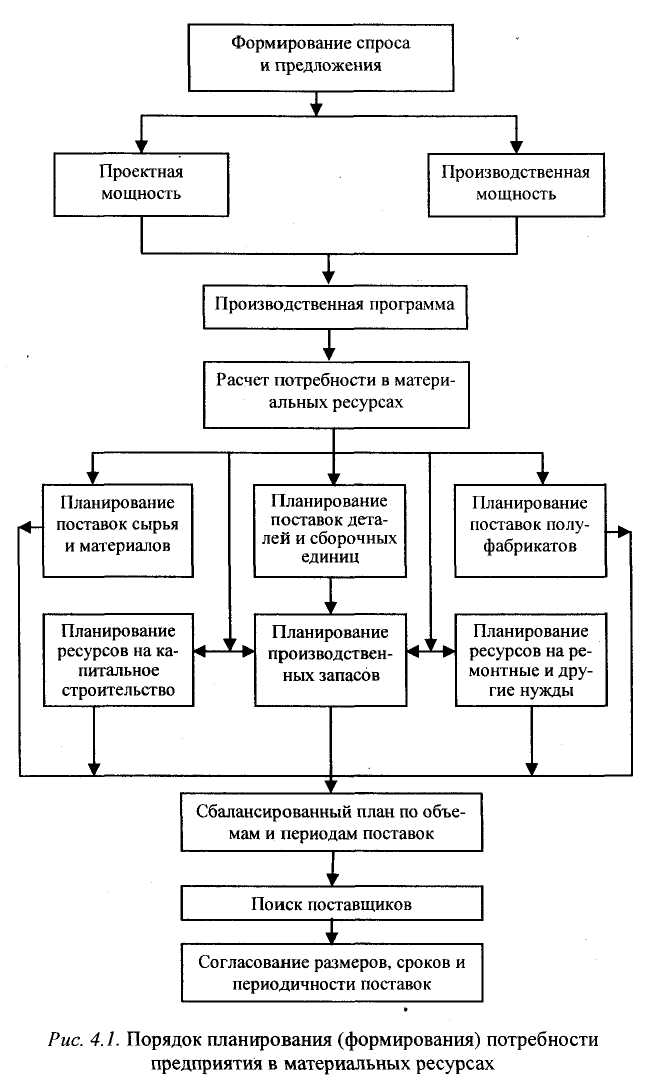

4. Планирование потребности в материалах.

Важным условием ритмичной и эффективной работы предприятий, их подразделений, каждого рабочего места является обеспечение их оборудованием, топливом и смазочными материалами, сырьем и полуфабрикатами, запасными частями, такелажем, инструментом и другими ресурсами. Материально-техническое обеспечение - это процесс удовлетворения потребности предприятия в средствах и предметах труда. От уровня его организации и методов работы во многом зависит бесперебойное и своевременное обеспечение предприятия всеми видами материальных ресурсов, рациональное и экономное их использование.

Изучение, анализ использования и определение потребностей в материальных ресурсах, заключение договоров на их поставку, планирование завоза и организация доставки, распределение между цехами и участками, установление норм расхода и запаса, выдача и хранение возложены на отдел материально-технического снабжения и сбыта, осуществляющему свою деятельность в тесной взаимосвязи с другими отделами и службами предприятия, его производственными подразделениями.

Плановую меру потребления в производстве предметов труда устанавливают в процессе нормирования их расхода. Его основная задача - обеспечить разработку и использование технически и экономически обоснованных норм расхода материальных ресурсов по направлениям потребления. Норма расхода - это максимально допустимое количество предметов труда,| необходимое для выпуска в определенных условиях единицы продукции (выполнения единицы работы, услуги) установленного качества.

Нормы расхода всех видов ресурсов должны разрабатываться по установленной номенклатуре продукции и видам работ на единой методологической основе, периодически пересматриваться и совершенствоваться; учитывать все планируемые к внедрению организационно-технические мероприятия, обеспечивающие повышение эффективности их использования; способствовать максимальной мобилизации внутренних резервов по их экономии и обеспечивать снижение суммарных материальных затрат в стоимостном выражении на производство продукции.

Нормы планируемого периода на конкретную продукцию (работу, услугу) должны быть ниже (или не выше) уровня норм текущего периода и фактического расхода за отчетный период. Их увеличение возможно при обоснованном внесении существенных изменении в конструкцию (рецептуру) изделий (продукции) с целью повышения качества. Состав норм расхода устанавливается предприятием применительно к особенностям данного вида продукции и ее производства.

Размерность норм выбирается применительно к продукции и должна соответствовать принятым единицам ее учета.

Так, например, средние нормы расхода на изготовление технологической оснастки, испытание готовой продукции, изготовление тары и упаковки, наладку оборудования устанавливают обычно на 1 млн. руб. выпуска продукции; изготовление средств механизации и автоматизации производственных процессов - на 1 тыс. руб. стоимости их производства; выполнение научно-исследовательских и опытно-конструкторских работ - на 1 тыс. руб. их стоимости; на ремонт и эксплуатацию основных фондов -на 1 млн. руб. их балансовой стоимости; на техническое обслуживание и ремонт конкретных видов машин и оборудования, например автомобилей, тракторов и машин на их базе - на 100 моточасов (маш.-часов) наработки или 1000 км пробега, а на металло- и деревообрабатывающее оборудование - на единицу ремонтной сложности.

Основой материально-технического обеспечения являются материальные балансы - система показателей, характеризующая объемы материальных ресурсов определенного вида и их распределение по потребностям и потребителям. Строятся они в виде таблицы, состоящей из двух частей. В одной из них отражаются ресурсы (запасы на начало периода, объемы производства или снабжения, включая поставки по импорту), во второй - их распределение на производственно-эксплуатационные и другие нужды, включая поставки на экспорт и остатки на конец планового периода. Итоги обеих частей должны быть равны. Баланс можно представить и в следующем виде:

О + Э + М+ В = Рр + Рс + Рн + Рэ + Р„ + Р„ + Р„ (4.31)

где О - ожидаемый остаток данного вида материальных ресурсов на начало планового периода (их количество, не использованное в предплано-иом периоде и находящееся в запасе); Э - экономия ресурсов за счет внедрения оргтехмероприятий, передовых технологий и т.п.; М- количество ресурсов, которое можно получить за счет мобилизации внутренних возможностей (вторичного использования материалов, восстановление запчастей и т.п.); В - количество ресурсов, которое должно быть приобретено от внешних поставщиков; Pv, Рс, Рю Рэ, Рт Р„, Р3 - потребность в данном виде материальных ресурсов соответственно на производство основной продукции, капитальное строительство, внедрение новой техники и технологии, ремонтно-эксплуатационные нужды, изготовление технологической оснастки, прирост незавершенного производства и на переходящие запасы, создаваемые на конец планового периода.

На основе баланса материально-технического обеспечения определяют размер необходимых ресурсов как разность между обшей их потребностью Р и внутренним источником поступления О+Э + М. В целях приобретения минимального количества ресурсов необходимо правильно устанавливать потребность в них и максимально учитывать возможности ее покрытия за счет внутренних источников. Мобилизация внутренних возможностей осуществляется путем экономии материалов, их повторного использования (например, за счет ремонта и реставрации запчастей и спецодежды, вулканизации резиновых изделий, вторичного использования металла и т.п.), утилизации отходов производства.

Абсолютный размер ожидаемых остатков конкретного вида ресурсов определяется по фактическому их наличию на момент расчета потребности, ожидаемому приобретению и расходу за оставшийся период времени. В ожидаемое

поступление (приобретение) включают: количество ресурсов, которое поставщики должны отгрузить до конца данного периода в счет невыполненных договоров, фактическое их поступление за время от даты, на которую установлен фактический остаток, до момента определения потребности, а также ресурсы, находящиеся в пути к предприятию в данный момент, и предполагаемое их пополнение за счет местных (внутренних) источников.

В практике материально-технического обеспечения в зависимости от наличия необходимой информации, специфики технологических процессов, потребляемых материалов и других особенностей используют различные методы и способы обоснования потребности в ресурсах. К ним, в частности, относят метод прямого счета, аналогии, расчета по типовому представителю, нормативным срокам износа, динамическим коэффициентам и другим, включая и экономико-математические.

Наиболее распространенным является метод прямого счет а, позволяющий определять потребность в ресурсах произведением принятой нормы расхода на соответствующий объем планируемой к выпуску продукции. В зависимости от используемых норм расхода этот метод имеет ряд разновидностей: на деталь, изделие, физический или стоимостный объем строительных, ремонтных или транспортных работ и др.

При отсутствии норм расхода на изготавливаемую продукцию (например, в мелкосерийном, индивидуальном, опытном производстве), незначительно отличающуюся по конструкции и технологии производства от ранее выпускаемой, имеющей нормы расхода, потребность в ресурсах Р можно определить методом аналогии по формуле:

Р = НПК, (4.32)

где Я - норма расхода ресурсов на аналогичное изделие; П - программа выпуска продукции, нормы расхода материалов на которую отсутствуют; К - коэффициент, учитывающий особенности новой продукции.

На предприятиях с многономенклатурным характером производства расчет потребности в ресурсах выполняют по так называемым типовым представителям

Типовым представителем является такое изделие, при изготовлении которого индивидуальная норма расхода материала приближается к средневзвешенной норме расхода по данной группе изделий.

На предприятиях расходуют и целый ряд материалов, расход которых регулируют не нормами на единицу продукции, а нормативными сроками износа. К таким относят запасные части к машинам и оборудованию, инвентарь, инструмент и приспособления, спецодежду и спец-. обувь. При этом нормативные сроки износа могут устанавливаться не только во времени, но и в единицах произведенной работы - километpax пробега, моточасах или машиночасах наработки, тонно-километрах..

Из значительного количества потребляемых предприятием видов ресурсов всегда найдутся такие, для которых трудно или даже невозможно установить нормы расхода или сроки износа, например материалы для опытного производства, научных лабораторий, канцелярские принадлежности. Для определения их потребности используют метод динамических коэффициентов, основанный на использовании статистических данных офактическом расходе данного материала Рф с учетом коэффициентов, учитывающих изменения объема производства продукции в плановом периоде К„ и экономию материалов в связи с разработанными мероприятиями Кэ, т.е.

Р = РъК„К3. (4.34)

Размер переходящего запаса данного конкретного вида материала Pz можно найти по выражению:

Р3 = НР„,Щ, (4.35)

где Н - норма переходящего запаса данного вида материала в днях; Р„-иотребность в данном материале на товарный выпуск продукции; Д -количество дней в плановом периоде.

Важность создания на предприятиях запасов материально-технических ресурсов, создаваемых для обеспечения бесперебойного процесса производства или реализации продукции путем образования необходимого резерва, определяется, с одной стороны, условиями поставок и их надежностью, с другой - непредсказуемостью или непостоянством спроса на их потребность, например, из-за организации производственных процессов, их ритмичности и т.д.

Потребные размеры запасов материально-технических ресурсов, порядок их

формирования зависят от целого ряда факторов. Ими, например, могут быть направления использования запасов, ежесменный (среднесуточный, среднемесячный) расход, длительность подготовки к потреблению (сушка, расконсервирование, обезжиривание, комплектация). Важное значение имеет и территориальное удаление предприятия от поставщиков ресурсов, наличие соответствующих транспортных средств и подъездных путей, рациональность загрузки транспорта, влияние клима-шческих условий. На величину запасов оказывает влияние и величина партии поставок (вагон, контейнер и т.п.), ее комплектность, обеспеченность тарой, погрузочными средствами.

Производственные запасы подразделяют на текущие, страховые, подгототовительные и сезонные. Текущий запас создают на период между шумя поставками ресурсов, его размер определяется объемом ежедневного расхода

материала (сырья, топлива, запасных частей и т.п.), интервалом поставки, формой снабжения, величиной транзитной партии;. страховой необходим на случай перебоя в снабжении, его размер обуславливается величиной текущего запаса, дальностью расположения поставщика и его исполнительностью, способами транспортировки и другими факторами; подготовительный с оздают на время, необходимое лня приемки, проверки качества, укладки, подготовки к использованию и поставки ресурсов на рабочие места; сезонный устанавливают по ресурсам, имеющим сезонный характер процесса производства или снабжения, транспортировки.

Различают также страховой, эксплуатационный и ремонтный запасы (резервы) оборудования. Страховой предназначен для обеспечения бесперебойного производства при отказах работающего оборудования и компенсации экономических потерь, обусловленных этими отказами; эксплуатационный - для компенсации временного снижения производительности оборудования вследствие периодически повторяющихся изменений производственных условий, приводящих к недостаточной загрузке оборудования, занятого на выполнении производственных операций; ремонтный - для обеспечения непрерывности выпуска продукции при выполнении технического обслуживания и ремонтов оборудования.

Текущий запас, как часть складского запаса, непосредственно обеспечивающая снабжение цехов (участков, рабочих мест) материалами данного вида и регулярно восстанавливаемая за счет их поставок, может изменяться от максимума.- в момент поступления на склад предприятия очередной поставки до минимума - перед ее поступлением.

Средняя величина текущего запаса (его норма) принимается равной половине его максимальной величины. Период между очередными поставками зависит от размера партии поставки, установленного договором, ритмичности потребления данного материала на предприятии и действующих норм отгрузки поставщиками.

Подготовительный запас определяется, как правило, из конкретных условий производственной подготовки выпуска продукции и длительности этого периода Гпд, который весьма специфичен для каждого < вида продукции и может колебаться от одного до нескольких дней. Расчет размера подготовительного запаса предполагает также использование данных о среднесуточном расходе материала: Страховой запас предназначен для снабжения производства лишь при израсходовании текущего, например, в случае непредвиденного увеличения программы запуска или опоздания очередной поставки материала данного вида. Для определения размера страхового запаса важно npaвильно оценить возможность отклонения величины интервала поставки данного вида ресурса от принятого при расчете текущего запаса. Здесь можно использовать метод средневзвешенного отклонения интервалов.

поставки за прошедший период времени. Принимать в расчет только фактический интервал, который превышает средневзвешенный между смежными поставками, объясняется тем, что страховые запасы требуются лишь при их превышениях. Определение размера страхового запаса возможно и на основе использования поправки к средневзвешенному интервалу в виде среднеквадратичного отклонения.

Запасы, необходимые для обеспечения ритмичной работы предприятия на случай возникновения возможных задержек в снабжении или изменений в объемах производства, называют гарантированными. Они позволяют нивелировать отклонения фактического спроса, объемов выпуска и сроков выполнения отдельных производственных операций от спланированных. Расчет потребности в производственных запасах применительно к сырью и материалам, полуфабрикатам,

комплектующим изделиям, поступающим со стороны (от предприятий-поставщиков), должен совмещаться с календарным планированием производства.

Функции по хранению, учету и контролю материально-технических ресурсов, поступающих на предприятие, их запасов собственного производства и готовой