Основные цели диагностики финансово-хозяйственного состояния организации:

1) объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства будущих плановых периодов, а также выявление недочетов в работе и их виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы;

2) постоянный контроль рациональности функционирования хозяйственных систем, контроль за выполнением планом и бюджетов, контроль за процессами производства и реализации продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения плана;

3) прогнозирование хозяйственной деятельности, научное обоснование перспективных планов, оценка ожидаемого выполнения плана.

Для диагностики финансово-хозяйственного положения организации принимают специальные методы. Их подразделяют на оперативные и стратегические.

Методы стратегической диагностики. Стратегическая диагностика помогает оценить эффективность стратегии организации, понять стратегическую позицию организации в каждом из направлений ее деятельности, оценить сильные и слабые сигналы, поступающие из внутренней и внешней сред.

Эффективность стратегии определяется разрывом между стратегическим планом и реальными возможностями предприятия. Анализ разрыва – простой, но достаточно эффективный метод анализа стратегии предприятия. Метод анализа разрывавключает в себя следующие операции:

− определение приоритетного показателя предприятия, описанного в стратегии;

− выяснение реальных возможностей фирмы с точки зрения текущего состояния среды и предполагаемого будущего состояния;

− определение конкретных показателей стратегического плана, соответствующих основному интересу предприятия;

− определение желаемой тенденции изменения конкретного показателя стратегического плана;

− установление разницы между показателями стратегического плана и возможностями, обусловленными реальным положением предприятия;

− разработка специальных программ и способов действий, необходимых для ликвидации разрыва.

Другой способ анализа разрыва – это определение разницы между наиболее оптимистическими ожиданиями и самыми скромными прогнозами.

Для более точной оценки стратегической позиции организации в

различных направлениях ее деятельности используются специальные методы диагностики, самые распространенные из которых – SWOT-анализ, матрица БКГ, матрица Мак-Кинси, конкурентный анализ.

SWOT-анализ. Название SWOT – английская аббревиатура: strengths, weaknesses, opportunities, threats: сильные, слабые стороны, возможность и опасности.

Матрица БКГ. Матрица Бостонской консультационной группы (БКГ) позволяет определить стратегическую позицию организации по каждому направлению ее деятельности, и на основе анализа этой позиции выбрать правильную стратегию действий организации на рынке и оптимальную стратегию перераспределения финансовых потоков между разными направлениями деятельности. Строки матрицы – темп роста рынка, столбцы– относительная доля рынка. Матрица БКГ разбивает все направления деятельности организации на четыре группы: «звезды», «дойная корова», «собака» и «дикая кошка».

Матрица Мак-Кинси. Представляет собой развитие и обобщение матрицы БКГ. Вместо темпа роста рынка здесь используется комплексный показатель привлекательности рынка, а вместо относительной доли рынка – комплексный показатель конкурентоспособности организации.

Методы оперативной диагностики. Оперативная диагностика финансово-хозяйственной деятельности организации служит базой для принятия текущих, оперативных управленческих решений. Она отслеживает и оценивает ключевые сферы деятельности организации и, прежде всего, анализирует финансовое состояние, безубыточность, материальные и информационные потоки, оценивает риск и вырабатывает рекомендации по управлению рисками.

Анализ финансового состояния – одна из ключевых задач, решаемых службой контроллинга на предприятии. Анализ финансового состояния позволяет определить, насколько устойчиво предприятие, способно ли оно своевременно расплатиться со своими кредиторами, какую прибыль оно получило и почему.

Одна из важнейших задач финансового анализа – определение и анализ прибыли организации. Для анализа прибыли, понимаемой как разность между доходами и расходами, используются показатели рентабельности.

Помимо рентабельности, важнейшими показателями, характеризующими эффективность использования средств предприятия, являются показатели оборачиваемости. Основные показатели платежеспособности – коэффициент покрытия, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности. Помимо коэффициентов платежеспособности, существуют специальные показатели оценки финансовой устойчивости предприятия, характеризующие степень независимости от внешних источников финансирования. Важнейшие среди них – коэффициент автономии и коэффициент маневренности собственных средств.

Для предсказания банкротства используют показатель, называемый Z-счетом Альтмана, который рассчитывается на основе баланса предприятия и отчета о финансовых результатах.

Анализ материальных потоков. Одним из наиболее распространенных методов, применяемых в контроллинге материальных потоков, является АВС-анализ. Применительно к затратам на создание материальных запасов этот закон формулируется следующим образом: 80% затрат приходится на 20% видов материалов (заметим, что 80% выручки предприятия может приходиться на 20% видов продукции, 80% суммы дебиторской задолженности может числиться за 20% дебиторов, 80% кредиторской задолженности может выпасть на долю 20% поставщиков). Именно этим 20% следует уделять приоритетное внимание.

Суть АВС-анализа материальных потоков состоит в распределении всех видов материалов на три группы:

- группа А – наиболее дорогостоящие виды материалов (те самые 20%, на которые приходится 80% затрат);

- группа В – материалы средней важности (те, на которые в сумме приходится 15% затрат);

- группа С – маловажные материалы (те, суммарная стоимость которых составляет всего 5% всех затрат предприятия на создание материальных запасов).

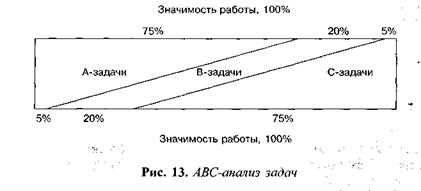

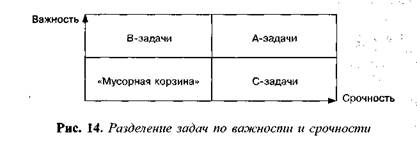

ABC-анализ - используется для определения главных моментов в работе предприятия. При ABC-анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

1) задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия);

2) задачи - это также важные задачи, но их можно делегировать компетентным сотрудникам;

3) задачи - это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т. д.).

При ABC-анализе затраты времени на выполнение работ не соответствуют значимости этих работ.

На выполнение А-задач требуется «5% времени. Значимость А-задач с учетом их вкладов в достижение цели предприятия оценивается в 75%.

В-задачи - это категория средней важности и составляет 20% по затратам времени и 20% по значимости.

С-задачи занимают -75% времени и вносят вклад в получение доходен! предприятия в размере 5%.