Ћ≈ ÷»» ѕќ ќ—Ќќ¬Ќџћ “≈ћјћ ƒ»—÷»ѕЋ»Ќџ

“ема 1. ¬ведение в контроллинг

—ущность контроллинга

ѕредпосылки формировани€ и развити€ контроллинга

‘ункции и задачи контроллинга

–азделы контроллинга

—ущность контроллинга

¬ современных услови€х хоз€йствовани€ основной задачей экономи≠стов и учетно-аналитических работников становитс€ обеспечение выжи≠вани€ организации в долгосрочной перспективе. ѕри этом функциониро≠вание организации должно быть финансово устойчивым и рентабельным. «ападные компании достаточно давно столкнулись с необходимостью ре≠шени€ данной проблемы.

—одержание любой системы контроллинга заключаетс€ в ее ориента≠ции на цели, развитие и узкие места.

”зловыми компонентами концепции контроллинга €вл€ютс€:

Ј философи€ доходности Ц ориентаци€ на эффективную работу организации в долгосрочной перспективе;

Ј разбиение задач на циклы, обеспечивающие интерактивность планировани€, контрол€ исполнени€ и прин€ти€ корректирующих решений;

Ј создание информационной системы, адекватной задачам целевого управлени€.

¬ определении контроллинга можно выделить философскую, функциональную, организационную и научную составл€ющие.

онтроллинг Ц это философи€, и образ мышлени€ руководителей, ориентированные на эффективность использование ресурсов и развитие организации в долгосрочной перспективе.

ќтносительно функциональности контроллинг можно определить как ориентированную на перспективу систему информационно-аналитической, методической и инструментальной поддержки руководства при реализации цикла управлени€ по всем функциональным сферам де€тельности организации и процессам.

— организационной точки зрени€ контроллинг Ц структурный элемент организации Ц подразделение, служба или отдел, осуществл€ющий функции контроллинга, определ€емыми внутренними документами организации.

онтроллинг как научна€ дисциплина занимаетс€ теорией измерени€ ресурсов, результатов производственно-хоз€йственной де€тельности организации.

ѕредпосылки формировани€ и развити€ контроллинга

онтроллинг - новое €вление в теории и практике современного управлени€, возникшее на стыке экономического анализа, планировани€, управленческого учета и менеджмента.

¬ XV в. в —Ўј законодательно было учреждено ведомство ЂComptroller, Auditorї. ≈го задачами €вл€лись управление государствен≠ным хоз€йством и контроль за использованием средств.

¬ 1778 г. в ¬еликобритании была введена должность Ђcomptrollourї. Ёто €вилось первой попыткой решать задачи государственного управле≠ни€ с помощью идей контроллинга.

¬ 1880 г. в —Ўј была создана система ЂAtchison, Topeka and Santa Railway Systemї, благодар€ которой контроллинг стал использоватьс€ на предпри€ти€х дл€ решени€ финансово-экономических задач, управле≠ни€ финансовыми вложени€ми и основным капиталом.

ѕервоначально контролеры занимались финансово-экономическими вопросами и проведением ревизий.

|

|

|

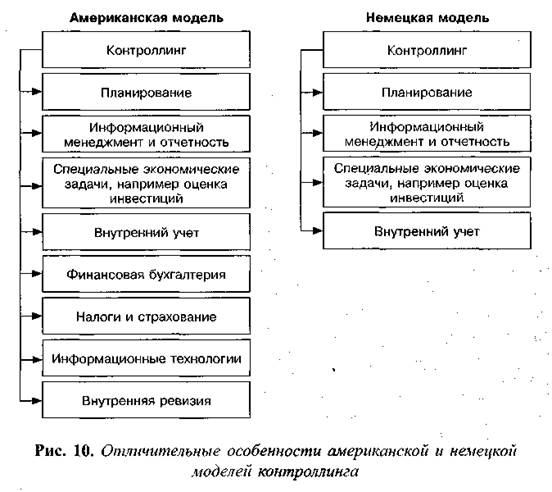

јмериканска€ и немецкие модели контроллинга.

¬ √ермании преобладает тенденци€ академизации контроллинга, стремление создать сначала теоретически целостную систему, а затем приниматьс€ за разрешение конкретных задач. онтроллинг: планирование, информационный менеджмент и отчетность, специальные экономические задачи, внутренний учет.

¬ —Ўј и некоторых европейских странах контроллинг теснее св€зан с менеджментом, более ориентирован на требовани€ рынка и потребности клиентов. онтроллинг: планирование, информационный менеджмент и отчетность, специальные экономические задачи, внутренний учет, финансова€ бухгалтери€, налоги и страхование, информационные технологии, внутренн€€ ревизи€.

¬ –оссии интерес к контроллингу начал по€вл€тьс€ в начале 1990-х гг.. Ќаибольший интерес к контроллингу первоначально был про€влен со стороны банков. ¬ дальнейшем все больший интерес к контроллингу стали про€вл€ть и другие организации, действующие в разных сферах: промышленные предпри€ти€, предпри€ти€ сферы услуг, строительство, образование, торговые организации

Ёволюци€ взгл€дов на контроллинг в –оссии:

1991-1995 гг. Ц контроллинг отожествл€етс€ с учетом затрат;

1996-1997 гг. Ц контроллинг понимаетс€ как учет затрат и результатов;

1998-2000 гг. Ц контроллинг Ц это бюджетирование, оперативное планирование и управление затратами;

— 2000 г. преобладает понимание контроллинга как поставщика и интерпритатора информации дл€ руководства, а также координатора оперативной де€тельности организации.

¬ 2000 г. было создано ќбъединение контроллеров.