По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

В отношении авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждений, выплачиваемых авторам открытий, изобретений и промышленных образцов, при отсутствии документально подтвержденных расходов, полученный ими доход может быть уменьшен на норматив затрат (в процентах к сумме исчисленного дохода) – см. п. 3 ст. 221 НК РФ.

Перечень доходов, в отношении которых можно получить вычеты:

· доходы, полученные индивидуальными предпринимателями;

· доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой;

· доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

· авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Как получить вычет

Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику выплаты дохода, которым, как правило, является работодатель) по произвольной форме.

При отсутствии налогового агента налогоплательщик может получить профессиональный налоговый вычет при подаче им налоговой декларации формы 3-НДФЛ в налоговый орган по месту жительства по окончании налогового периода. В этом случае к декларации следует приложить документы, подтверждающие фактически произведенные расходы, в отношении которых заявляется налоговый вычет.

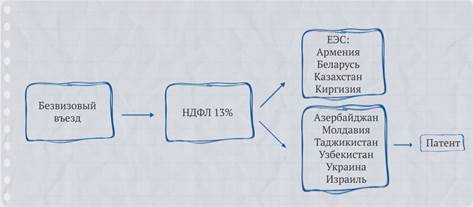

ИНОСТРАННЫЕ РАБОТНИКИ

С зарплаты иностранных работников-нерезидентов НДФЛ удерживают по ставке 30 процентов.

Когда иностранец получит статус резидента, налог с его доходов считают по ставке 13 процентов.

Есть страны, гражданам которых не нужна виза на въезд в Россию. НДФЛ с работников из этих стран удерживают по ставке 13 процентов. И не важно, резидент или нет такой сотрудник-иностранец. Но есть существенный момент. Гражданам стран, которые не входят в Евразийский экономический союз, нужно в России получать патент на работу.

Патенты для иностранцев

Патент выдают на срок от 1 месяца до года. И нужно сразу заплатить фиксированный аванс по НДФЛ.

Этот аванс можно учесть при расчете НДФЛ. Для этого иностранный работник сдает в бухгалтерию заявление на вычет и квитанцию об оплате патента.

Затем компания подает в свою налоговую инспекцию заявление и ждет уведомление на вычет. Если работников с патентами несколько, их данные можно приложить к заявлению отдельным перечнем. Через 10 рабочих дней инспекция выдаст уведомление.

Если нет уведомления, налог нужно удержать со всего дохода иностранца. Если по итогам года платеж по патенту превысит НДФЛ с доходов работника, такую переплату зачесть или вернуть нельзя.

Разберем пример.

Иностранец из Узбекистана принят на работу в столичную компанию 1 октября с окладом 35 000 руб. Он предъявил квитанцию об оплате патента на 4 000 руб. Получив уведомление из своей инспекции, компания удержит НДФЛ 550 рублей. Без уведомления – полную сумму – 4550 рублей.

Сумма НДФЛ за октябрь: 35 000 руб. х 13% = 4550 руб.

Удерживаемый налог: 4550 руб. – 4000 руб. = 550 руб.