По характеру начисления налоговые системы подразделяются на:

· Прогрессивные – ставка налога увеличивается по мере роста объекта налога

· Регрессивные – это налог, который в денежном выражении равен для всех плательщиков (косвенные налоги)

· Пропорциональные – налог, при котором налоговая ставка остается неизменной, независимо от стоимости объекта налога.

Принципы налогообложения:

· По принципу получаемых благ – физ и юр лица должны уплачивать налог пропорционально тем выгодам, которые они получили от государства

· Принцип платежеспособности предусматривает, что тяжесть налогового бремени должна зависеть от размера получаемого дохода.

Функции налогов: фискальная (пополнение бюджета); регулирующая (рост общественного благосостояния)

Меры налогового регулирования: ставка налога, льготные ставки, налоговые освобождения и т.д.

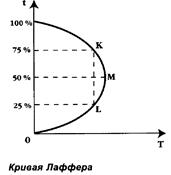

Кривая Лаффера – описывает связь между ставками налогов и налоговыми поступлениями в гос бюджет.

Поступление налогов в госбюджет (Т); (t) предельная ставка (подоходный налог).

Поступление налогов в госбюджет (Т); (t) предельная ставка (подоходный налог).

100% ставка налога дает такие же поступления в бюджет, как и нулевая ставка: легальная деятельность будет просто сворачиваться или «уходить в тень».

Более низкие налоговые ставки могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут к расширению налоговой базы. Если экономика находится в области выше точки М кривой Лаффера, мероприятия по снижению налоговых ставок приведут к росту доходов бюджета. Снижение налогового бремени не дает краткосрочного эффекта и проявляется в полной мере лишь в долгосрочном аспекте.

Бюджет - смета доходов и расходов государства за определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования средств.

Виды бюджетов: федеральный, бюджет субъекта РФ (региональный), бюджет муниципального образования (местный), консолидированный (федеральный, региональные и муниципальные).

Бюджеты федерализм – разделение полномочий в области налогообложения и расходов между бюджетами разного уровня.

Структура:

Доходы

Налог на прибыль

Подоходный налог

НДС и акцизы

Налог на внешнюю торговлю

Итого налоговых платежей

Неналоговые доходы

Всего доходов

Профицит(+)Дефицит(-)

Расходы

Государственное управление

Национальная оборона

Международная деятельность

Судебная власть

Правоохранительная деятельность

Услуги народному хозяйству

Социальные услуги

Обслуживание гос долга

Прочие расходы

Всего расходов

Налогово-бюджетная политика – воздействие гос-ва на уровень деловой активности посредством изменения гос. расходов и налогообложения. Влияет на уровень нац дохода, объем производства, занятости, уровень цен; направлена против нежелательных изменений эконом конъюнктуры, безработицы и инфляции.

Налогово-бюджетную политику можно подразделить на 2 типа:

Дискреционная (гибкая) налогово-бюджетная политика - сознательное манипулирование законодат. властью налогообложением и гос расходами с целью воздействия на уровень эконом активности. Влияние на объем производства, занятости, уровень цен и эк рост. Законодат органы действуют целенаправленно, принимая законы, касающиеся объема гос расходов, ставок налогообложения, введения новых налогов и т. п.

В рамках кейнсианского подхода дискреционная налогово-бюджетная политика предусматривает непосредств воздействие на совокупные расходы.

Увеличение государственных расходов или снижение налогообложения сдвигают вверх линию С+I+G+NХ и ведет к росту дохода. Снижение государственных расходов или увеличение налогообложения сдвигают вниз линию С+I+G+NХ и ведет к снижению дохода.

Увеличение государственных расходов или снижение налогообложения сдвигают вверх линию С+I+G+NХ и ведет к росту дохода. Снижение государственных расходов или увеличение налогообложения сдвигают вниз линию С+I+G+NХ и ведет к снижению дохода.

Власти увеличивают гос расходы за счет средств бюджета, стремясь добиться увеличения совокупного спроса и достижения уровня полной занятости.

Если же экономика «перегрета», то правительство может снизить уровень государственных расходов.

Стабилизировать совокупный спрос на уровне, соответствующем полной занятости, можно манипулированием налогообложением. Государство вводит аккордный налог (постоянной величины), который дает одну и ту же сумму налоговых поступлений при любых размерах национального дохода. Увеличение налога приведет к снижению совокупных расходов; уменьшение аккордного налога поднимет вверх график совокупных расходов и увеличит национальный доход. Правительство при борьбе со спадами может как увеличивать государственные расходы, так и снижать налоги.

Дискреционная стимулирующая налогово-бюджетная политика предполагает рост гос расходов и снижение налоговых ставок. Дискреционная сдерживающая налогово-бюджетная политика предполагает снижение гос расходов и рост ставок налогов.

Стимулирующая политика может сопровождаться бюджетным дефицитом. Ее цель – борьба со спадами и циклической безработицей.

Дискреционную налогово-бюджетную политику осложняет фактор времени, невозможность точно вовремя определить, что эк-ка находиться на спаде и успеть применить эти меры все еще находясь в фазе спада.

Автоматическая налогово-бюджетная политика – автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Автоматическая налогово-бюджетная политика является результатом действия встроенных стабилизаторов (пособий по безработице и прогрессивного налогообложения) т.е. механизмов в экономике, которые уменьшают реакцию реального ВВП на изменения совокупного спроса.

Автоматическая налогово-бюджетная политика – автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Автоматическая налогово-бюджетная политика является результатом действия встроенных стабилизаторов (пособий по безработице и прогрессивного налогообложения) т.е. механизмов в экономике, которые уменьшают реакцию реального ВВП на изменения совокупного спроса.

Наклон ломаной кривой Т на каждом участке зависит от ставки налога(t). В точке Е - сбалансированный бюджет.

Если во время спада уменьшается реальный выпуск, доходы уменьшаются, то одновременно автоматически происходит и уменьшение налогового бремени. В период спада легче становится налоговый пресс и тем самым смягчается спад. Также во время спада и сопровождающей его циклической безработицы увеличивается бюджетный дефицит, т.к. автоматически растет общая сумма пособий безработным и другие соц выплаты. Вывод: благодаря встроенным стабилизаторам во время спадов происходят определенные приросты доходов (меньшее налоговое бремя, больше пособий), и колебания совокупного спроса оказываются не столь сильными.

И наоборот: бум → рост доходов→ рост налоговых поступлений→ усиление налогового пресса→ сдерживание подъема. Безработица падает→ уменьшаются пособия. Вывод: бюджетные дефициты оказывают стимулирующее воздействие (борются со спадом и безработицей), а бюджетные профициты – сдерживающее воздействие на экономику (борются с инфляцией и прегревом эк-ки).

Встроенные стабилизаторы не могут вообще на 100% предотвратить нежелательные колебания совокупного спроса. Но они способны уменьшить размах колебаний, по некоторым оценкам, приблизительно на 1/3.

На практике правительства промышленно развитых стран проводят комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы.