при  > 1 «узкое место».

> 1 «узкое место».

При наличии «узких мест» в производстве предусматриваются мероприятия, позволяющие устранить их путем пересмотра технологических маршрутов и режимов обработки, совершенствования организации труда, введения дополнительных смен, модернизации оборудования, материального стимулирования работы.

Анализ выполнения производственной программы заключается в выполнении объема производства по его основным показателям (объем реализованной и товарной продукции, НЧП, незавершенное производство, ритмичность выпуска).

Производственная мощность предприятия

Производственная мощность – это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте, предусматриваемый планом при полном использовании наличного производственного оборудования и площадей с учетом применения прогрессивных технологий, организации производства и труда.

Расчет производственной мощности проводится в целях согласования планируемого объема выпуска продукции с производственными возможностями предприятия.

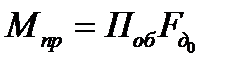

В общем виде производственная мощность оборудования  выражается следующей зависимостью:

выражается следующей зависимостью:

,

,

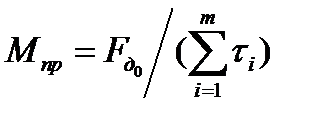

для многономенклатурного производства:

,

,

где  – производительность оборудования в единицу времени, шт/ч;

– производительность оборудования в единицу времени, шт/ч;

– действительный фонд времени работы оборудования в планируемом периоде, ч;

– действительный фонд времени работы оборудования в планируемом периоде, ч;

– трудоемкость деталей, комплектов изделий, изготавливаемом на данном оборудовании нормо-ч/шт;

– трудоемкость деталей, комплектов изделий, изготавливаемом на данном оборудовании нормо-ч/шт;

m – номенклатура изготовляемых объектов.

Исходными данными для расчета производственной мощности служит номенклатурно-количественные задания по выпуску продукции, прогрессивные плановые нормы трудоемкости, состав наличного оборудования, производственные площади, методики расчетов по определению производственной мощности.

Различают производственные мощности на начало года – входную, которая определяется по наличию оборудования и действующим нормам труда, и выходную – на конец года, с учетом плана работ по модернизации оборудования, совершенствованию технологии, расширению парка оборудования и другим факторам.

В плановых расчетах используется показатель среднегодовой мощности, который определяется по формуле:

,

,

где  - входная мощность;

- входная мощность;

- вводимая мощность;

- вводимая мощность;

- выбывающая мощность;

- выбывающая мощность;

- период использования вводимых мощностей, мес.;

- период использования вводимых мощностей, мес.;

- период, в течение которого выбывающие мощности не используются (от выбытия до конца года), мес.;

- период, в течение которого выбывающие мощности не используются (от выбытия до конца года), мес.;

- число мероприятий, связанных с вводом и выбытием мощности.

- число мероприятий, связанных с вводом и выбытием мощности.

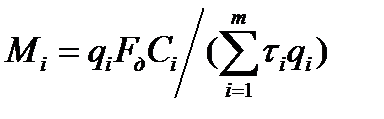

При однотипном оборудовании мощность по выпуску i-го изделия пропорциональна пропускной способности и определяется по формуле:

,

,

где m – количество позиций плана производства продукции;

- количество изделий i-го наименования, включенных в расчет мощности.

- количество изделий i-го наименования, включенных в расчет мощности.

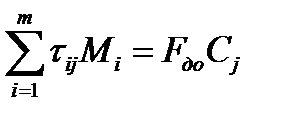

При разнотипном оборудовании мощность определяется, исходя из обеспечения возможно более полной загрузки ведущей группы оборудования

.

.

Производственная мощность для каждого подразделения определяется по ведущему структурному звену: для участка – по ведущей группе оборудования, для цеха – по ведущему участку, для предприятия – по уровню мощности основного, ведущего цеха.

Ведущее звено характеризуется следующими признаками:

а) значительной частью стоимости данного оборудования в общей стоимости всего оборудования;

б) значительной трудоемкостью обработки в данном звене относительно трудоемкости технологического процесса производства продукции;

в) сложностью и ответственностью выполненных операций (значимость работ);

г) высокой степенью загрузки оборудования (интенсивностью работ).

Производственная мощность цехов зависит от мощности основных групп оборудования.

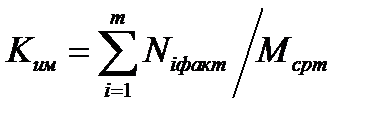

Оценка степени использования производственной мощности осуществляется по коэффициенту использования производственной мощности  по формуле:

по формуле:

,

,

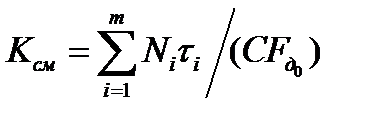

и среднему коэффициенту сменности работы оборудования  по формуле:

по формуле:

,

,

где С – среднегодовое количество единиц оборудования;

– годовой выпуск продукции соответствующего наименования;

– годовой выпуск продукции соответствующего наименования;

– трудоемкость данного вида работ;

m – номенклатура программы производства продукции.

Использование производственной мощности также осуществляется по среднему коэффициенту загрузки оборудования, по обобщающим показателям выработки продукции на один станок, на 1м2 площади, фондоотдаче в рублях и выпуску продукции на 1 руб. основных производственных фондов.

Производственная мощность является важнейшей характеристикой потенциальных возможностей предприятия по выпуску продукции, а показатели использования ее отражают степень использования основных фондов.

7 План по труду и заработной плате

План по труду и заработной плате включает обоснование роста производительности труда, расчеты численности работающих, сбалансированности рабочих мест, общего фонда заработной платы и средней заработной платы, потребности и подготовки квалифицированных кадров.

Основой планирования численности работниковявляется производственная программа.

Персонал промышленного предприятия планируется и учитывается по двум группам: непромышленный персонал и промышленно-производственный персонал. В свою очередь промышленно-производственный персонал планируют по следующим категориям:

- основные рабочие;

- вспомогательные рабочие;

- руководящие работники;

- специалисты;

- служащие;

- младший обслуживающий персонал.

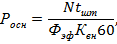

Численность основных (производственных) рабочих на нормируемых работах определяется по формуле:

где Р осн - число рабочих-сдельщиков определенной профессии и квалификации, чел;

N дет. - количество одноименных единиц продукции (детали, комплекта и т.д.) обрабатываемых на данном типе оборудования, шт.

t шт - норма времени на обработку одной единицы продукции (детали, комплекта и т.д.), мин;

Ф зф - эффективный фонд времени работы одного рабочего на планируемый период, час;

K в - планируемый коэффициент выполнения норм.

Эффективный фонд времени работы одного рабочего рассчитывают следующим образом:

где КД - количество календарных дней;

ВД - количество выходных дней;

ПД - количество праздничных дней;

Тсм - продолжительность смены, час;

Тпредпр - сокращенные предпраздничные, часы;

Н – плановые невыходы на работу, %.

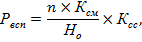

Численность вспомогательных рабочих, занятых обслуживанием оборудования, наладкой, ремонтом и другими подобными работами на предприятиях с непрерывным процессом производства ( ) с учетом действующего парка и норм обслуживания определяется по формуле:

) с учетом действующего парка и норм обслуживания определяется по формуле:

| где | n | - | число объектов обслуживания (единиц оборудования, рабочих мест); |

| - | количество смен; | |

| - | норма обслуживания в течение смены (количество единиц оборудования, рабочих мест на одного рабочего); | |

| - | коэффициент списочного состава (отношение номинального фонда времени работы рабочего к эффективному). |

Численность вспомогательных рабочих может быть определена непосредственно от числа основных рабочих (15-20%).

Численность руководящих работников и специалистов определяют в процентах от суммы основных и вспомогательных рабочих (10-15%).

Численность служащих определяют в процентах от суммы основных и вспомогательных рабочих (2-3%).

Численность младшего обслуживающего персонала определяют в процентах от суммы основных и вспомогательных рабочих (1-2%)

При планировании фондов заработной платы работающих их классифицируют по категориям работающих и характеру выплат. Фонд заработной платы рабочих подразделяется на:

- тарифный фонд повременно оплачиваемых рабочих;

- прямой (тарифный, фонд рабочих – сдельщиков);

- часовой фонд – выплаты за выполненную работу и планируемые невыходы в течение рабочего дня;

- месячный фонд – общий фонд с выплатами за планируемые целодневные невыходы (отпуска рабочих).

Каждый из приведенных выше фондов может рассчитываться за час, день, месяц или любой плановый период. Как правило, расчет этих фондов проводится за один рабочий день, а затем умножается на число дней планируемого периода.

Тарифный (прямой) фонд заработной платы рабочих-сдельщиков может быть рассчитан двумя способами:

- умножением сдельной расценки на количество запланированной к выпуску продукции и суммированием этих произведений по всем операциям производственного процесса;

- умножением средневзвешенной часовой тарифной ставки на плановую трудоемкость всей продукции.

Часовой фонд заработной платы включает в себя:

- тарифный фонд рабочих-сдельщиков;

- тарифный фонд рабочих-повременщиков;

- премиальные выплаты из фонда заработной платы в соответствии с действующей на предприятии премиальной системой;

- доплаты за работу в ночное время в соответствии с положениями о доплате за работу в ночные часы (ночными считаются часы с 22 ч до 6 ч);

- выплаты рабочим, в индивидуальном порядке обучающим учеников;

- доплаты резервным рабочим за выполнение двух и более операций в течение месяца;

- доплаты резервным рабочим за выполнение операций, разряд которых ниже разряда резервного рабочего (тарифная ставка операции вошла в состав резервного фонда, но т.к. у резервного рабочего разряд выше разряда операции, он не должен терять в зарплате).

Дневной фонд заработной платы включает в себя:

- часовой фонд заработной платы;

- доплаты за время, не учитываемое как отработанное, но входящее в состав человеко-дней (доплаты кормящим матерям за время кормления ребенка, доплаты за льготные часы подросткам и т.п.).

Месячный фонд заработной платы включает в себя:

- дневной фонд заработной платы;

- оплату основных и дополнительных отпусков;

- выходное пособие при увольнении в связи с призывом в армию;

- выплаты учащимся, которые зачислены в штат предприятия, но проходят обучение вне предприятия (например, студенты-заочники);

- доплаты, связанные с совмещением профессий;

- оплату целодневных невыходов, связанных с выполнением общественных и государственных обязанностей.

Размер выплат за очередные и дополнительные отпуска рабочим определяется умножением средней дневной заработной платы за год на среднюю продолжительность отпуска одного рабочего.

Фонд заработной платы руководителей и специалистов планируется исходя из их плановой численности, должностных окладов и премий в соответствии с премиальной системой.

Плановые фонды заработной платы младшего обслуживающего персонала и работников охраны рассчитываются на основе штатного расписания.

Фонд заработной платы учеников определяется по их численности и тарифным ставкам.

Суммированием фондов заработной платы планируемого периода по всем категориям работающих получают общий фонд заработной платы.

Рисунок 16 – Структура заработной платы рабочих

8 План по издержкам производства

План по себестоимости продукции является одним из важнейших разделов плана экономического и социального развития предприятия. Целью планирования издержек производства (себестоимости) является обеспечение высоких темпов роста прибыли и повышения рентабельности производства на основе рационального использования материальных, трудовых, природных и финансовых ресурсов. План по себестоимости продукции включает в себя следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Себестоимость всей товарной и реализованной продукции.

3. Плановые калькуляции отдельных изделий.

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Важнейшими качественными показателями плана по себестоимости продукции являются:

- себестоимость товарной и реализованной продукции;

- себестоимость единицы важнейших видов продукции;

- затраты на 1 руб. товарной продукции;

- процент снижения себестоимости по технико-экономическим факторам;

- процент снижения себестоимости сравниваемой продукции.

Смета затрат на производство составляется без внутризаводского оборота на основе расчета по каждому элементу и является основным документом для разработки финансового плана. Она составляется на год с распределением всей суммы расходов по кварталам.

Затраты, образующие смету затрат на производство, группируются по следующим экономическим элементам:

- материальные затраты (за минусом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Материальные затраты - затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат определяются прежде всего на производственную программу исходя из планового объема, норм и цен.

Затраты на оплату труда включают суммы средств, направленных на выплату заработной платы за фактически выполненную работу, дополнительных выплат стимулирующего и компенсационного характера, выплат за неотработанное время.

Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов.

На основе сметы затрат определяют затраты на весь валовой и товарный выпуск. Затраты на производство валовой продукции определяются из выражения:

ВП = Сп – Зн.в,

где Сп — затраты на производство по смете, руб.;

Зн.в — затраты, не включаемые в состав валовой продукции, руб.

Затраты на производство товарной продукции определяют по формуле:

ТП = ВП ± (n + н),

где n — изменение остатков полуфабрикатов своего изготовления;

н — изменение незавершенного производства;

± — прирост слагаемых вычитается, сокращение прибавляется.

Себестоимость реализуемой продукции представляет собой полную себестоимость товарной продукции минус прирост плюс уменьшение себестоимости остатков нереализованной продукции в планируемом периоде.

Расчетсебестоимости единицы продукции называетсякалькуляцией. Калькуляции бывают сметные, плановые, нормативные.

Сметная калькуляция составляется на изделия или заказ, которые выполняются в разовом порядке.

Плановая калькуляция (годовая, квартальная, месячная) составляется на освоенную продукцию, предусмотренную производственной программой.

Нормативная калькуляция отражает уровень себестоимости продукции, исчисленной по нормам затрат, действующим на момент ее составления. Она составляется в тех производствах, где существует нормативный учет затрат на производство.

Методы планирования себестоимости продукции. На практике наибольшее распространение получили два метода планирования себестоимости продукции: нормативный и планирование по технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи.

Сущность нормативного метода заключается в том, что при планировании себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т.е. нормативная база предприятия.

Метод планирования себестоимости продукции по технико-экономическим факторам является более предпочтительным по сравнению с нормативным методом, так как он позволяет учесть многие факторы, которые будут самым существенным образом влиять на себестоимость продукции в плановом периоде. При этом методе учитываются следующие факторы:

1) технические, т.е. внедрение на предприятии в плановом периоде новой техники и технологии;

2) организационные. Под этими факторами понимается совершенствование организации производства и труда на предприятии в плановом периоде (углубление специализации и кооперирования, совершенствование организационной структуры управления предприятием, внедрение бригадной формы организации труда, НОТ и др.);

3) изменение объема, номенклатуры и ассортимента выпускаемой продукции;

4) уровень инфляции в плановом периоде;

5) специфические факторы, которые зависят от особенностей производства. Например, для горных предприятий — изменение горно-геологических условий разработки полезных ископаемых; для сахарных заводов — изменение содержания сахара в сахарной свекле.

Все эти факторы в конечном итоге влияют на объем выпуска продукции, производительность труда (выработку), изменение норм и цен на материальные ресурсы.

11 План по прибыли и рентабельности

1 Прибыль, ее виды

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение.

Прибыль планируется раздельно по видам, а именно:

- прибыль от продажи продукции и товаров;

- прибыль от реализации прочей продукции и услуг нетоварного характера;

- прибыль от реализации основных средств;

- прибыль от реализации другого имущества и имущественных прав;

- прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

- прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

Метод прямого счета

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью.

Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль от реализованной продукции (Прп) в общем виде рассчитывается по формуле:

Прп = Врп - Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп - Пок,

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Метод поассортиментного планирования прибыли.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Аналитический метод

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Факторы, влияющие на величину прибыли.

Внутренние факторы: объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции, качество продукции, хозяйственная и платежная дисциплина, результаты деятельности предприятия на финансовом рынке и т.д.

Внешние факторы: природные условия, цены на производственные ресурсы, государственное регулирование, платежеспособность потребителей, деятельность профсоюзов и т.п.

2 Показатели рентабельности

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Основные группы, на которые можно подразделить показатели рентабельности, приведены в таблице.

Таблица 8 - Основные группы показателей рентабельности

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции / Себестоимость единицы Продукции × 100% Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции × 100% Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств × 100% | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции / Выручка от реализации × 100% Балансовая прибыль/(Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль / Совокупные активы × 100% Прибыль / Текущие активы × 100% Прибыль / Чистые активы × 100% | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал × 100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.