Система планов на предприятии, их взаимосвязь и методы разработки

В хозяйственной практике отечественных предприятий общепризнано выделяются две основные системы (вида) рыночного планирования: технико-экономическое и оперативно-производственное планирование.

Технико-экономическое планирование предусматривает разработку целостной системы показателей развития техники и экономики предприятия в их единстве и взаимозависимости как по месту, так и по времени действия. В ходе данного этапа планирования обосновываются оптимальные объемы производства на основе учета взаимодействия спроса и предложения на продукцию и услуги, выбираются необходимые производственные ресурсы и устанавливаются рациональные нормы их использования, определяются конечные финансово-экономические показатели и т.п.

Оперативно-производственное планирование является следствием технико-экономического и представляет собой его последующее развитие и завершение. На данном этапе устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью управления процессом производства.

Планирование на предприятии может быть систематизировано по таким основным классификационным признакам как:

1) по содержанию следует выделить: технико-экономическое, оперативно-производственное, организационно-техническое, социально-трудовое, снабженческо-сбытовое, финансовое, бизнес-планирование, стратегическое, программное и другие;

2) в производственно-структурном аспекте планирование можно рассматривать:

- на корпоративном уровне (для ассоциации, концерна, объединения и т. д.);

- на уровне самостоятельных и экономически обособленных единиц типа предприятия, фирмы, обособленного подразделения, филиала;

- на уровне подразделения – цеха, участка, бригады, рабочего места.

3) по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4) по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3 лет) и долгосрочным или перспективным (от 3 до 10 лет);

5) по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6) по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7) по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8) по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей (увеличить прибыль, доход, занять определенную долю рынка и др).

Стратегическое планирование включает выбор и обоснование целей, задач и средств для достижения определенных результатов.

Нормативное планирование требует открытого и обоснованного выбора целей, задач и средств. Оно не имеет установленных границ или фиксированного горизонта. В таком планировании решающую роль играет правильный выбор идеала или миссии предприятия.

Содержание рыночного планирования на предприятиях определяется такими взаимосвязанными внешними и внутренними факторами, как потребители и поставщики, объект и система показателей, методы и технология составления планов и т.п.

Всякое планирование как процесс практической деятельности включает обычно несколько этапов или стадий, основное назначение которых состоит в следующем:

- формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

- обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить (достичь) предприятие в предстоящий период;

- планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

- определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

- проектирование и внедрение планов;

- контроль выполнения планов.

На отечественных предприятиях также применяется технология планирования, содержащая три основных этапа практической деятельности:

1) составление планов, принятие решений о будущих целях организации и способах их достижения;

2) организация выполнения плановых решений, оценка реальных показателей деятельности предприятия;

3) контроль и анализ конечных результатов, корректировка фактических показателей и совершенствование деятельности предприятия.

Совокупность методов, приемов разработки и расчета планов всех уровней и составляют методику планирования.

Под методикой планирования понимают конкретный способ, технический прием, с помощью которого решается какая-либо проблема планирования, рассчитываются числовые значения планов и показателей.

Основным методом разработки планов является балансовый. Он заключается в сопоставлении потребности и наличия материально-технических, трудовых и финансовых ресурсов и, при отсутствии равновесия, определении источников их покрытия для выполнения намеченных целей.

Основным методом разработки планов является балансовый. Он заключается в сопоставлении потребности и наличия материально-технических, трудовых и финансовых ресурсов и, при отсутствии равновесия, определении источников их покрытия для выполнения намеченных целей.

Балансовый метод является важным инструментом анализа и прогнозирования развития национальной экономики. На уровне предприятия он позволяет судить о наличных производственных мощностях предприятия, их динамике в прогнозируемом периоде, степени использования, планировать выпуск товаров в маркетинговом мониторинге, получить четкое представление об использовании фонда времени работы оборудования, а также о фонде рабочего времени персонала и его структуры и др.

Значительное место в разработке планов занимает метод технического расчетного планирования. Он используется в расчетах экономической эффективности производства, инвестиций, доходности ценных бумаг, привлекаемых кредитных ресурсов.

В практике планирования также применяют метод системного анализа и синтеза, экспертные (оценочные) или эвристические и экономико-математические методы и модели.

Широкое распространение в практике планирования получил нормативный метод разработки и обоснования планов, а также регулирования производственной деятельности посредством норм и нормативов. При их разработке необходимо учитывать современный уровень науки, техники, технологии организации производства и труда; наиболее полно использовать производственные мощности и ориентироваться на передовой опыт наиболее успешных предприятий.

Основной современный метод разработки норм – расчетно-аналитический, при котором нормы и нормативы технически обосновываются путем всестороннего критического анализа состояния производства, возможных изменений в нем, изучения влияния различных факторов. В основу норм закладываются технико-экономические и организационные условия работы в плановом периоде.

Правильный выбор вида, содержания и технологии внутрихозяйственного планирования на российских предприятиях имеет существенное значение не только для обоснования целей и планов, но и повышения эффективности производства и качества производимых товаров и услуг, выхода на внешний рынок.

4 Содержание годового плана

Большинство современных предприятий в своей деятельности ориентируются на достижение быстрых и конкретных результатов, поэтому основную роль в их плановой работе играет текущее (технико-экономическое) планирование. Его главная цель – обеспечить бесперебойную, сбалансированную работу предприятия, как по времени, так и по структурным подразделениям. Наиболее распространенной формой текущего планирования является годовой план предприятия.

Годовой план предприятия – это предвиденная и подготовленная на текущий период программа (прогноз) социально-экономического развития предприятия и всех его подразделений.

Годовой план предприятия разрабатывается планово-экономическим отделом до начала планируемого года, как правило, в ноябре или декабре предшествующего года и имеет поквартальную разбивку всех показателей. До наступления планового периода планово-экономический отдел доводит обязательные разделы плана до структурных подразделений и осуществляет контроль над ходом его выполнения.

Традиционный состав разделов годового плана включает:

- план производства и реализации продукции;

- план материально-технического снабжения;

- план по труду и заработной плате;

- план социального развития;

- план по издержкам производства;

- финансовый план;

- и др.

В настоящее время для особо подробной методики финансового планирования, охватывающей все стороны стоимостной деятельности предприятия и позволяющей сопоставлять все понесенные затраты и полученные результаты, используют бюджетирование. Это и запланированные финансовые сметы, и расчеты объемов привлечения внешних финансовых ресурсов (кредитов и инвестиций), которые воссоздают целостную картину финансовой ситуации на предприятии.

Основу планов составляют договоры, заключенные с потребителями (покупателями) товаров и услуг и поставщиками материально-технических ресурсов.

5 Плановые показатели

Плановые показатели – это целевые ориентиры хозяйственной деятельности предприятия. От их состава и обоснованности применяемых методов расчета в значительной мере зависит эффективность работы предприятия и всех звеньев управления на разных уровнях.

Посредством показателей осуществляется планомерное воздействие, с одной стороны, на развитие экономических процессов, а с другой – на экономические интересы.

Роль технико-экономических показателей в хозяйственном механизме очень велика. Они влияют не только на принятие плановых решений, но и на организацию производства, сбыт продукции и ее учет.

Каждый плановый показатель может характеризовать отдельные явления (процесс) или отдельную его сторону.

Показатели, используемые в планировании, делятся на обобщающие и частные.

Обобщающие показатели – это основные показатели в отдельных разделах плана, получаемые с помощью стоимостной оценки, в том числе по производству продукции, труду и заработной плате, себестоимости и прибыли.

Частные показатели в большей мере носят информационный характер. Например, к обобщающим показателям может быть отнесен план производства и реализации продукции. Он может быть выражен в натуральных, трудовых и стоимостных измерителях. К частным показателям в плане по труду можно отнести показатель производительности труда по категориям персонала.

В зависимости от положенных в основу измерителей показатели подразделяются на стоимостные и натуральные.

Натуральные показатели отражают вещественную сторону производства. Они измеряются в единицах, которые связаны с характером продукции. Например, в промышленном производстве натуральные измерители используются при описании объемов продукции (по видам, сортам, размерам) в штуках, тоннах, единицах длины и др.

Для расширения сферы использования натуральных показателей применяют условно-натуральные показатели. Их устанавливают путем приведения многообразия натурального данного вида продукции к единому измерителю при помощи переводных коэффициентов. Общей основой для установки условно-натуральных показателей выбирается какое-либо решающее потребительское свойство продукции или работ, имеющее наибольшее экономическое значение. Например, в консервной промышленности продукцию измеряют в условных банках, все виды топлива в условном исчислении измеряются при помощи переводных коэффициентов, отражающих потребность в топливе для получения 7 тыс. ккал (1 т угля равна 1 ед.; 1 т нефти – 1,5 ед.).

Стоимостные показатели определяются величиной денежных затрат, или по оплате (выручке) в сопоставимых базовых и текущих ценах. С их помощью выражаются совокупные результаты воспроизводственного процесса (производство валового внутреннего продукта, валового национального продукта, стоимость основного капитала, валовая чистая прибыль, объем реализованной продукции). С помощью стоимостных показателей составляются различные экономические балансы. На микроуровне стоимостные показатели позволяют увязать задания по производству продукции с заданиями по сокращению издержек производства и обращения, росту производительности труда, рентабельности и т.д.

В зависимости от характера оценки производственных процессов показатели могут быть количественными и качественными.

Количественные показатели используются для выражения непосредственных результатов производства или работ.

Качественные показатели применяются для оценки соответствия плановых заданий существующим критериям (стандартам, техническим условиям). Они делятся на две группы: технико-экономические и экономические.

Технико-экономические показатели отражают эффективность использования основных и оборотных фондов. К ним относятся, например, выход бензина с одной тонны нефти.

Экономические показатели характеризуют эффективность использования материальных, трудовых и финансовых ресурсов. К ним относят: производительность труда, уровень издержек производства и обращения, рентабельность и т.д.

Показатели планов рассматриваются как в абсолютном, так и в относительном выражении. Первые выражают количественную характеристику измеряемого процесса или явления. Относительные, в свою очередь, характеризуют эти явления на основе определенной базы.

6 План производства и реализации продукции

6.1 Формирование производственной программы предприятия

Важнейшим разделом тактического плана предприятия является производственная программа или план производства и реализации продукции. Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности персонала, транспорте. Этот раздел плана тесно связан с планом по труду и заработной плате, планом по издержкам производства, прибыли и рентабельности, финансовым планом.

Производственная программа состоит из двух разделов: план производства продукции в натуральном (условно-натуральном) выражении и план производства продукции в стоимостном выражении.

План производства продукции в натуральном (условно-натуральном) выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход), товарная продукция, валовая продукция.

Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход).

Реализованная продукция – это показатель производственно-хозяйственной деятельности предприятий, который характеризует завершение процесса производства продукции и ее вступление в народнохозяйственный оборот. В реализованную продукцию входят готовые изделия и полуфабрикаты, изготовленные предприятием и отпущенные заказчикам, потребителям; услуги и работы промышленного характера на сторону (ремонт оборудования и транспортных средств и др.). Реализация продукции отдельным предприятием является условием реализации всего общественного продукта. Продукция считается реализованной, если она выходит за пределы предприятия-изготовителя. Реализацией считается отпуск продукции не только на сторону, но и своим непромышленным службам (детскому саду, подсобному сельскому хозяйству, заводской столовой, профилакторию), а также своим рабочим и служащим. Актом реализации подтверждается соответствие произведенного продукта потребностям конкретного потребителя и общественным потребностям в целом.

Объем реализованной продукции (РП) на плановый год в действующих оптовых ценах рассчитывается:

| где |

| - | плановый объем производств продукции, руб.; |

| - | остаток готовой продукции на складе на начало планового года, руб.; | |

| - | остаток отгруженной, но не оплаченной заказчиками продукции на начало года, руб.; | |

| - | планируемый остаток готовой продукции на конец планового года, руб. |

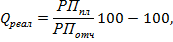

Увеличение объема реализованной продукции  определяется как отношение стоимости объема реализации в сопоставимых ценах, предусмотренной на плановый период к стоимости его за отчетный период:

определяется как отношение стоимости объема реализации в сопоставимых ценах, предусмотренной на плановый период к стоимости его за отчетный период:

| где |  и и

| - | соответственно объемы реализации на плановый и отчетный периоды. |

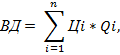

Реализованная продукция характеризует валовой доход предприятия в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг) по формуле:

где – ВД – валовой доход, руб.

Цi –цена единицы i -го вида продукции (оптовая, договорная), руб.;

Qi – планируемый объем продаж i -го вида продукции (i = 1, 2, 3,..., n) в натуральном выражении в плановом периоде.

Товарная продукция - это продукция, производство которой полностью закончено на данном предприятии и которая упакована и подготовлена к отправке. Товарная продукция включает стоимость:

- запланированных к выпуску готовых изделий (принятых отделом технического контроля, укомплектованных и сданных на склад готовой продукции предприятия); -

- полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для

реализации на сторону по кооперированным поставкам;

- капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, изготовленных для капитального ремонта, капитального строительства и собственных непромышленных хозяйств предприятия;

- инструментов и приспособлений для собственного производства.

Товарная продукция характеризует объем производства готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция охватывает всю стоимость произведенной предприятием продукции, в том числе незавершенное производство. Валовая продукция определяется о формуле:

ВП = ТП + ΔНП + ΔNИНСТР.,

где ВП – стоимость валовой продукции, руб.;

ТП – стоимость товарной продукции, руб.;

ΔНП – изменение остатков незавершенного производства, руб.;

ΔNИНСТР. – стоимость остатков инструмента и приспособлений собственного производства, хранящихся в ЦИСе, руб.

ΔНП = НПК,Г, - НПН.Г.,

ΔNИНСТР. = NК.Г. – NН.Г.,

где – НПК.Г. и НПН..Г – стоимость остатков незавершенного производства соответственно на конец и начало планируемого года, руб.;

NК.Г.и NН.Г.- стоимость остатков инструмента и приспособлений собственного производства, хранящихся в ЦИСе соответственно на конец и начало планируемого периода, руб.

Валовую продукцию следует отличать от валового оборота, под которым понимается сумма стоимости продукции всех структурных подразделений.

Производственная программа рассчитывается на год с разбивкой заданий по кварталам, а квартальных по месяцам. В планах структурных подразделений задания производственной программы могут распределяться по более коротким периодам.

Задача 1. Определить товарную и валовую продукцию предприятия, если основными цехами изготовлено продукции на 235 тыс. руб., в том числе на внутрипроизводственные нужды израсходовано продукции на 27 тыс. руб.; вспомогательными цехами для реализации выработано продукции на 22 тыс. руб.; ремонтные работы выполнены по специальному заказу на 14 тыс. руб. Остаток незавершенного производства в сопоставимых ценах: на начало планового периода 76 тыс. руб., на конец планового периода 63 тыс. руб.

Решение.

ТП = 235 – 27 + 22 + 14 = 244 тыс. руб.

ΔНП = НПК,Г, - НПН.Г. = 63 – 76 = -13 тыс. руб.

ВП = 244 – 13 = 231 тыс. руб.

Задача 2. В отчетном году на заводе из собственного материала было выработано готовой продукции на 375 тыс. руб., а из материалов заказчика – на 120 тыс. руб., включая стоимость материала заказчика в суммк 40 тыс. руб. Реализовано полуфабрикатов по специальному заказу на 15 тыс. руб., отпущено электроэнергии, выработанной на заводе, на сторону на 8 тыс. руб. Определить объем товарной и валовой продукции.

Решение.

ТП = 375 + 120 – 40 + 15 + 8 = 478 тыс. руб.

ВП = 478 + 40 = 518 тыс. руб.

Задача 3. Определить товарную и валовую продукцию предприятия за январь и февраль по следующим данным:

Таблица 7 – Исходные данные

| Вид продукции | Цена за ед., руб. | Выпуск | |

| В январе | В феврале | ||

| Изделие №1, шт. | |||

| Изделие №2, шт. | |||

| Запасные части, тыс. руб. | - | ||

| Поковки, т |

Из изготовленного количества поковок механическим цехом переработано в январе и феврале по 280 т, остальные поковки реализуются. Остатки незавершенного производства на 1 января 40 тыс. руб., на 1 февраля 52 тыс. руб., на 1 марта 48 тыс. руб.

Решение.

ТП янв. = 1500 * 80 + 980 * 65 + 60000 + 370 * (620 – 280) = 369500 руб.

ТП февр. = 1500 * 84 + 980 * 80 + 75000 + 370 * (580 – 280) = 390400 руб.

ΔНП янв. = 52000 – 40000 = 12000 руб.

ΔНП февр. = 48000 – 52000 = - 4000 руб.

ВП янв. = 369500 + 12000 = 381500 руб.

ВП февр. = 390400 – 4000 = 386400 руб.

Задача 4. Выпуск товарной продукции в оптовых ценах предприятия запланирован на 4300 тыс. руб. Остаток нереализованной продукции на начало года равнялся 320 тыс. руб. Стоимость отгруженной, но неоплаченной продукции составляла 50 тыс. руб. Планируемый остаток нереализованной продукции на конец планового года 290 тыс. руб. Стоимость реализованной продукции в сопоставимых ценах за прошлый год 3950 тыс. руб. Определить объем реализации на планируемый год; планируемое увелечение объема реализации.

Решение.

ТПпл. = 4300 + 320 + 50 – 290 = 4380 тыс. руб.

%РП = 4380: 3950 * 100 – 100 = 10,9%

Содержание и порядок разработки производственных программ цехов

Производственная программа цеха основного производства содержит детализированное номенклатурно-количественное задание, вытекающее из плана производства предприятия. Еще более детализируются плановые задания участкам.

Для полной увязки показателей плана предприятия с цеховыми плановыми заданиями их разрабатывают в порядке обратном ходу технологического процесса, т.е. от выпускающих (сборочных) цехов к заготовительным. При этом учитывается потребность цехов в восполнении заделов.

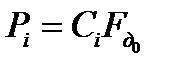

Например, программа сборочного цеха определяется по формуле

,

,

где  - программа выпуска изделия, установленная планом предприятия, шт;

- программа выпуска изделия, установленная планом предприятия, шт;

- нормальный запас изделий на конец года, шт;

- нормальный запас изделий на конец года, шт;

- фактический остаток годовых изделий на начало года, шт.

- фактический остаток годовых изделий на начало года, шт.

Для цеха механической обработки программа выпуска Nмех:

,

,

где  - план по выпуску запасных частей, комплектов.

- план по выпуску запасных частей, комплектов.

При составлении программы рассчитывают потребность предприятия (цеха, участка) в оборудовании (площадях) и характер загрузки с целью выявления и устранения диспропорций (перегруженных узких мест и недогруженных участков).

Такие расчеты называются объемными. Они выполняются по однотипным технологическим группам оборудования и содержат:

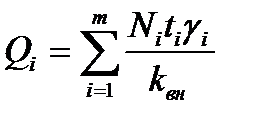

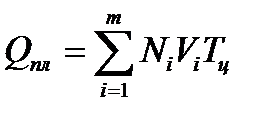

1) определение загрузки оборудования в нормо-часах по формуле:

,

,

где  – программное задание по каждому наименованию (m) продукции, обрабатываемой на данном рабочем месте;

– программное задание по каждому наименованию (m) продукции, обрабатываемой на данном рабочем месте;

– норма времени на операцию обработок i-го вида продукции;

– норма времени на операцию обработок i-го вида продукции;

– коэффициент среднего снижения трудоёмкости в планируемом периоде;

– коэффициент среднего снижения трудоёмкости в планируемом периоде;

– средний коэффициент выполнения норм;

– средний коэффициент выполнения норм;

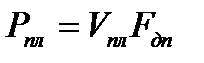

2) определение пропускной способности (отдачи) оборудования в плановый период по формуле:

,

,

где  – действительный фонд времени работы оборудования;

– действительный фонд времени работы оборудования;

– число единиц оборудования данного вида (станков);

– число единиц оборудования данного вида (станков);

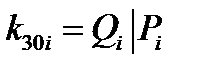

3) коэффициент загрузки оборудования определяется по формуле

,

,

при  > 1 оборудование перегружено «узкое место».

> 1 оборудование перегружено «узкое место».

Объемные расчеты для производственных участков, не имеющих стационарного оборудования, выполняются относительно имеющейся производственной площади Vm.

1. загрузка производственной площади в планируемом периоде определяется по формуле:

;

;

2. пропускная способность определяется по формуле:

,

,

где  – цикл операции (например, сборки), ч.

– цикл операции (например, сборки), ч.

3. коэффициент загрузки производственной площади определяется по формуле:

,

,