50. Неліквідні активи це:

а) засоби господарюючого суб’єкта, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку; б) необоротні активи, які придбані з метою використання в господарській діяльності, і які важко перетворюються у гроші;

в) джерела, за рахунок яких підприємством було отримано господарські засоби.

51.Ліквідність це:

а) ступінь покриття зобов’язань активами, термін перетворення яких у гроші збігається з терміном погашення зобов’язань; б) вираження ефективності різних сфер діяльності;

в) вплив на зміну структури активів і пасивів з метою отримання приросту прибутку.

52.Який показник відображає частку власних засобів підприємства, що перебувають у мобільній формі:

а) співвідношення власних і позикових коштів;

б) коефіцієнт маневреності;

в) коефіцієнт активів виробничого призначення.

53. До найбільш ліквідних активів відносяться:

а) грошові кошти і їх еквіваленти; поточні фінансові інвестиції;

б) дебіторська заборгованість;

в) запаси, довгострокова дебіторська заборгованість, довгострокові фінансові інвестиції.

54. Для визначення ліквідності балансу необхідно порівняти:

а) баланс на початок і кінець року; б) фінансові результати та баланс;

в) активи та пасиви.

55. Коефіцієнт абсолютної ліквідності розраховується:

а) (грошові кошти + поточні фінансові інвестиції): поточні зобов’язання;

б) всі активи: всі зобов’язання; в) оборотні активи: поточні зобов’язання;

г) (грошові кошти + поточні фінансові інвестиції + дебіторська заборгованість): поточні зобов’язання.

56. Коефіцієнт швидкої ліквідності розраховується:

а) (грошові кошти + поточні фінансові інвестиції): поточні зобов’язання;

б) всі активи: всі зобов’язання; в) оборотні активи: поточні зобов’язання;

г) (грошові кошти + поточні фінансові інвестиції + дебіторська заборгованість): поточні зобов’язання.

57. Коефіцієнт покриття розраховується:

а) (грошові кошти + поточні фінансові інвестиції): поточні зобов’язання;

б) всі активи: всі зобов’язання; в) оборотні активи: поточні зобов’язання

г) грошові кошти + поточні фінансові інвестиції + дебіторська заборгованість): поточні зобов’язання.

58. На показник чистого прбутку впливають такі фактори:

а) кількість і ціна реалізованої продукції; б) собівартість реалізованої продукції; в) а і б.

.

59. Ступінь покриття зобов’язань активами, термін перетворення яких у гроші збігається з терміном погашення зобов’язань: а) ліквідність; б) платоспроможність;

в) рентабельність; г) оборотність.

60. Відносна характеристика фінансового результату діяльності підприємства, що комплексно відображає ефективність використання ним матеріальних, трудових і фінансових ресурсів це:

а) ліквідність; б) платоспроможність;

в) рентабельність (прибутковість); г) оборотність.

61. Першим етапом аналізу фінансового стану є:

а) загальна оцінка фінансового стану підприємства; б) оцінка ліквідності;

в) оцінка рентабельності; г) оцінка прибутковості.

62. Прямі витрати – це

А) витрати, що стосуються основного виду діяльності; Б) витрати, що обчислюються прямим методом;

В) можуть бути віднесені до конкретного об’єкта витрат; Г) інше;

63. Погашення одержаних позик включається до складу витрат? а) так; б) ні.

64. Виплата процентів за користування банківським кредитом відноситься до складу витрат? а) так; б) ні.

65. Перелік і склад статей калькулювання виробничої собівартості продукції:

А) визначається відповідно до П(С)БО; б) встановлюється підприємством самостійно;

в) аналогічний поділу витрат за економічними елементами; г) включає лише змінні витрати.

66. Сума чистих інвестицій дорівнює нулю, отже:

а) підприємство «проїдає» не лише свій прибуток, а й частину аморт. відрахувань;

б) підприємство спрямовує значну частину прибутку у інвест. д-ть;

в) інвестування здійснюється лише за рахунок аморт. відрахувань;

г) на підприємстві не створюється база для зростання прибутку.

67. Дисконтування – це

а) нарахування складного відсотка;

б) визначення поточного грошового еквівалента суми, що буде отримана в майбутньому;

в) метод оцінки інвестиційних проектів, що не враховує вартість грошей в часі; г) інше

68. В чому основна ідея вартості грошей у часі?

а) в тому, що вартість грошей залежить від ефективності і швидкості їх використання

б) в тому, що тривалий період часу може по-різному впливати на вартість грошей (як позитивно, так і негативно); в) в тому, що певна сума грошей в майбутньому реально значить більше, ніж така сама сума в теперішній час; г) інше (поясніть)

69. Термін окупності капіталовкладень - це

а) період, необхідний для відшкодування вихідних капіталовкладень за рахунок прибутку від проекту;

б) період, протягом якого інвестиції є прибутковими; в) період, протягом якого інвестиції приносять стабільний прибуток; в) період вкладення інвестицій.

70.Чи відносяться амортизаційні відрахування на витрати підприємства?

а) так; б) ні

71. Проста норма прибутку (коефіцієнт економічної ефективності капіталовкладень) – це

а) відношення річного прибутку до вихідних інвестиційних витрат;

б) відношення фактичного рівня прибутку від капіталовкладень до його запланованого значення;

в) відношення фактичного рівня прибутку від капіталовкладень до його нормативного значення;

г) відношення фактичного рівня прибутку від капіталовкладень до рівня загального прибутку підприємства.

72. За об’єктом вкладення коштів інвестиції поділяються на:

а) реальні і фінансові; б) власні і залучені;

в) без-, низько-, середньо-, високоризикові і спекулятивні; г) приватні і державні.

72. Основна перевага оцінювання інвестиційного проекту за методом чистої приведеної вартості:

а) дозволяє оцінити проект з позиції «результати-втрати»,

б) показує ймовірну величину приросту капіталу під-ва у разі реалізації інвест. проекту,

в) дозволяє визначити період окупності інвестицій;

г) дозволяє визначити відносну економічну ефективність капіталовкладень

73. Розрахункова процентна ставка (коефіцієнт дисконтування), при якій одержувана виручка від реалізації проекту стає рівною витратам на проект, - це

а) ефективність інвестиційного проекту; б) внутрішня норма прибутку;

в) рентабельність інвестиційного проекту; г)інше

74. Чи інфляція впливає на витрати і доходи синхронно? а) так; б) ні.

75. Сума власного капіталу підприємства визначається як:

а) різниця між вартістю майна (активів) та борговими зобов’язаннями; б) сума вартості майна та боргових зобов’язань; в) вартість власного майна.

76. Де наводиться інформація про власний капітал:

А) у примітках до фінансових звітів; Б) у звіті про фінансові результати;

В) у балансі. Г) Інша відповідь

77. Якщо виробництво і реалізація продукції є збитковими, то прискорення оборотності капіталу призводить:

а) до покращення фінансового стану; б) до погіршення фінансових результатів;

78. Чи впливають на прибутковість капіталу такі чинники, як участь власного капіталу у фінансуванні компанії, та ефективність використання активів?

А) так; б) жоден не належить; в) інша відповідь.

79. Чи вірно, що інформація відображається в балансі за складовими власного капіталу на початок і кінець періоду?

А) так; б) ні; в) це залежить від особливостей діяльності.

80. Який показник є найважливішим для інвестора?

А) показник номенклатурності продукції; б) показник прибутковості власного капіталу; В) показники якості товарів.

81. Як можна пояснити формулу „ВК= А – З”:

А) частина в активах за мінусом зобов’язань;

Б) кредит = активи – зобов’язання; В) немає правильної відповіді.

82. Якщо виробництво і реалізація продукції є прибутковим, то прискорення оборотності капіталу призводить:

а) до покращення фінансового стану; б) до погіршення фінансових результатів;

83. Витрати на виплату процентів за користування кредитом звичайно нижчі за прибуток, отриманий від використання позикових коштів в обороті під-ва, у результаті чого

а) знижується рентабельність власного капіталу; б) підвищується рентабельність власного капіталу;

в) рентабельність власного капіталу не змінюється.

84. З якого прибутку підприємства сплачуються борги, дивіденди та ін. виплати

а) валового прибутку; б) операційного прибутку;

в) чистого прибутку; г) інший вид прибутку.

85.Показники ліквідності характеризують:

а ) здатність підприємства виконувати свої поточні(короткострокові) зобов’язання за рахунко майна (активів), яке є на балансі;

б) здатність вчасно і в повному обсязі виконувати коротко- і довгострокові зобов’язання підприємства;

в) рівень ефективності виробництва;

г) структуру капіталу та ступінь захищеності інтересів кредиторів та інвесторів.

86. Показники платоспроможності показують:

а) здатність підприємства виконувати свої поточні(короткострокові) зобов’язання за рахунок його майна;

б) здатність вчасно і в повному обсязі виконувати коротко- і довгострокові зобов’язання підприємства за рахунок власного капіталу;

в) рівень ефективності виробництва;

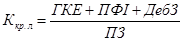

87. Коефіцієнт абсолютної ліквідності обчислюється за формулою (де ГКЕ - грошові кошти та їхні еквіваленти, грн.; ПЗ - поточні зобов'язання, грн. ПФІ- поточні фінансові інвестиції, грн.; Деб. З — дебіторська заборгованість, грн.; З - вартість запасів, грн.):

а)  в)

в)

б)  г)

г)  .

.

88. Ступінь покриття зобов’язань активами, термін перетворення яких у гроші збігається з терміном погашення зобов’язань:

а) ліквідність; б) платоспроможність;

в) рентабельність; г) оборотність.

89. Основними джерелами інформації для аналізу фінансових результатів підприємства є:

а) звіт про фінансові результати, баланс;

б) листування з фінансовими органами;

в) регістри бухгалтерського обліку;

г) претензійні матеріали.

90. До показників ділової активності відноситься:

А) абсолютна ліквідність; б) автономність капіталу;

в) оборотність запасів; г) прибутковість активів.

91. До показників платоспроможності відноситься:

А) абсолютна ліквідність; б) автономність капіталу;

в) оборотність запасів; г) прибутковість активів.

92. До показників рентабельності відноситься:

А) абсолютна ліквідність; б) автономність капіталу;

в) оборотність запасів; г) прибутковість активів.

93. Показник автономії обчислюється наступним чином:

А) Чистий прибуток: власний капітал; б ) власний капітал: активи;

В) активи: власний капітал; г) Активи: зобов’язання.

94. Показник прибутковості власного капіталу обчислюється наступним чином:

А) Чистий прибуток: власний капітал; б) власний капітал: активи;

В) активи: власний капітал; г) Активи: зобов’язання.

95. Оборотність активів обчислюється наступним чинок:

А) Активи: виручка від реалізації: б) виручка від реалізації:активи; г) інша відповідь.

96. Система показників Збалансована карта оцінки (BSC) оцінює діяльність:

А) інтегральними показнками; б) завдяки використанню оперограм;

В) оцінюючи чотири сфери діяльності: маркетингову, фінансову та ін.;

Г) базована лише на фінансових показниках.

97. Система показників Du Pont:

А) оцінює виключно показники фінансового стану;

б) базується на показнику рентабельності активів з подальшою його деталізацією;

В) оцінює чотири сфери діяльності: маркетингову, фінансову та ін.;

Г) оцінює маркетингову діяльність, а також використовує якісні показники.

98. Для стратегічного аналізу можна використовувати:

А) метод ланцюгових підстановок; б) методику Збалансована карта оцінки (BSC);

В) аналіз ретроспективних показників; г) аналіз ліквідності за даними балансу

99. Висока плинність кадрів скоріше є:

А) позитивною тенденцією; б) негативною тенденцією;

100. Точка беззбиткості в маржинальному аналізі визначається:

А) Постійні витрати: (ціна – змінні витрати); б) постійні витрати – змінні витрати;

В) Постійні витрати: змінні витрати; г) Постійні витрати + змінні витрати.