Любая хозяйственная деятельность предполагает различные затраты, расходы, которые в экономике называются издержками. В самом общем виде издержки - это вся совокупность затрат фирмы, которые она осуществляет в процессе своей деятельности.

Виды издержек:

1. по сфере деятельности:

а) издержки производства – затраты, которые фирма несет при производстве продукции (затраты на приобретение ресурсов, оплату труда, налоги);

б) издержки обращения (торговли) – затраты торговых предприятий на содержание торговых помещений, оплату труда продавцов, рекламу, хранение товаров и т.п.

2. с точки зрения влияния объема производства фирмы на величину издержек:

В данном аспекте анализа издержек большую роль играет фактор времени. В краткосрочном периоде фирма может изменить лишь некоторые факторы производства (нанять работников, закупить дополнительное сырье материалы), а другие остаются неизменными (оборудование, новые здания). В долгосрочном периоде фирма имеет возможность изменять все факторы производства.

В краткосрочном периоде издержки подразделяются на постоянные и переменные.

а) Постоянные издержки - это затраты, которые НЕ изменяют своей величины с изменением объема выпускаемой продукции (затраты, связанные с эксплуатацией зданий, машин, оборудования (амортизация), некоторые виды налогов, напр. на имущество).

Б) Переменные издержки - это затраты, которые изменяются вместе с изменением объемов выпускаемой продукции (затраты на приобретение сырья, материалов, оплату электроэнергии, труда).

3. с точки зрения оценки эффективности предпринимательской деятельности:

а) общие (валовые) издержки – сумма постоянных и переменных издержек, т.е. все затраты, которое несет фирма на производство продукции. Величину общих издержек сопоставляют с общим доходом, полученным фирмой за соответствующий период. Если общий доход > общих издержек, то фирма имеет прибыль; если общий доход < общих издержек, то – убыток.

Общие издержки = постоянные издержки + переменные издержки

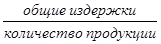

б) средние издержки – затраты на производство одной единицы продукции.

Средние издержки =

Величину средних общих издержек сопоставляют с рыночной ценой на аналогичную продукцию. Если средние издержки < рыночной цены, то фирма имеет прибыль от продажи единицы продукции и наоборот.

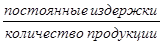

Рассчитывают также средние постоянные издержки =  и

и

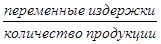

средние переменные издержки =

Любая фирма заинтересована в снижении издержек, т.к. это дает ей возможность увеличить прибыль. Основными направлениями снижения издержек производства являются: использование в производстве достижений НТП, совершенствование организации производства.

Прибыль.

Совокупность средств, полученных фирмой в результате своей деятельности за определенный период, называется общим доходом. Он включает в себя выручку от реализации продукции, доходы от сдачи имущества в аренду, доход по акциям и другим ценным бумагам, проценты по банковским вкладам и др.

Общая прибыль - разница между общим доходом и общими издержками.

Общая прибыль = общий доход – общие издержки

Если из общей прибыли вычесть налог на прибыль (в РФ он составляет 20%), то останется чистая прибыль, которая остается в распоряжении предприятий и может быть использована на его развитие, на выплату дивидендов акционерам, благотворительность и т.п.

Чистая прибыль = общая прибыль – налог на прибыль

Максимизация прибыли является целью каждого предприятия, основанного на частной собственности.

Пути увеличения прибыли:

1. выбор оптимального объема производства

2. ускорение оборота капитала

3. научно-технический прогресс

4. рациональная организация производства, минимизация потерь и другие факторы.

Подробно эти факторы будут рассмотрены на семинарском занятии.