Система управленческого и производственного учета предполагает сбор (фиксацию) информации о параметрах производственного процесса (объемы выполненных работ, использованных ресурсов) на строительной площадке, ее передачу в аппарат управления строительной организации для систематизации, агрегирования и расчета отклонений от базовых значений.Агрегирование информации осуществляется в соответствии с принятой системой разузлования объекта строительства (рис.).

Система разузлования комплекса зданий и сооружений инвестиционно- строительного проекта осуществляется по иерархическому принципу, учитывающему членение объекта как по организационно-технологическому признаку, используемому при производстве работ, так и пространственному, применяемому на стадии проектирования и разработке рабочей документации (РД). Совмещение этих двух схем членения объекта необходимо для производителей работ, которые ведут работы на объекте на основании рабочих чертежей, привязанных к отдельным конструктивным элементам зданий с соблюдением принятой технологии и организации производства работ.

В системе разузлования выделяются следующие уровни подчиненности:

стройка – комплекс технологически взаимосвязанных зданий и сооружений;

объект строительства в составе стройки;

конструктивный элемент - часть здания или сооружения выделенная на стадии проектирования с целью более детального ее описания;

рабочий чертеж и спецификация на материалы и изделия;

вид работ (ВР) - детальный состав работ, необходимый для изготовления КЭ.

При реализации сложных инвестиционно- строительных проектов с длительным циклом строительства с целью организации системы управленческого учета нами предлагается объемы работ КЭ разбивать на учетные этапы (УЭ).

Учетный этап – это законченный конструктивный элемент или совокупность конструктивных элементов здания по которому можно осуществить сравнение проектных значений (сметных затрат, объемов работ, потребности в ресурсах) с планируемыми и фактическими данными потребления ресурсов. Таким образом, баланс затрат по объекту разбивается на некоторое подмножество мини балансов соответствующих УЭ, что позволяет еще на стадии строительства с достаточной точностью рассчитать отклонения в использовании ресурсов и определить их влияние на исполнение запланированного «консолидированного» бюджета.

Стоимость учетного этапа в контрактной цене (Сzкmу.э) может определяться пропорционально сметной стоимости или плановой себестоимости. по формуле: Сzкmу.э=  -

-  , где M- количество учетных этапов, E – количество конструктивных элементов в объекте z, Kе – стоимость e-го конструктивного элемента по смете.

, где M- количество учетных этапов, E – количество конструктивных элементов в объекте z, Kе – стоимость e-го конструктивного элемента по смете.

Учитывая то обстоятельство, что цена контракта определяется по результатам торгов и она будет меньше сметной стоимости, то требуется определить долю КЭ, УЭ в цене контракта и соответствующие им сметные затраты.

Рисунок Принципиальная схема разузлования комплекса зданий и сооружений при реализации инвестиционно- строительного проекта

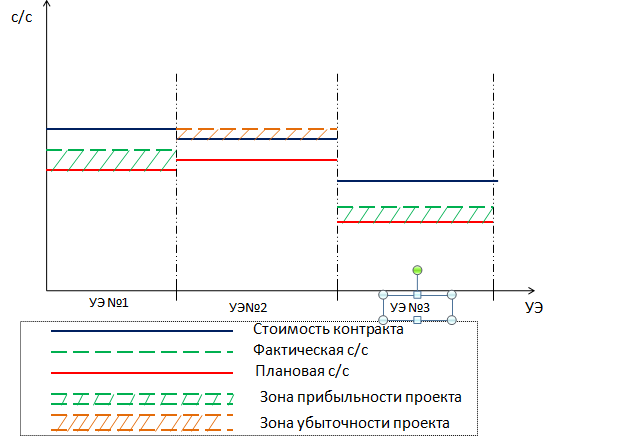

Базой для сравнения могут служить сметные или плановые затраты. Возможны следующие варианты сравнения и расчета отклонений (рис.):

· плановой себестоимости от сметных затрат (контур 1);

· плановой себестоимости от себестоимости по данным УУ (контур 2);

· при отсутствии плановых показателей себестоимости осуществляется сравнение сметных затрат с себестоимостью по данным УУ (контур 3).

Рисунок. Схема контуров анализа стоимости строительства

По оси х – учетные этапы J, по оси y- элементы затрат I

При формализации алгоритма расчета отклонений в системе управления стоимостью строительства объекта используются следующие переменные

z – объект строительства. z € Z,

где Z – множество объектов строительства, возводимых строительной организацией;

j – учетный этап в составе объекта z.

J – множество учетных этапов в структуре контрактной цены объекта z

j = [ 1,2, …, J]

i – элемент прямых затрат в структуре себестоимости работ; t – период планирования и учета затрат.

В системе управленческого учета (УУ) нами используются четыре основных элемента прямых затрат (I = 4): заработная плата, стоимость материальных ресурсов, транспортные затраты и стоимость эксплуатации машин и механизмов.

Разработанный алгоритм позволяет осуществить расчет следующих отклонений:

Контур 1 ±∆  =

=  -

-  j=1,2,…,J; i=1,2,…,I

j=1,2,…,J; i=1,2,…,I

±∆ – отклонение планируемой себестоимости по j учетному этапу от контрактной цены этапа по I элементу затрат.

Контур 2 ±∆  = -

= -  j=1,2,…,J; i=1,2,…,I

j=1,2,…,J; i=1,2,…,I

±∆ - отклонение управленческой себестоимости по j учетному этапу от планируемой себестоимости этапа по I элементу затрат (контур 2).

Контур 3 ±∆  = -

= -  , j=1,2,…,J; i=1,2,…,I

, j=1,2,…,J; i=1,2,…,I

±∆ - отклонение управленческой себестоимости по j учетному этапу от контрактной цены этапа по I элементу затрат.

В приведенных формулах использованы следующие переменные:

– стоимость i элемента затрат в j учетном этапе контрактной цены;

где, cz,j,i - стоимость элемента прямых затрат, по j учетному этапу, I элементу затрат объекта z в структуре контрактной цены

себестоимость i элемента затрат в j учетном этапе плановой себестоимости;

управленческая себестоимость по j учетному этапу по I элементу затрат.

Сводные показатели отклонений по объекту z

определяются путем суммирования соответствующих показателей по учетным этапам и статьям затрат:

Контур 1

Отклонение плановой себестоимости от цены контракта по объекту Z по t отчетному периоду

Контур 2

Отклонение себестоимости по данным управленческого учета от плановой себестоимости по объекту Z по t отчетному периоду.

Контур 3

Отклонение себестоимости по данным управленческого учета от цены контракта по объекту Z по t отчетному периоду.

Анализ выявленных отклонений на ранних этапах строительства позволит выработать и принять своевременные корректирующие воздействия по приведению объекта управления (объекта строительства) к состоянию соответствующему цели реализации инвестиционного проекта- получению заданного значения прибыли при ограничениях на сроки строительства.

Разработанная в составе ИТ «Строительство» подсистема управленческого учета и бюджетирования позволяет в автоматизированном режиме рассчитать отклонения по статьям затрат в разрезе КЭ и УЭ, как в стоимостном, так и в натуральном выражении (рис.).

Наличие достоверных данных о планируемых и фактических затрат в разрезе УЭ позволяет осуществить расчет отклонений и их анализ как по статья затрат, так и в целом по УЭ.

Полученные результаты можно проинтерпретировать графически (рис. 1.2)

Рисунок 3. Анализ прямых затрат по статьям в разрезе учетных этапов объекта строительства.

Рисунок. Анализ затрат по учетным этапам объекта строительства

Таким образом, в качестве локального критерия оптимальности эффективности управления объектом строительства можно принять совокупный уровень потерь времени (целосменные и внутрисменные простои) за определенный период времени.

где t – рабочий день;  - период планирования; L – причины непроизводительных потерь;

- период планирования; L – причины непроизводительных потерь;  - соответственно простои рабочих и строительных машин (потери не возобновляемых ресурсов) из-за l причины в t день;

- соответственно простои рабочих и строительных машин (потери не возобновляемых ресурсов) из-за l причины в t день;

q – фонд рабочего времени за отчетный период Т (/) все к 0

Показателем эффективности организации производства строительно – монтажных работ на объекте строительства может служить коэффициент непроизводительных потерь рабочего времени

K

Накопление информации о фактических затратах по работам с последующей агрегацией по КЭ и этапам позволит оперативно осуществлять их сравнение с нормативными (сметными) или плановыми значениями, рассчитать производительность труда и вывести показатели эффективности использования рабочей силы и строительных машин и механизмов.

Производительность труда может быть измерена двумя способами: коэффициентом выполнения норм выработки и выработкой в физическом или стоимостном выражении

K =

Эффективность использования рабочей силы и строительных машин определяется следующими показателями:

- коэффициентом использования рабочих на основных работах =

-фактические затраты труда на основных работах по КЭ

- совокупные затраты труда на основании табеля учета рабочего времени (фонд рабочего времени, включающий затраты труда на вспомогательные работы и потери времени).

- коэффициентом использования строительных машин на основных работах

-фактическое использование строительных машин на основных работах по КЭ

- продолжительность нахождения строительных машин на объекте при выполнении КЭ

Доля потерь времени в балансе рабочего времени рабочих при выполнении работ по КЭ

Доля потерь времени в балансе рабочего времени строительных машин при выполнении работ по КЭ

Создание интеллектуальной системы управления предполагает осуществление сравнительного анализа по конструктивным элементам затрат как в натуральном так и стоимостном выражении.

В физическом выражении осуществляется сравнение фактических затрат с нормативными (сметными) или плановыми, а в стоимостном вводится еще понятие стоимости потребленного ресурса:

· Трудовых ресурсов

· Строительных машин и механизмов

· Строительных материалов и конструкций

Рассчитывается планируемая трудоемкость ( ) и машиноемкость () выполнения конструктивных элементов или технологических комплексов работ с учетом достигнутой производительности труда в рассматриваемой строительной организации.

) и машиноемкость () выполнения конструктивных элементов или технологических комплексов работ с учетом достигнутой производительности труда в рассматриваемой строительной организации.

где  соответственно продолжительность и численность рабочих при выполнении работы j объекта z.

соответственно продолжительность и численность рабочих при выполнении работы j объекта z.

где  соответственно продолжительность использования и количество машин одного типа при выполнении работы j объекта z.

соответственно продолжительность использования и количество машин одного типа при выполнении работы j объекта z.

Планируемая стоимость рабочей силы, машин и механизмов берется на основании данных базы фирменных нормативов.

где  - заработная плата рабочего в смену по j работе.

- заработная плата рабочего в смену по j работе.

где  - стоимость одной машиносмены по j работе.

- стоимость одной машиносмены по j работе.

Планируемая стоимость материалов ( определяется на основании потребности рассчитанной на основе ПСД (

определяется на основании потребности рассчитанной на основе ПСД ( ) и фирменных норм расхода и коньюктурной цены на дату расчета (

) и фирменных норм расхода и коньюктурной цены на дату расчета ( ) с учетом коэффициента учитывающего инфляционные ожидания (

) с учетом коэффициента учитывающего инфляционные ожидания ( ).

).

Планируемая стоимость перевозок материалов, осуществляемых собственным транспортом ( на расстояние от центрального склада или базы механизации до объекта строительства (

на расстояние от центрального склада или базы механизации до объекта строительства ( ) определяется на основе совокупного веса грузов (

) определяется на основе совокупного веса грузов ( ) и фирменной стоимости тонно-километра (

) и фирменной стоимости тонно-километра ( .

.

Плановая себестоимость строительства ( ) определяется как сумма элементов прямых затрат.

) определяется как сумма элементов прямых затрат.

Что дает ИТ:

- повышение производительности труда за счет снижения непроизводительных потерь трудовых ресурсов и СМиМ;

- сокращение потерь МР в процессе производства работ.

Все это позволяет сократить сроки строительства объектов и снизить их себестоимость.

-