Система бюджетирования охватывает большинство функции управления предприятием, в том числе и систему бухгалтерского учета. При этом возможны автономный и адаптированный варианты системы бюджетирования.

Адаптированный вариант базируется на использовании учетной бухгалтерской информации. Автономный вариант предполагает создание собственной независимой от бухгалтерии системы учета.

Каждый из этих вариантов имеет свои определенные достоинства и недостатки.

Адаптированный вариант опирается на хорошо отлаженные информационные бухгалтерские потоки. Он свободен от дублирования учетной информации и в этом отношении более дешев, чем автономный. Однако существенной проблемой здесь является планирование бюджетов. Важным принципом системы управления бюджетом является сопоставимость плановой и учетной информации. Поэтому в адаптированном варианте планирование должно быть выдержано в <бухгалтерском> стиле. То есть, если учет ведется в разрезе бухгалтерских счетов, планирование также должно вестись соответствующим образом. При этом возникает ряд сложных методических проблем, которые до настоящего времени не имеют удовлетворительного решения. И чем сильнее аналитический учет, тем сложнее планирование.

Автономный вариант использует собственную систему учета (имеется в виду управленческий учет). Это вызывает дублирование учетной информации. Управленческие расходы возрастают. Однако при этом система бюджетирования является более простой, более дешевой в разработке, а зачастую, и эксплуатации за счет применения менее сложных алгоритмов планирования и учета.

В строительстве имеет смысл внедрить адаптированный вариант системы, включающий высокоэффективные взаимосвязанные блоки планирования и учета.

Основными блоками системы управления бюджетом являются: блок планирования, блок учета, блок анализа. Решение задач данных блоков должно базироваться на использовании единой нормативной базы.

Объектами планирования, учета и анализа при реализации ИСП являются объекты строительства и источники их финансирования, движение денежных средств, доходы и затраты, и производственная деятельность.

Процесс формирования бюджета строительства должен отражать этапы жизненного цикла проекта, что проявляется в первую очередь на составе статей бюджета и методике их планирования.

Среди факторов, оказывающих влияние на финансовое управление строительной отраслью, можно выделить:

1. высокую степень государственного регулирования отрасли;

2. большую продолжительность инвестиционного цикла;

3. уникальность строительных проектов;

4. необходимость разработки проектно-сметной документации для каждого объекта строительства и от грамотного составления сметы на этапе проектирования в конечном итоге зависит финансовый результат проекта;

5. сложную организационную структуру строительных холдингов, которая в большинстве крупных строительных компаниях представляет собой вертикально и горизонтально интегрированные структуры, состоящие из инвестиционной компании, генподрядной организации, проектного бюро, а также некоторых производств, например цеха или завода по производству железобетонных изделий;

6. совмещение управляющей компанией функций управления холдингом (таких как планирование, координация, стратегический контроль), с функцией инвестора при реализации строительных проектов;

7. консервативность персонала крупных российских строительных компаний, что значительно затрудняет внедрение новых методик управления и информационных систем их сопровождающих;

8. низкая квалификация персонала в сфере финансового управления приводит к проблемам при внедрении новых управленческих технологий.

Перечисленные особенности повышают риски при реализации строительных проектов. Снизить эти риски можно путем создания эффективной системы управления внутри компании, в частности внедрения системы управленческого учета и бюджетирования.

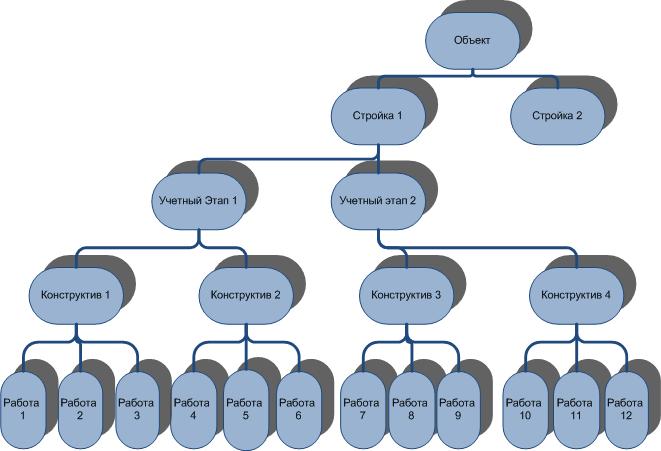

Доходы и расходы строительных организаций и инвестиционно-строительных компаний напрямую связаны с реализацией строительных проектов, поэтому основой бюджета компании в целом являются бюджеты таких проектов. Для целей бизнеса бюджеты проектов независимо от сроков их реализации должны разбиваться на месячные, квартальные и годовые с учетом частоты сравнения плановых и фактических данных, требуемой для целей управления. Объект при создании системы управленческого учета может быть разбит на несколько элементов – учетных этапов (УЭ), по которым разрабатываются мини балансы, и осуществляется учет и группировка прямых затрат.

Рисунок 8 – Принципиальная схема «разузлования» объекта строительства на отдельные элементы

К таким УЭ при возведении многоэтажных жилых зданий (например, по технологии монолит – каркас) можно отнести следующие комплексы работ:

· устройство свайного основания;

· устройство фундаментной плиты и подземной части здания;

· возведение монолит – каркаса в пределах одного или нескольких этажей;

· устройство ограждающих конструкций и перегородок и т.п..

Учетными этапами являются и все комплексы работ передаваемые на субподряд.

При большой длительности строительства отдельного объекта или комплекса технологически взаимосвязанных объектов такой подход является необходимым элементом в системе организации строительства, планирования и учета затрат, расчетов с заказчиками и субподрядчиками. Промежуточным продуктом в этом случае может являться законченный комплекс работ, конструктивный элемент или совокупность конструктивных элементов по которым разрабатываются операционные бюджеты. Планирование и учет затрат на таком «промежуточном продукте» может осуществляться, как по нескольким статьям прямых затрат (материалы, заработная плата, эксплуатация машин и механизмов, транспорт) в стоимостном или натуральном выражении, так и с учетом общехозяйственных расходов строительной организации.

Бюджетирование ИСП это технология управления бизнесом на всех этапах жизненного цикла проекта, обеспечивающая достижение его стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты.

Модели планирования могут включать в себя различные варианты планирования (оптимистический, пессимистический).

Фактические данные вносятся в систему из систем бухучета и управленческого учета автоматизировано или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы.

Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений.